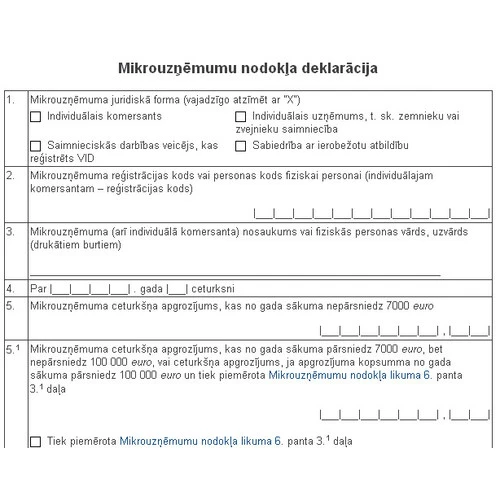

Minimālās obligātās VSAOI mikrouzņēmumiem tomēr varētu atcelt, palielināt MUN līdz 15%

Sarunās starp Ministru prezidentu Māri Kučinski un Latvijas Tirdzniecības un rūpniecības kameru (LTRK) panākts kompromiss par minimālo valsts sociālo apdrošināšanas obligāto iemaksu atcelšanu nepilnām darba slodzēm un mikrouzņēmumiem, paredzot, ka mikrouzņēmumu nodoklis tiks palielināts, lai neradītu būtisku fiskālu ietekmi uz nākamā gada valsts budžetu. Pašreiz panāktais kompromiss nodrošinās mazā biznesa konkurētspējas saglabāšanu reģionā, kā arī neradīs būtiskus nodarbinātības draudus un ēnu ekonomikas pieaugumu, uzskata LTRK. Savukārt, lai nesamazinātos valsts budžeta ieņēmumi, plānots palielināt mikrouzņēmumu nodokli, kas arī turpmāk būs konkrēts procents no apgrozījuma, nodrošinot atvieglotu grāmatvedības uzskaiti. Patlaban tiek runāts par likmi 15% apmērā. "Kompromiss, kas panākts sarunās ar premjeru un politiķiem liecina par vēlmi kopā ar biznesa pārstāvjiem risināt jautājumus, kas skar mūs ikvienu. Būtiski, ka pieņemtie lēmumi saglabās mazā biznesa konkurētspēju, jo jau pašreiz zināms, ka Igaunija izskata iespēju veidot mikrouzņēmumu režīmu, tādēļ mums svarīgi procentuālo apgrozījuma apjomu saglabāt zemāku nekā kaimiņos, taču jāatceras, ka arī valsts budžets no tā...

.gif)