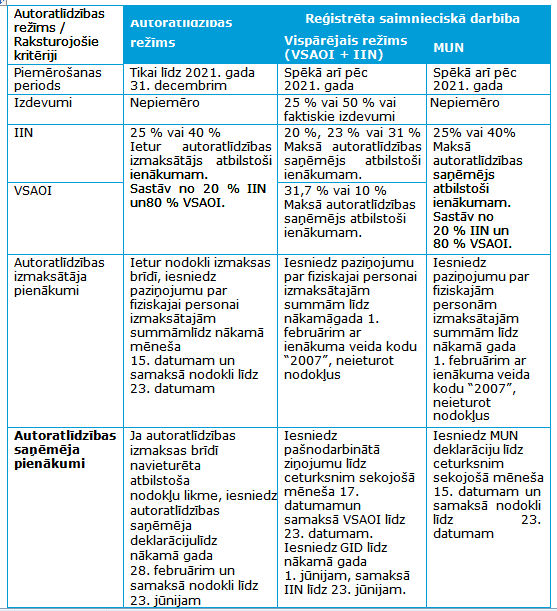

No šā gada 1. jūlija tiks uzsākta nodokļu reforma, kas skars autoratlīdzības saņēmējus. Kā norādīts Valsts ieņēmumu dienesta (VID) sagatavotajā informatīvajā materiālā, autoratlīdzības izmaksai piemēro tos nodokļu normatīvos aktus, kuri ir spēkā autoratlīdzības izmaksas dienā, izņemot tad, ja autoratlīdzības līgums noslēgts līdz 2020. gada 31. decembrim (šai gadījumā autoratlīdzības izmaksātājs sniedz darba devēja ziņojumu, deklarējot 5% VSAOI, un paziņojumu ar ienākumu veidu kodu “1003” ar ieturēto 20% IIN.)

Tas nozīmē, ka autoratlīdzības līgumiem, kas noslēgti gada pirmajos sešos mēnešos, bet izmaksa paredzēta pēc šā gada 1. jūlija, vairs nevarēs piemērot iepriekšējo regulējumu,

piemēram, ja autoratlīdzības saņēmējs nebūs reģistrējies kā pašnodarbinātais vispārējā nodokļu maksāšanas režīmā vai kā pašnodarbinātais – mikrouzņēmumu nodokļa (MUN) maksātājs. Attiecīgi šādu izmaksu gadījumā vairs nevarēs piemērot autora attaisnotos nosacītos izdevumus 25 % vai 50 % apmērā no autoratlīdzības atkarībā no autora darba vai izpildījuma veida. Tāpēc, ja autoratlīdzības izmaksātājs un saņēmējs var vienoties, vēl līdz 30. jūnijam ir iespējams izmaksāt autoratlīdzību pēc regulējuma, kas ir spēkā līdz šī gada 1. jūlijam.

Nodokļu režīmu salīdzinājums

Lasīt arī: Par izmaksātajām autoratlīdzībām būs jānorāda jauns kods, ja autors nereģistrē saimniecisko darbību