Bilance: Activity-based costing – klasiska precīzākas izmaksu analīzes metode

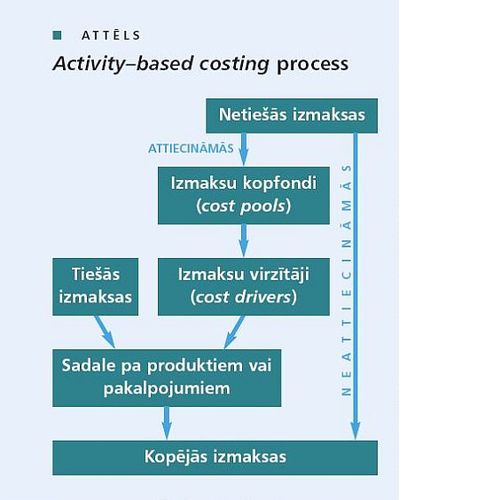

Sniedzam Jums iespēju iepazīties ar rakstu "Activity-based costing – klasiska precīzākas izmaksu analīzes metode", kas publicēts žurnālā Bilance (nr. 2 (278). Raksta autors Gintas Turlajs, Mg. oec., SIA Rimess konsultants. Activity-based costing ir pasaulē populārākā precīzas izmaksu vadības metode. Lai arī vadības zinātnē pastāvīgi tiek attīstītas jaunas metodes un tās ar zināmām pērejošas modes iezīmēm tiek piedāvātas vadītājiem, šī metode saglabā savu vietu. Tā jāapgūst arī, iegūstot prestižo visā pasaulē akceptēto Association of Chartered Certified Accountants (ACCA) sertifikātu kā daļu no moduļa F5 Performance Management. Metodes nosaukumam ir daudz dažādu latviskojumu, tomēr parasti tiek lietots oriģinālais apzīmējums angļu valodā. Piemēram,…

Sniedzam Jums iespēju iepazīties ar rakstu "Activity-based costing – klasiska precīzākas izmaksu analīzes metode", kas publicēts žurnālā Bilance (nr. 2 (278). Raksta autors Gintas Turlajs, Mg. oec., SIA Rimess konsultants. Activity-based costing ir pasaulē populārākā precīzas izmaksu vadības metode. Lai arī vadības zinātnē pastāvīgi tiek attīstītas jaunas metodes un tās ar zināmām pērejošas modes iezīmēm tiek piedāvātas vadītājiem, šī metode saglabā savu vietu. Tā jāapgūst arī, iegūstot prestižo visā pasaulē akceptēto Association of Chartered Certified Accountants (ACCA) sertifikātu kā daļu no moduļa F5 Performance Management. Metodes nosaukumam ir daudz dažādu latviskojumu, tomēr parasti tiek lietots oriģinālais apzīmējums angļu valodā. Piemēram,…

Lai turpinātu lasīt, iegādājies abonementu

BilancePLZ ar 7 dienu izmēģinājumu par 1€

- Bezlimita pieeja VISIEM portāla un žurnāla rakstiem 1 lietotājam

- E-žurnāls BILANCE

- Iekļauts juridisko padomu saturs

- 7 dienu izmēģinājums tikai par 1€ (ar automātisku turpināšanu)

BILANCE internetā

+ BilancePLZ

- Bezlimita pieeja VISIEM portāla un žurnāla rakstiem 3 lietotājiem

- E-žurnāls BILANCE

- Iekļauts juridisko padomu saturs

- Dāvanā 100+ semināru videotēka vairāk nekā 5000 € vērtībā!

|

Jau ir abonements? Pieslēdzies |