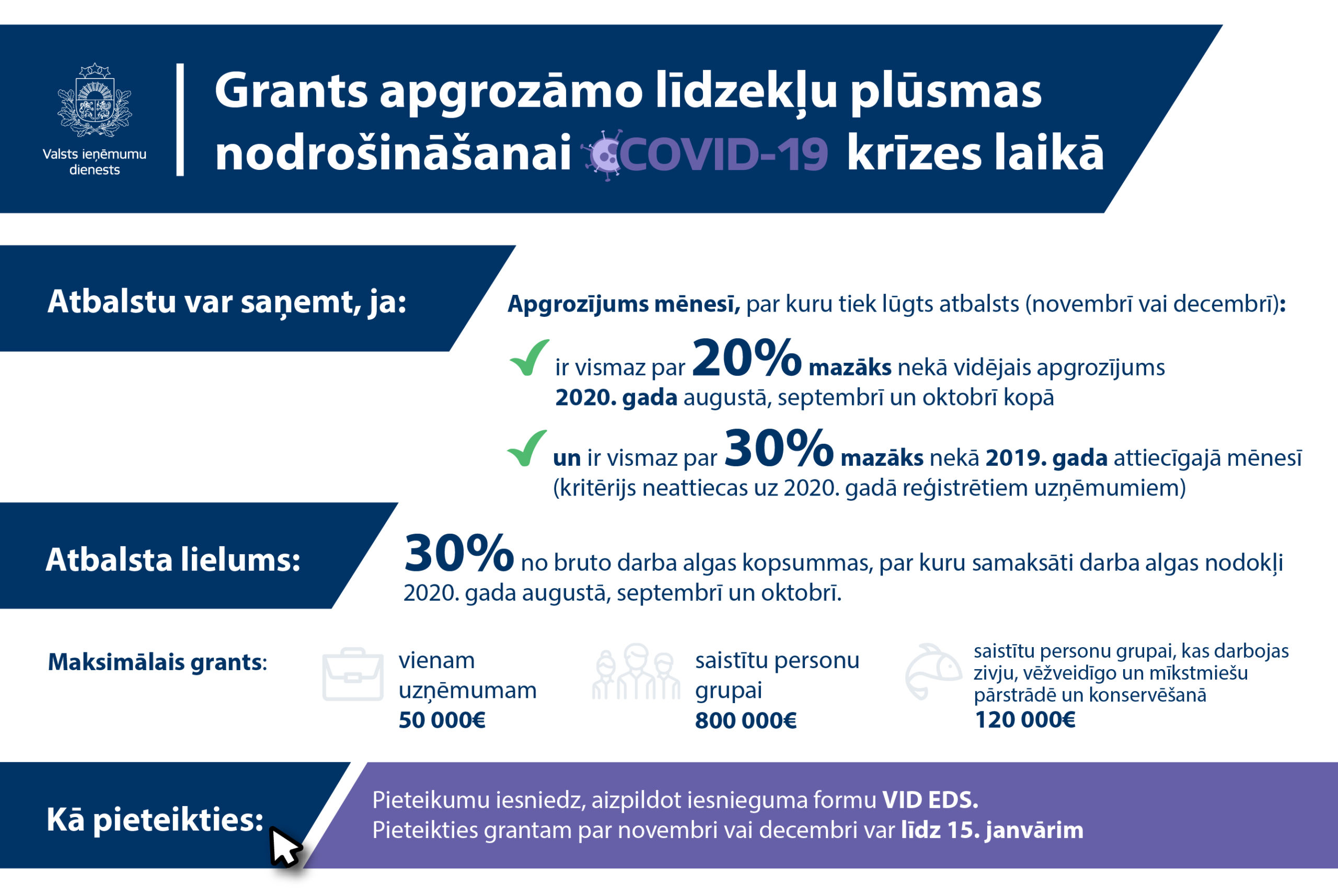

Lai palīdzētu pārvarēt Covid-19 infekcijas otro izplatīšanās vilni, krīzes skartajiem uzņēmumiem būs pieejams vienreizējs valsts atbalsts – grants apgrozāmo līdzekļu plūsmas krituma kompensēšanai. Atbalsta pasākuma īstenošanai kopumā no valsts budžeta atvēlēti 70,8 miljoni eiro, un atbalstam var pieteikties vienu reizi – par 2020. gada novembri vai decembri. Iesnieguma forma atbalsta pieteikumam ir pieejama VID Elektroniskās deklarēšanas sistēmā (EDS) no 21. decembra.

Atbalstu var saņemt uzņēmumi, kas mēnesī, par kuru tiek lūgts atbalsts, ir saskārušies ar apgrozījuma kritumu vismaz par 20 %, salīdzinot ar vidējo apgrozījumu šī gada augustā, septembrī un oktobrī kopā, turklāt šis apgrozījums atbalsta mēnesī ir vismaz par 30 % mazāks nekā uzņēmumam tas bija 2019. gada attiecīgajā mēnesī.

Jaunie uzņēmumi, kas reģistrēti VID pēc 2020.gada 1. janvāra, atbalstam var pieteikties, ja tiem ir 20 % apgrozījuma kritums, salīdzinot 2020. gada augustu, septembri un oktobri kopā.

Lai saņemtu atbalstu, uzņēmumam jāatbilst Eiropas Komisijas noteiktajai[1] mikro, mazā, vidējā vai lielā uzņēmuma definīcijai.

Uzņēmumiem pieejams vienreizējs atbalsts 30 % apmērā no to bruto darba algas kopsummas, par kuru samaksāti darba algas nodokļi 2020. gada augustā, septembrī un oktobrī. Maksimālais vienam uzņēmumam pieejamais atbalsts ir 50 000 eiro. Maksimālais saistītu personu grupai[2] pieejamais atbalsts ir 800 000 eiro. Lielāks augšējais slieksnis – 120 000 eiro – noteikts saistītu personu grupai, kas darbojas zivju, vēžveidīgo un mīkstmiešu pārstrādē un konservēšanā.

Ja uzņēmums darbojas vairākās nozarēs, no kurām viena ir zivju, vēžveidīgo un mīkstmiešu pārstrāde un konservēšana (tām piemēro dažādas maksimālās atbalsta summas), tas grāmatvedības uzskaitē nodala šīs nozares un nodrošina, ka kopējais saņemtais atbalsts nepārsniedz noteiktos atbalsta griestus.

Kā pieteikties atbalstam

Atbalstam var pieteikties līdz 2021.gada 15.janvārim, pieteikumu var iesniegt no 21. decembra, aizpildot iesnieguma formu VID Elektroniskās deklarēšanas sistēmā (EDS). Atbalstu VID izmaksās 20 darbdienu laikā no lēmuma pieņemšanas dienas. Atbalsta pasākumu īstenošanai pieejami kopumā 70,8 miljoni eiro, un VID atbalstu piešķirs šī finansējuma ietvaros, ievērojot uzņēmumu iesniegumu iesniegšanas secību. Atbalsta saņēmēju sarakstu VID publicēs savā tīmekļa vietnē.

Ierobežojumi jauno atbalsta pasākumu saņemšanai

Ministru kabinets paredzējis arī vairākus nosacījumus, kad atbalstu saņemt nevarēs. Atbalstu nepiešķirs, ja uzņēmumam ir VID administrēto nodokļu (nodevu) parādi, kas kopsummā pārsniedz 1000 eiro un kuriem nav piešķirts samaksas termiņa pagarinājums, nav noslēgta vienošanās par labprātīgu nodokļu samaksu vai nav noslēgts vienošanās līgums.

Atbalstu nevar saņemt vidēji vai lieli uzņēmumi, kuri jau 2019. gada 31. decembrī un arī atbalsta piešķiršanas brīdī ir uzskatāmi par nonākušiem grūtībās.[3] Šis ierobežojums attiecas arī uz mikro un mazajiem uzņēmumiem, ja ir ierosināta tiesiskās aizsardzības procesa lieta, tiek īstenots tiesiskās aizsardzības process vai ir pasludināts maksātnespējas process, vai tas ir saņēmis glābšanas atbalstu un nav atmaksājis aizdevumu vai atsaucis garantiju, vai tas ir saņēmis pārstrukturēšanas atbalstu un uz to attiecas pārstrukturēšanas plāns.

Atbalstam nevar pieteikties, ja uzņēmums ir izslēgts vai pēdējo divu gadu laikā ir bijis izslēgts no VID PVN maksātāju reģistra vai tam ir vai ir bijusi apturēta saimnieciskā darbība, kā arī ja uzņēmums iepriekšējo sešu mēnešu laikā pirms ārkārtējās situācijas izsludināšanas nodokļus vidēji mēnesī aprēķinājis mazāk nekā 200 eiro apmērā. Atbalstu nepiešķir arī, ja uzņēmums vai tā valdes loceklis iepriekšējā gadā un iesnieguma izvērtēšanas brīdī ir sodīts par nodokļu saistību, muitas jomas vai darba tiesisko attiecību regulējuma pārkāpumiem, kur katrs sods bijis lielāks par 151 eiro un gadā kopumā vairāk par 500 eiro.

Grants apgrozāmo līdzekļu plūsmas nodrošināšanai nav paredzēts kredītiestādēm un finanšu iestādēm, publiskām personām un lauksaimniecības produktu primārās ražošanas nozarei.

[1] Komisijas 17.06.2014. Regula Nr.651/2014

[2] Saistītās personas ir uzņēmumi, kuru starpā pastāv vienas no šīm attiecībām: (1) uzņēmumam ir akcionāru vai dalībnieku balsstiesību vairākums citā uzņēmumā; (2) uzņēmumam ir tiesības iecelt vai atlaist pārvaldes, vadības vai uzraudzības struktūras dalībnieku vairākumu citā uzņēmumā; (3) uzņēmumam ir tiesības īstenot noteicošu ietekmi pār citu uzņēmumu saskaņā ar līgumu, kas noslēgts ar šo uzņēmumu, vai saskaņā ar tā dibināšanas līguma klauzulu vai statūtiem; (4) uzņēmums, kas ir cita uzņēmuma akcionārs vai dalībnieks, vienpersoniski kontrolē akcionāru vai dalībnieku vairākuma balsstiesības minētajā uzņēmumā saskaņā ar vienošanos, kas panākta ar pārējiem uzņēmuma akcionāriem vai dalībniekiem.

[3] 17.06.2014. Regula Nr.651/2014 – 18.punktā noteiktā definīcija