Terēza Korsaka, maģistra grāds ekonomikā un maģistra grāds vadīšanas organizācijā

Rakstā aplūkota darba kapitāla būtība, nozīme uzņēmumā, kā arī darba kapitāla lielums un tā izmantošanas efektivitāte. Darba kapitāla būtība, nozīme uzņēmumā Darba kapitāls ir nozīmīgs faktors jebkura uzņēmuma sekmīgas darbības un likviditātes nodrošināšanā. Tiek uzskatīts, ka tas savā ziņā ir kā «dzīvības asinis» jebkuram uzņēmumam, un tā efektīva vadība ir nepieciešama biznesa izdzīvošanai un veiksmīgai darbībai. Darba kapitāls (saukts arī par darbības kapitālu vai tīro apgrozāmo kapitālu (working capital)) ir starpība starp uzņēmuma apgrozāmajiem līdzekļiem un īstermiņa saistībām (apgrozāmie līdzekļi – īstermiņa saistības). Būtībā darba kapitāls…

Rakstā aplūkota darba kapitāla būtība, nozīme uzņēmumā, kā arī darba kapitāla lielums un tā izmantošanas efektivitāte.

Darba kapitāla būtība, nozīme uzņēmumā

Darba kapitāls ir nozīmīgs faktors jebkura uzņēmuma sekmīgas darbības un likviditātes nodrošināšanā. Tiek uzskatīts, ka tas savā ziņā ir kā «dzīvības asinis» jebkuram uzņēmumam, un tā efektīva vadība ir nepieciešama biznesa izdzīvošanai un veiksmīgai darbībai.

Darba kapitāls (saukts arī par darbības kapitālu vai tīro apgrozāmo kapitālu (working capital)) ir starpība starp uzņēmuma apgrozāmajiem līdzekļiem un īstermiņa saistībām (apgrozāmie līdzekļi – īstermiņa saistības). Būtībā darba kapitāls ir cieši saistīts ar uzņēmuma likviditātes nodrošināšanu. Ar apgrozāmajiem līdzekļiem tiek nodrošināta pamatdarbība: izejvielu iegāde, ražošana, pārdošana, kā arī ar tiem jāsedz visas saistības, kas rodas uzņēmējdarbības rezultātā (jāsamaksā parādi kreditoriem). Un tieši darba kapitāls ir tā apgrozāmo līdzekļu daļa, kura, pēc tam kad tiek segtas visas īstermiņa saistības, var tikt izmantota ražošanas nodrošināšanai. Tādēļ darba kapitālam ir liela nozīme uzņēmuma sekmīgas darbības nodrošināšanai.

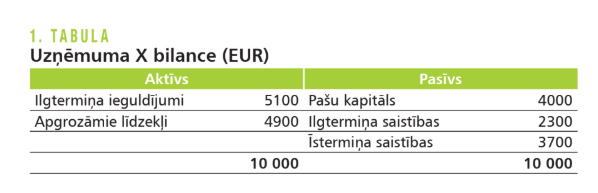

Darba kapitālu var aprēķināt, izmantojot uzņēmuma grāmatvedības bilanci. Skatīt 1. tabulu!

Darba kapitāls uzņēmumā X, balstoties uz informāciju 1. tabulā, ir 1200 eiro (4900 – 3700).

Vai tas ir daudz? Vai maz? Cik lielam tam ir jābūt?

Darba kapitāla lielums

Darba kapitāla lielums jeb līmenis ietekmē gan likviditātes riska līmeni (likviditātes risks jeb spēja vai nespēja segt saistības pret kreditoriem), gan rentabilitāti. Ja uzņēmuma darba kapitāls ir negatīvs (apgrozāmie līdzekļi mazāki nekā īstermiņa saistības), tas liecina par apgrozāmo līdzekļu trūkumu uzņēmumā kā pamatdarbības nodrošināšanai, tā īstermiņa saistību segšanai. Un tas jau nepavisam nav labi. Tātad — darba kapitālam ir jābūt pozitīvam lielumam, tikai tad var teikt, ka uzņēmuma rīcībā ir apgrozāmie līdzekļi ne tikai īstermiņa saistību segšanai, bet arī pamatdarbības nodrošināšanai.

Ja darba kapitāls ir pozitīvs, tad var būt šādi varianti: tas var būt pārlieku mazs, tas var būt pietiekams vai arī pārāk liels. Pārlieku mazs darba kapitāls var būt iemesls apgrozāmo līdzekļu trūkumam uzņēmuma nepārtrauktas darbības nodrošināšanai (piemēram, var pietrūkt izejvielu vai materiālu ražošanas nodrošināšanai, vai arī noliktavā vai tirdzniecības tīklā var pietrūkt saražotās produkcijas vai preču), līdz ar to tas var būt iemesls nepietiekamas peļņas un rentabilitātes nodrošināšanai. Savukārt pārāk liels darba kapitāla lielums var liecināt par neefektīvu tā izmantošanu (pārāk lēna krājumu aprite, lieli, neejoši krājumi noliktavā vai tirdzniecības tīklā, lēna debitoru aprite u.tml.) un var būt par iemeslu nepietiekamas peļņas un rentabilitātes nodrošināšanai.

Pastāv viedoklis, ka pietiekamam darba kapitāla lielumam būtu jābūt vienādam ar vismazāk likvīdajiem apgrozāmajiem līdzekļiem (vismazāk likvīdie apgrozāmie līdzekļi ir izejvielas, materiāli, nepabeigtie ražojumi), jo tieši šī apgrozāmo līdzekļu daļa ir tā, kura ir iesaistīta ražošanas (pakalpojumu sniegšanas) procesā, un ir nepieciešams zināms laiks ražošanas cikla pabeigšanai saražotās produkcijas pārvēršanai naudā.

Apgrozāmo līdzekļu un darba kapitāla līmenis būtu jānosaka tā, lai, no vienas puses, tiktu uzturēta kā uzņēmuma finansiālā stabilitāte (likviditāte), tā arī, no otras puses, tiktu nodrošināta tā rentabilitāte.

Ja uzņēmums vēlas palielināt rentabilitāti, tam jābūt gatavam samazināt darba kapitālu, ieguldot līdzekļus ražošanā (šajā gadījumā palielināsies maksātnespējas risks/samazināsies likviditāte), jo uzņēmumam būtu jāsamazina ieguldījumi apgrozāmajos aktīvos. Savukārt pārāk liela un strauja darba kapitāla samazināšana var būt pārlieku riskanta no maksātnespējas riska/likviditātes viedokļa.

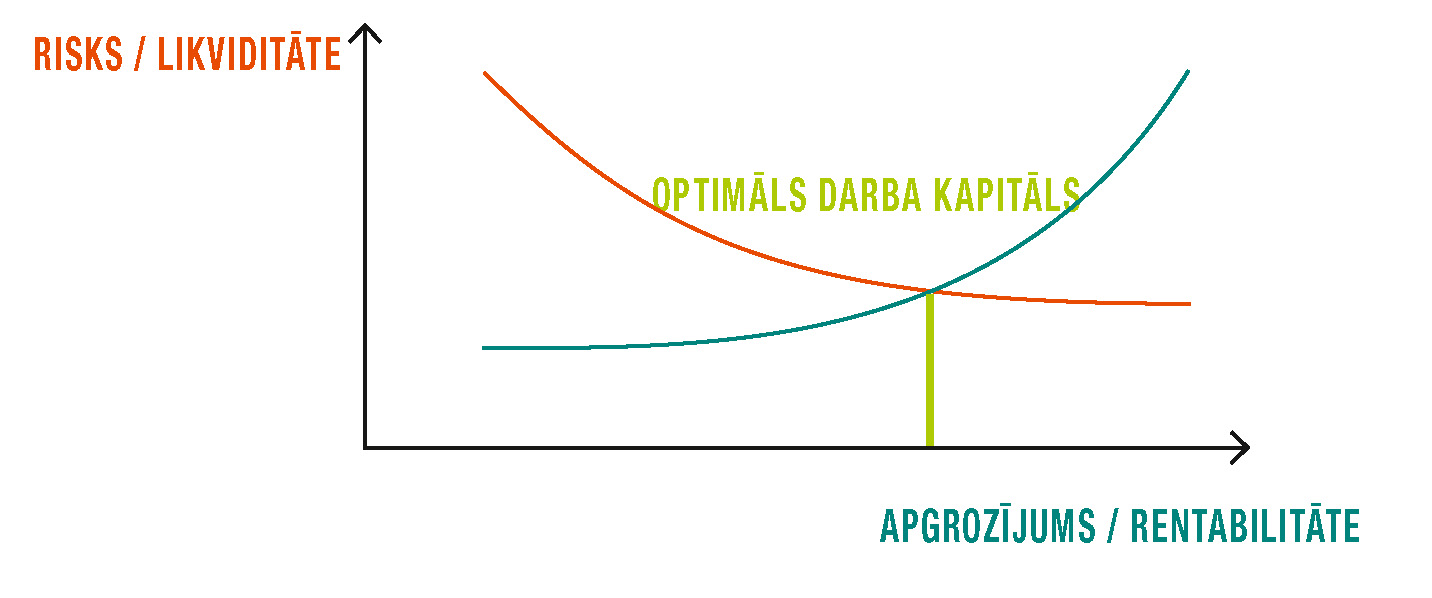

Katram uzņēmumam jāatrod līdzsvars starp likviditātes risku un rentabilitāti. Skatīt 1. attēlu!

attēls

Optimāls darba kapitāla lielums

Skaidrojot 1. attēlu, jāmin rentabilitātes jēdziens. Rentabilitāte faktiski ir uzņēmuma spēja pelnīt jeb gūt peļņu. Tādēļ par rentablu uzņēmumu sauc tādu, kura finansiālais rezultāts pārskata gada beigās ir peļņa. Savukārt par nerentablu sauc tādu uzņēmumu, kurš pārskata gadu noslēdzis ar zaudējumiem.

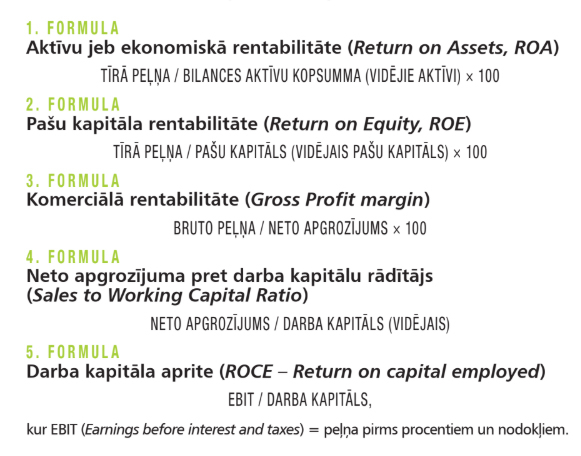

Peļņas lielums parāda uzņēmuma peļņas summu, bet neparāda tās attiecību pret citiem lielumiem. Lai novērtētu peļņas līmeni, izmanto rentabilitātes koeficientus. Rentabilitātes koeficienti ir finanšu rādītāji, kurus analītiķi un investori izmanto, lai noteiktu un novērtētu uzņēmuma spēju noteiktā laika posmā gūt ienākumus (peļņu) attiecībā pret dažādiem rādītājiem, piemēram, pret ieņēmumiem vai pret bilances aktīviem, vai arī darbības izmaksām, vai pamatkapitālu. Rentabilitātes rādītāji parāda, cik efektīvi vai neefektīvi uzņēmums izmanto savus aktīvus, lai iegūtu peļņu un palielinātu uzņēmuma vērtību.

Jo augstāki ir rentabilitātes rādītāji, jo finansiāli veiksmīgāk darbojas uzņēmums, gūstot ieņēmumus, peļņu un attiecīgi arī naudas plūsmu.

Visbiežāk izmantotie rentabilitātes koeficienti ir šādi:

Piemēram, ja uzņēmuma tīrā peļņa ir 5000 eiro, vidējie aktīvi ir 120 000 eiro, pašu kapitāls ir 80 000 eiro, bruto peļņa ir 200 000 eiro un neto apgrozījums ir 300 000 eiro, tad:

Aktīvu jeb ekonomiskā rentabilitāte (Return on Assets, ROA) ir vienāda ar 4,17%;

Pašu kapitāla rentabilitāte (Return on Equity, ROE) ir vienāda ar 5,25%;

Komerciālā rentabilitāte (Gross Profit margin) ir vienāda ar 66,67%.

Darba kapitāla izmantošanas efektivitāte

Darba kapitāla izmantošanas efektivitāte ir atkarīga no tā, kā tika izmantots darba kapitāls. Darba kapitāla izmantošanas efektivitāti var mērīt, izmantojot 4. un 5. formulu.

Jo lielāka ir attiecība: neto apgrozījums pret darba kapitālu, jo lielāku neto apgrozījumu tas ir radījis, jo efektīvāk ir izmantots darba kapitāls.

Lai ilustrētu ar praktisku piemēru 4. formulu, tiek nosacīti pieņemts, ka neto apgrozījums ir 300 000 eiro, bet vidējais darba kapitāls ir 1200 eiro. Šajā gadījumā: 300 000 eiro / 1200 eiro = 250, kas norāda ka esošais darba kapitāls ir radījis 250 reizes lielāku neto apgrozījumu. Jo augstāks ir šis rādītājs, jo augstāku neto apgrozījumu attiecībā pret ieguldīto darba kapitālu būs ieguvis uzņēmums.

Populāra ir arī 5. formula, kura mēra darba kapitāla apriti.

Darba kapitāla aprite (ROCE) ir finanšu attiecība, kas mēra uzņēmuma darba kapitāla izmantošanas efektivitāti. Citiem vārdiem sakot, koeficients mēra, cik lielā mērā uzņēmums gūst peļņu no darba kapitāla. ROCE koeficients tiek uzskatīts par svarīgu rentabilitātes koeficientu, un investori to bieži izmanto, meklējot piemērotus investīciju iespējas.

Lai ilustrētu ar praktisku piemēru 5. formulu, tiek nosacīti pieņemts, ka EBIT ir 120 000 eiro, bet vidējais darba kapitāls ir 1200 eiro. Šajā gadījumā: 120 000 EUR / 1200 EUR = 100, kas norāda, ka esošais darba kapitāls ir radījis 100 reizes lielāku EBIT. Jo lielāks ir šis rādītājs, jo darba kapitāla efektivitāte ir augstāka.

Darba kapitāls ir atslēgvārds katrā uzņēmumā, katrā organizācijā, bet it īpaši ražošanas vai tirdzniecības uzņēmumos, jo šiem uzņēmumiem debitoru parādos un krājumos ir piesaistīts daudz līdzekļu, tādēļ jautājums par darba kapitāla efektīvu pārvaldīšanu ir īpaši aktuāls.

Raksts publicēts žurnāla BILANCE 2020. gada janvāra numurā (Nr. 457).

wpDiscuz

Šajā tīmekļa vietnē tiek izmantotas sīkdatnes

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.

Rakstā aplūkota darba kapitāla būtība, nozīme uzņēmumā, kā arī darba kapitāla lielums un tā izmantošanas efektivitāte. Darba kapitāla būtība, nozīme uzņēmumā Darba kapitāls ir nozīmīgs faktors jebkura uzņēmuma sekmīgas darbības un likviditātes nodrošināšanā. Tiek uzskatīts, ka tas savā ziņā ir kā «dzīvības asinis» jebkuram uzņēmumam, un tā efektīva vadība ir nepieciešama biznesa izdzīvošanai un veiksmīgai darbībai. Darba kapitāls (saukts arī par darbības kapitālu vai tīro apgrozāmo kapitālu (working capital)) ir starpība starp uzņēmuma apgrozāmajiem līdzekļiem un īstermiņa saistībām (apgrozāmie līdzekļi – īstermiņa saistības). Būtībā darba kapitāls…

Rakstā aplūkota darba kapitāla būtība, nozīme uzņēmumā, kā arī darba kapitāla lielums un tā izmantošanas efektivitāte. Darba kapitāla būtība, nozīme uzņēmumā Darba kapitāls ir nozīmīgs faktors jebkura uzņēmuma sekmīgas darbības un likviditātes nodrošināšanā. Tiek uzskatīts, ka tas savā ziņā ir kā «dzīvības asinis» jebkuram uzņēmumam, un tā efektīva vadība ir nepieciešama biznesa izdzīvošanai un veiksmīgai darbībai. Darba kapitāls (saukts arī par darbības kapitālu vai tīro apgrozāmo kapitālu (working capital)) ir starpība starp uzņēmuma apgrozāmajiem līdzekļiem un īstermiņa saistībām (apgrozāmie līdzekļi – īstermiņa saistības). Būtībā darba kapitāls…

Darba kapitāls uzņēmumā X, balstoties uz informāciju 1. tabulā, ir 1200 eiro (4900 – 3700).

Darba kapitāls uzņēmumā X, balstoties uz informāciju 1. tabulā, ir 1200 eiro (4900 – 3700).