Katrīna Linarte,

zvērināta revidenta palīdze un grāmatvede, LU profesionālais maģistra grāds ekonomikā

Lai komersantiem nodrošinātu juridisku noteiktību, skaidrus un stabilus noteikumus Pievienotās vērtības nodokļa (PVN) piemērošanā pārrobežu darījumos, 2019. gada decembrī tika pieņemti grozījumi direktīvā par kopējo pievienotās vērtības nodokļa sistēmu (PVN direktīva). Tie paredz "vienkāršošanas pasākumus" PVN piemērošanā pārrobežu darījumos attiecībā uz preču piegādi uz noliktavu citā dalībvalstī (call–off stock), PVN piemērošanu darījumu ķēdē un PVN reģistrācijas numura lietošanu. Padome ir izdevusi Īstenošanas regulu (ES) Nr. 2018/1912, ar kuru groza Padomes Īstenošanas regulu (ES) Nr. 282/2011,…

Foto: Hush Naidoo – UnsplashKatrīna Linarte, zvērināta revidenta palīdze un grāmatvede, LU profesionālais maģistra grāds ekonomikā Foto: Aivars Siliņš

Lai komersantiem nodrošinātu juridisku noteiktību, skaidrus un stabilus noteikumus Pievienotās vērtības nodokļa (PVN) piemērošanā pārrobežu darījumos, 2019. gada decembrī tika pieņemti grozījumi direktīvā par kopējo pievienotās vērtības nodokļa sistēmu (PVN direktīva). Tie paredz "vienkāršošanas pasākumus" PVN piemērošanā pārrobežu darījumos attiecībā uz preču piegādi uz noliktavu citā dalībvalstī (call–off stock), PVN piemērošanu darījumu ķēdē un PVN reģistrācijas numura lietošanu.

Padome ir izdevusi Īstenošanas regulu (ES) Nr. 2018/1912, ar kuru groza Padomes Īstenošanas regulu (ES) Nr. 282/2011, ar ko nosaka īstenošanas pasākumus direktīvai 2006/112/EK par kopējo PVN sistēmu.

Padomes 15.03.2011. Īstenošanas regulas (ES) Nr. 282/2012 45.a pantā, ar ko nosaka īstenošanas pasākumus direktīvai 2006/112/EK, ir atrunāti dokumentu veidi, ko izmantot kā pierādījumus PVN 0% likmes piemērošanai preču piegādēs ES teritorijā.

PVN likumā 0% likmes piemērošana citur nekur nav grozīta, ir tikai precizēta un papildinātapar ķēdes posmiem. Visas iepriekšējās normas, kas saistītas ar 0% likmi preču piegādēm starp ES dalībvalstīm, nav grozītas un ir spēkā.

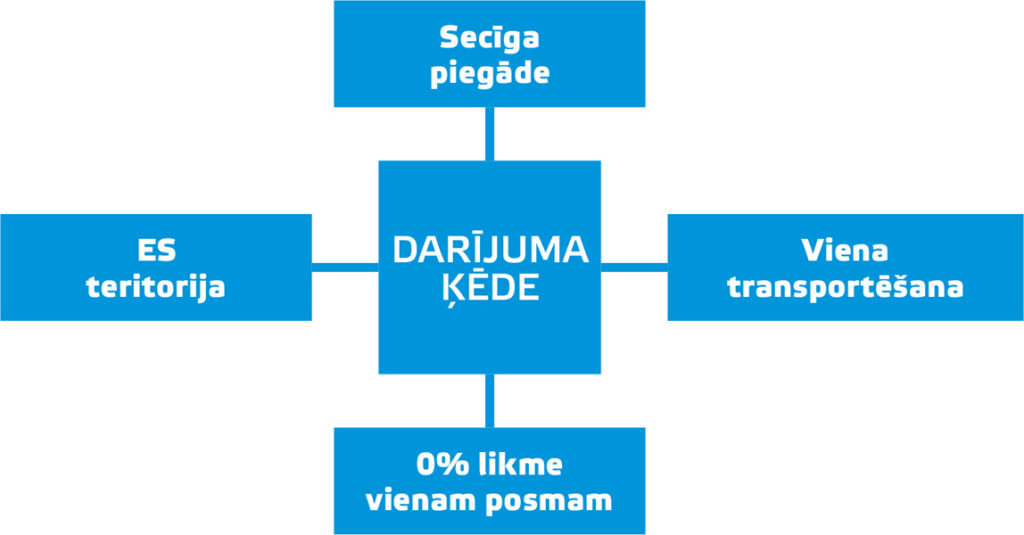

Ar darījumu ķēdi ir jāsaprot vienu un to pašu preču secīgas piegādes ES teritorijā, ja uz piegādājamām precēm attiecas viena ES iekšējā transportēšana starp divām ES dalībvalstīm (vairāki darījuma partneri, bet tikai viena transportēšana). Atbilstoši ES Tiesas judikatūrai preču transportēšana ir attiecināma tikai uz vienu piegādi darījumu ķēdes ietvaros. PVN atbrīvojumu (PVN 0% likmi) preču piegādei ES teritorijā ir tiesības piemērot tikai VIENAM ķēdes posmam. Jaunais regulējums ir attiecināms uz situācijām, kad preču transportēšanu veic darījumu ķēdes starpnieks. Savukārt gadījumos, kad preču transportēšanu veic preču piegādātājs, pircējs vai trešā persona to vārdā, nepastāv īpaši sarežģījumi noteikt ķēdes posmu, kam piemērojams PVN atbrīvojums.

preču transporta pavaddokumentos un nodokļa rēķinā norādītais preču saņēmējs ir uzrādījis preču piegādātājam darījuma brīdī derīgu citas dalībvalsts nodokļa maksātāja (PVN) reģistrācijas numuru;

preces ir nosūtītas vai transportētas no iekšzemes uz galamērķi citā dalībvalstī, un to apliecina preču piegādātāja rīcībā esošie preču transporta pavaddokumenti.

ja vienas un tās pašas preces tiek piegādātas secīgi;

ja minētās preces transportē no vienas dalībvalsts uz citu dalībvalsti tieši no pirmā darījuma ķēdē esošā preču piegādātāja līdz pēdējam preču piegādātājam.

VAINodokļa 0% procentu likmi piemēro ķēdes STARPNIEKAM veiktajai preču piegādei:

ja darījuma ķēdes starpnieks savam preču piegādātājam ir paziņojis savu nodokļa maksātāja reģistrācijas numuru, kas tam piešķirts dalībvalstī, no kuras preces transportētas.

Starpnieks vai nu pērk, vai pārdod ar PVN 0% likmi.

Darījuma ķēdes starpnieks transportē preces no vienas dalībvalsts uz citu dalībvalsti (var izmatot piegādei arī trešās personas pakalpojumus, kas darbosies viņa vārdā), bet nav pirmais preču piegādātājs (pārdevējs) darījuma ķēdē.

Galvenie nosacījumi ķēdes piegādēm

Preces jāpiegādā pēc kārtas (iesaistītas vismaz 3 personas).

Preces jānosūta (jāpārvadā) no vienas ES dalībvalsts uz citu ES dalībval≠sti (neattiecas uz preču piegādēm, kas saistītas ar importu un eksportu, un piegādēm vienas dalībvalsts teritorijā).

Preces jāpārvadā (jānosūta) tieši no pirmā piegādātāja ķēdes pēdējam klientam.

Ja transportu organizē pirmais ķēdes dalībnieks — nav ķēdes darījuma.

Ja transportu organizē gala saņēmējs — nav ķēdes darījuma.

Preču piegādātājam jāiesniedz pārskats par preču piegādēm un sniegtajiem pakalpojumiem ES teritorijā.

Ķēdes darījumos nepieciešams identificēt starpnieku.

Preču piegādātājam jābūt dokumentāriem pierādījumiem, lai piemērotu 0% likmi (citas dalībvalsts PVN numurs un transportēšanas pierādījuma dokumenti).

Šis regulējums neietekmē un neatceļ PVN piemērošanu trīsstūrveida darījumos atbilstoši PVN likuma 16. panta 4. daļai.

Ja transportē PĀRDEVĒJS, tad nepieciešami:

vismaz 2 A dokumenti vai

1 A dokuments un 1 B dokuments.

Ja transportē PIRCĒJS, tad pārdevējam nepieciešams:

pircēja rakstisks paziņojums (apliecinājums), ka preces ir transportētas uz citu dalībvalsti,

vismaz 2 A dokumenti vai

1 A dokuments un 1 B dokuments.

Ja pārdevējs pats vai trešā persona viņa vārdā ir transportējusi preces, tad pārdevēja rīcībā būtu jābūt, piemēram:

CMR

+

preču pārvadātāja izsniegts rēķins

vai

CMR

+

bankas dokumenti, kas pierāda maksājumu par preču nosūtīšanu vai transportēšanu

Ja pircējs pats vai trešā persona viņa vārdā ir transportējusi preces, tad pārdevēja rīcībā būtu jābūt, piemēram:

rakstisks pircēja paziņojums

+

CMR (ko parakstījis preču saņēmējs)

+bankas dokumenti, kas pierāda maksājumu par preču nosūtīšanuvai transportēšanu

Pircējs rakstiskajā apliecinājumā norāda datumu, savu nosaukumu/vārdu un uzvārdu, adresi, preču daudzumu un veidu, preču ievešanas datumu un vietu, tās personas identifikāciju, kas preces pieņem pircēja vārdā, bet transportlīdzekļa piegādes gadījumā arī transportlīdzekļa identifikācijas numuru.

Pircējs pārdevējam izsniedz minēto rakstisko paziņojumu ne vēlāk kā tā mēneša desmitajā dienā, kas seko preču piegādei.

Pierādījumu dokumenti preču izvešanas faktam

Pierādījumu dokumenti

A Dokumenti saistībā ar preču nosūtīšanu vai transportēšanu

(Īstenošanas regulas (ES) Nr. 282/2012 45.a pants)

B Citi (nav tieši saistīti ar tansportēšanu)

(Īstenošanas regulas (ES) Nr. 282/2012 45.a panta 1. punkta b apakšpunkts)

Parakstīts CMR dokuments

Apdrošināšanas polise attiecībā uz

preču nosūtīšanu vai transportēšanu

Kravas pavadzīme

(note)

Bankas dokumenti, kas pierāda maksājumu

par preču nosūtīšanu vai transportēšanu

Kravas zīme

(bill of ladding)

Valsts sektora iestāžu (amatpersonu), piemēram, notāru, izsniegti oficiāli

dokumenti, kas apstiprina preču

ievešanu galamērķa dalībvalstī

Rēķins par gaisa kravu pārvadājumiem

(airfreight invoice)

Noliktavas turētāja izsniegta faktūra

galamērķa dalībvalstī, kas apstiprina

preču glabāšanu minētajā dalībvalstī

Preču pārvadātāja

izsniegts rēķins

Par preču iegādi ES teritorijā neuzskata preču nosūtīšanu Latvijā uz laiku līdz 24 mēnešiem (piemēram, šo preču izstādīšanai, pārstrādāšanai u.c. darbībām). Šo normu nepiemēro, ja persona ievedusi iekšzemē preces šo preču pārstrādei, apstrādei vai remontam uz laiku, kas nav ilgāks par 24 mēnešiem, un pēc minēto pakalpojumu saņemšanas tās neizved uz valsti, no kuras šīs preces tika ievestas. Veicot minēto preču pārvietošanu, reģistrēts nodokļa maksātājs nodrošina detalizētu preču grāmatvedības uzskaiti, lai nodokļu administrācija varētu izsekot šo preču kustībai.

Par preču iegādi ES teritorijā neuzskata tādu preču saņemšanu muitas noliktavās vai brīvajās zonās, kurām citā ES dalībvalstī uzsākta eksporta procedūra.

Ja veikta preču iegāde ES teritorijā, preču iegādes vieta ir tā dalībvalsts, kurā preces atrodas brīdī, kad beidzas preču nosūtīšana vai transportēšana preču saņēmējam.

Ja reģistrēts nodokļa maksātājs, veicot preču iegādi ES teritorijā, darījuma brīdī ir uzrādījis derīgu VID PVN maksātāja reģistrācijas numuru, tad par preču iegādes ES teritorijā vietu ir uzskatāma iekšzeme. Ja vien reģistrēts nodokļa maksātājs, kurš ir veicis šo iegādi, nepierāda, ka nodoklis ir piemērots tajā dalībvalstī, kurā beidzas preču nosūtīšana vai transportēšana.

ATCERIES!

Darījumu pierādījumu dokumentus izdod divas dažādas puses, kas nav atkarīgas viena no otras, no pircēja un no pārdevēja.

Darījumu pierādījumu dokumenti nevar būt savstarpēji pretrunīgi.

Starpnieks ķēdes darījumā nav tas pats starpnieks, kas definēts PVN likuma 1. panta 26. punktā.

Nodokļu administrācija var atspēkot izmantotos dokumentus.

Kā priekšnoteikums PVN 0% likmes piemērošanai nevar kalpot tikai dokumentu uzrādīšana, jo neviens dokuments pats par sevi neapliecina, ka darījums tik tiešām ir noticis vai noticis ar dokumentā norādīto partneri.

No tiesu prakses izriet, ka pārdevējam var prasīt pierādījumus par preču nodošanas faktu pircējam vai tā pārstāvim, kā arī jābūt pārbaudāmai faktiskajai preču izvešanai no dalībvalsts teritorijas.

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.

Lai komersantiem nodrošinātu juridisku noteiktību, skaidrus un stabilus noteikumus Pievienotās vērtības nodokļa (PVN) piemērošanā pārrobežu darījumos, 2019. gada decembrī tika pieņemti grozījumi direktīvā par kopējo pievienotās vērtības nodokļa sistēmu (PVN direktīva). Tie paredz "vienkāršošanas pasākumus" PVN piemērošanā pārrobežu darījumos attiecībā uz preču piegādi uz noliktavu citā dalībvalstī (call–off stock), PVN piemērošanu darījumu ķēdē un PVN reģistrācijas numura lietošanu. Padome ir izdevusi Īstenošanas regulu (ES) Nr. 2018/1912, ar kuru groza Padomes Īstenošanas regulu (ES) Nr. 282/2011,…

Lai komersantiem nodrošinātu juridisku noteiktību, skaidrus un stabilus noteikumus Pievienotās vērtības nodokļa (PVN) piemērošanā pārrobežu darījumos, 2019. gada decembrī tika pieņemti grozījumi direktīvā par kopējo pievienotās vērtības nodokļa sistēmu (PVN direktīva). Tie paredz "vienkāršošanas pasākumus" PVN piemērošanā pārrobežu darījumos attiecībā uz preču piegādi uz noliktavu citā dalībvalstī (call–off stock), PVN piemērošanu darījumu ķēdē un PVN reģistrācijas numura lietošanu. Padome ir izdevusi Īstenošanas regulu (ES) Nr. 2018/1912, ar kuru groza Padomes Īstenošanas regulu (ES) Nr. 282/2011,…