Depozīta maksa par vienreiz un atkārtoti lietojamo dzērienu iepakojumu un PVN piemērošana

Madlena Drozdova, zvērinātu advokātu biroja Ellex Kļaviņš nodokļu konsultante

2022. gada 1. februārī Latvijā sāks darboties depozīta sistēma dzērienu iepakojumam. Šajā procesā tiek iesaistīti dažādi tirgus spēlētāji – preču ražotāji vai izplatītāji, dzērienu tirgotāji, iepakojuma apsaimniekotāji, patērētāji, kā arī depozīta sistēmas operators. Sistēmas ieviešana ir liels un nozīmīgs notikums, neskatoties uz to, ka noteikumi par depozīta sistēmas piemērošanu atkārtoti lietojamam iepakojumam bija spēkā jau no 2003. gada. Galvenais mērķis ir pamudināt gala lietotāju nodot iepakojumu un padarīt Latviju zaļāku. Kā tas izdosies, rādīs laiks. Saskaņā ar depozīta sistēmas darbības noteikumiem depozīta sistēmu piemēro vienreiz un atkārtoti…

2022. gada 1. februārī Latvijā sāks darboties depozīta sistēma dzērienu iepakojumam. Šajā procesā tiek iesaistīti dažādi tirgus spēlētāji – preču ražotāji vai izplatītāji, dzērienu tirgotāji, iepakojuma apsaimniekotāji, patērētāji, kā arī depozīta sistēmas operators.

Madlena Drozdova, zvērinātu advokātu biroja "Ellex Kļaviņš" nodokļu konsultante

Sistēmas ieviešana ir liels un nozīmīgs notikums, neskatoties uz to, ka noteikumi par depozīta sistēmas piemērošanu atkārtoti lietojamam iepakojumam bija spēkā jau no 2003. gada. Galvenais mērķis ir pamudināt gala lietotāju nodot iepakojumu un padarīt Latviju zaļāku. Kā tas izdosies, rādīs laiks.

Saskaņā ar depozīta sistēmas darbības noteikumiem depozīta sistēmu piemēro vienreiz un atkārtoti lietojamajam dzērienu primārajam iepakojumam. Depozīta maksa attiecas uz stikla un plastmasas pudelēm, kā arī skārdenēm. Depozīta maksa par depozīta iepakojuma vienību ir 0,10 eiro.

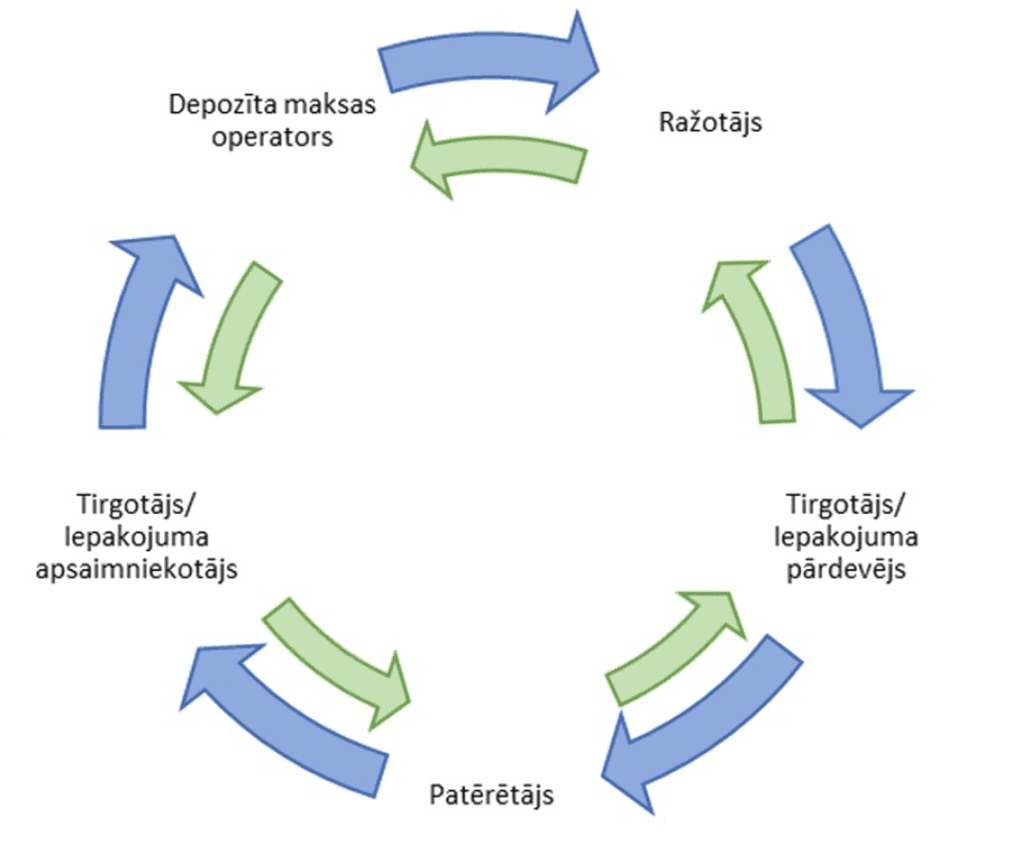

Kā darbojas depozīta sistēma?

Jaunā sistēma nodrošina nepārtrauktu depozīta maksas apriti starp ražotāju vai izplatītāju, kas laiž tirgū dzērienus, dzērienu tirgotāju, patērētāju, iepakojuma apsaimniekotāju un depozīta sistēmas operatoru. Depozīta sistēmas maksas aprite vizualizēta shēmā:

Ar zilu bultiņu tiek parādīta iepakojuma kustība, ar zaļo – depozīta maksas kustība.

Ražotājs, pārdodot tirgotājam/iepakojuma pārdevējam preci depozīta iepakojumā, rēķinā atsevišķi norāda depozīta maksu 0,10 eiro. Tirgotājs/iepakojuma pārdevējs iegādājas preci, ieskaitot ražotājam arī depozīta maksu.

Tirgotājs, pārdodot preci patērētājam, produkta cenā norāda atsevišķi produkta cenu un depozīta maksu – 0,10 eiro. Tirgotājs saņems depozīta maksu, patērētājs – iepakojumu.

Tirgotājs/iepakojuma apsaimniekotājs, nododot iepakojumu depozīta sistēmas operatoram, saņems par to depozīta maksu. Depozīta sistēmas operators līdz mēneša beigām pārskaita depozīta iepakojuma apsaimniekošanas maksu depozīta iepakojuma pārdevējam par visu iepriekšējā mēnesī savākto un operatoram nodoto izlietoto dzērienu depozīta iepakojumu.

Savukārt depozīta sistēmas operators nodod atkārtoti lietojamu iepakojumu ražotājam. Ražotājs katru mēnesi līdz septītajam datumam iesniedz depozīta sistēmas operatoram informāciju par iepriekšējā kalendāra mēnesī tirgū laisto dzērienu daudzumu atkārtoti un vienreiz lietojamā depozīta iepakojumā, un līdz katra mēneša divdesmitajam datumam pārskaita depozīta sistēmas operatoram depozīta maksu.

Kādi grozījumi ievesti PVN likumā?

Ieviešot obligātu vienoto depozīta sistēmu, tiek mainīta arī depozīta maksas definīcija un mērķis, līdz ar to ir veikti grozījumi Pievienotās vērtības nodokļa likumā (turpmāk tekstā – PVN likums).

Pirms grozījumiem 39. panta trešās daļas 3. punkts noteica, ka darījuma ar nodokli apliekamajā vērtībā neiekļauj atkārtoti lietojamā iepakojuma depozīta maksu, kas noteikta normatīvajos aktos. Tomēr PVN likuma 90. pants nosaka, ka reģistrētam PVN maksātājam, kurš atkārtoti lietojamajam iepakojumam piemēro depozīta sistēmu, ir noteikts pienākums, iesniedzot deklarāciju par taksācijas gadu, koriģēt piegādāto preču ar PVN apliekamo vērtību par atpakaļ nesaņemtā depozīta iepakojuma vērtību un iemaksāt aprēķināto PVN summu valsts budžetā. Tāpat PVN likuma 117. panta piektās daļas 4. punktā ir noteikts, ka reģistrētam PVN maksātājam ir noteikts pienākums iesniegt deklarāciju par taksācijas gadu, ja tas atkārtoti lietojamajam iepakojumam piemēro depozīta sistēmu.

Turklāt Padomes direktīva 2006/112/EK par kopējo pievienotās vērtības nodokļa sistēmu paredz, ka attiecībā uz atpakaļ nododamu iepakojuma materiālu izmaksām dalībvalstis var veikt vienu no šādiem pasākumiem:

tās neieskaitīt summā, kurai piemēro nodokli, un veikt vajadzīgos pasākumus, lai nodrošinātu šīs summas koriģēšanu, ja iepakojuma materiālu nenodod atpakaļ;

tās ieskaitīt summā, kurai piemēro nodokli, un veikt vajadzīgos pasākumus, lai nodrošinātu šīs summas koriģēšanu, ja iepakojuma materiālutiešām nodod atpakaļ.

Uz tā pamata tika veikti grozījumi, kuri nosaka, ka darījuma ar nodokli apliekamajā vērtībā neiekļauj maksu par dzērienu atkārtoti lietojamo iepakojumu, kam piemēro depozīta sistēmu.

Tādēļ, ja iepriekš likums noteica, ka ar PVN neapliek depozīta maksu, tagad ar PVN neapliek maksu par atkārtoti lietojamo iepakojumu.

Turpmāk atbildes uz jautājumiem, kas varētu interesēt grāmatvežus.

Vai pēc grozījumiem depozīta maksu par vienreiz un atkārtoti lietojamajam dzērienu iepakojumam apliek ar PVN?

Depozīta maksai PVN likuma regulējums nav piemērojams.

Pamatojoties uz grozījumiem, depozīta maksas definējums tika izņemts no likuma. Tomēr pēc būtības izmaiņas nav notikušas. PVN likums nosaka, ka ar nodokli apliekamie darījumi ir preču piegāde vai pakalpojumu sniegšana par atlīdzību. Depozīta maksa ir ārpus PVN likuma, jo tā tiek klasificēta kā drošības nauda. Pamatojoties uz minēto, depozīta maksai PVN likuma regulējums nav piemērojams, tāpēc depozīta maksa nav PVN objekts. Depozīta maksa jānorāda atsevišķi, neietverot to kopējā summā, par kādu iegādātas preces.

Vai maksa par atkārtoti lietojamo iepakojumu ir apliekama ar PVN?

Pievienotās vērtības nodokļa likumā ir noteikts, ka maksa par dzērienu atkārtoti lietojamo iepakojumu netiks iekļauta pārdodamās preces ar PVN apliekamajā vērtībā. Tas nozīmē, ka atkārtoti lietojamajam iepakojumam nepiemēro PVN.

Iesniedzot deklarāciju par taksācijas gadu, ražotājiem ir jākoriģē piegādātās preces ar PVN apliekamo vērtību par iepriekšējā gadā nesaņemtā dzēriena iepakojuma vērtību, kā rezultātā jāiemaksā valsts budžetā aprēķinātā PVN summa.

Atkārtoti lietojamajiem iepakojumiem zaudējums par neatgriezto depozīta iepakojumu gulstas uz ražotāju.

Pamatojoties uz to, ka depozīta sistēma tiek ieviesta no 2022. gada 1. februāra, 2023. gadā ražotājiem jāveic ar PVN apliekamās vērtības koriģēšana par atpakaļ nesaņemto depozīta iepakojumu, iesniedzot PVN gada deklarāciju par 2022. gadu (vienpadsmit mēnešiem).

Piemērs

Ja tiek pārdots kvass stikla pudelē, tad kvass maksā 0,60 eiro + 21% PVN un depozīta maksa par pudeli ir 0,10 eiro.

Rēķinā preces maksa tiek norādīta šādi:

Alus 0,60 eiro un PVN 0,13 eiro (0,60 * 21%)

Depozīta maksa 0,10 eiro

Vai maksa par vienreiz lietojamo iepakojumu ir apliekama ar PVN?

Vienreiz lietojamais iepakojums pēc savas būtības var tikt izmantots vienreiz. Saņemot to atpakaļ, ražotājs nevarēs izmantot to atkārtoti. Pamatojoties uz to, saskaņā ar PVN likumu tā būs preču piegāde. Neskatoties uz to, ka vienreiz lietojamajam iepakojumam piemēro depozīta maksu, iepakojuma maksa tiek aplikta ar PVN.

Piemērs

Ja tiek pārdots kvass vienreiz lietojamā iepakojumā (plastmasas pudelē), tad kvass un pudele maksā 0,72 eiro + 21% PVN un depozīta maksa 0,10eiro.

Rēķinā preces maksa tiek norādīta šādi:

Preces cena 0,72 eiro un PVN 0,15 eiro ((0,72 * 21%)

Depozīta maksa 0,10 eiro.

Secinājumi

Pamatojoties uz iepriekšminēto, tiek secināts:

depozīta maksa nav PVN objekts;

atkārtoti lietojamais iepakojums nav apliekams ar PVN;

ražotāji veiks ar PVN apliekamās vērtības koriģēšanu par atpakaļ nesaņemto depozīta iepakojumu.

Neskatoties uz to, ka depozīta sistēma bija ievesta vairāk nekā pirms desmit gadiem, patiesībā tā netika izmantota. Tomēr ar depozīta sistēmas operatora ienākšanu tirgū februārī šī sistēma sāks darboties pilnā spēkā.

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.

2022. gada 1. februārī Latvijā sāks darboties depozīta sistēma dzērienu iepakojumam. Šajā procesā tiek iesaistīti dažādi tirgus spēlētāji – preču ražotāji vai izplatītāji, dzērienu tirgotāji, iepakojuma apsaimniekotāji, patērētāji, kā arī depozīta sistēmas operators. Sistēmas ieviešana ir liels un nozīmīgs notikums, neskatoties uz to, ka noteikumi par depozīta sistēmas piemērošanu atkārtoti lietojamam iepakojumam bija spēkā jau no 2003. gada. Galvenais mērķis ir pamudināt gala lietotāju nodot iepakojumu un padarīt Latviju zaļāku. Kā tas izdosies, rādīs laiks. Saskaņā ar depozīta sistēmas darbības noteikumiem depozīta sistēmu piemēro vienreiz un atkārtoti…

2022. gada 1. februārī Latvijā sāks darboties depozīta sistēma dzērienu iepakojumam. Šajā procesā tiek iesaistīti dažādi tirgus spēlētāji – preču ražotāji vai izplatītāji, dzērienu tirgotāji, iepakojuma apsaimniekotāji, patērētāji, kā arī depozīta sistēmas operators. Sistēmas ieviešana ir liels un nozīmīgs notikums, neskatoties uz to, ka noteikumi par depozīta sistēmas piemērošanu atkārtoti lietojamam iepakojumam bija spēkā jau no 2003. gada. Galvenais mērķis ir pamudināt gala lietotāju nodot iepakojumu un padarīt Latviju zaļāku. Kā tas izdosies, rādīs laiks. Saskaņā ar depozīta sistēmas darbības noteikumiem depozīta sistēmu piemēro vienreiz un atkārtoti…