VID informē par grozījumiem nodokļu likumos, kas saistīti ar transportlīdzekļiem un eiro ieviešanu

Valsts ieņēmumu dienests informē, ka 2013.gada 12.septembrī Saeima pieņēma likumu „Grozījumi Transportlīdzekļa ekspluatācijas nodokļa un uzņēmumu vieglo transportlīdzekļu nodokļa likumā”, kas stāsies spēkā 2014.gada 1.janvārī. Likumā saistībā ar euro ieviešanu ir veikti šādi grozījumi: Likuma visā redakcijā, t.sk. arī likuma 1.pielikumā, 2.pielikumā un 3.pielikumā, latos noteiktās nodokļu likmes izteiktas euro, ievērojot Eiropas Savienības Padomes noteikto valūtas maiņas kursu (1 EUR=0,702804 lati). Likuma 7.panta „Transportlīdzekļa ekspluatācijas nodokļa atvieglojumi” ceturtās daļas 8.punktā noteiktā summa izteikta euro, tādējādi no 2014.gada 1.janvāra lauksaimniecības produktu ražotājs, lauksaimniecības pakalpojumu kooperatīvā sabiedrība un atzīta akvakultūras (dīķsaimniecības tipa) saimniecība likuma 7.panta ceturtajā daļā noteikto transportlīdzekļa ekspluatācijas nodokļa atvieglojumu 50 procentu apmērā piemēros, ievērojot nosacījumu, ja lauksaimniecības pakalpojumu kooperatīvās sabiedrības īpašumā, turējumā vai valdījumā ir vairāki kravas automobiļi un vairākas piekabes vai puspiekabes, tad atvieglojumu piemēro par vienu kravas automobili un vienu piekabi vai puspiekabi uz katriem 99 600 euro (pašlaik – 70 000 latu) no lauksaimniecības pakalpojumu kooperatīvās sabiedrības neto...

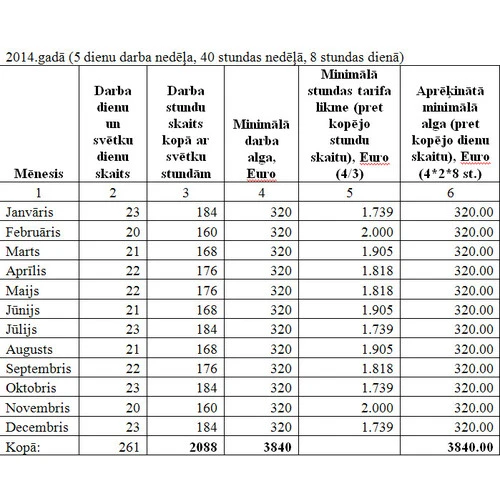

.gif)