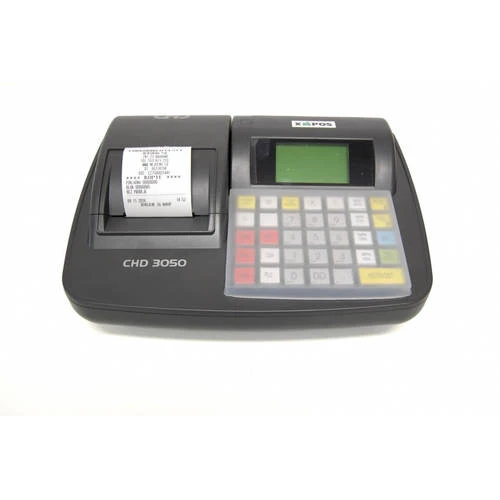

VID atklājis vairākas krāpšanās ar kases aparātiem un pirmčekiem

Valsts ieņēmumu dienests (VID) veicis reidus vairākos sabiedriskās ēdināšanas uzņēmumos Vecrīgā, atklājot vērienīgu krāpšanās shēmu. Visi pārbaudītie uzņēmumi ir saistīti ar vieniem un tiem pašiem īpašniekiem, tāpat identisks ir to krāpšanās veids. Ēdināšanas uzņēmumi kā darījumu apliecinošus dokumentus čeka vietā izsnieguši pirmčekus, līdz ar to dodot uzņēmumam iespēju slēpt vai samazināt reālo apgrozījumu. Pārbaudes turpinās un nodarītais zaudējums vēl tiek aprēķināts. Neskaitot šos uzņēmumus Vecrīgā, VID šogad atklājis vēl divus apjoma ziņā lielus krāpniecības gadījumus. Tika konstatēts, ka kāda pazīstama auto rezerves daļu tirdzniecības un autoservisa pakalpojuma sniedzēja struktūrvienībās kases aparātos regulāri tiek atslēga elektroniskā kontrollente, līdz ar to netiek norādīti visi veiktie darījumi. Kaut gan uzņēmums strādā katru dienu, darījumi tika reģistrēti reti, pārdienām. Uzņēmumā ir veikts audits un patlaban tiek lemts par sodiem. Tāpat nesen ir beigusies 30 dienu tematiskā pārbaude četros ēdināšanas uzņēmumos, kurus visus vieno viena amatpersona. Trijos no tiem notikusi iejaukšanās kases sistēmu konstrukcijās, kontrollentē nesaglabājot informācijas...

.gif)