Izveidot kontu

Laipni gaidīti! reģistrēties kontam

Parole tiks nosūtīta uz e-pastu.

Paroles atgūšana

Atgūt savu paroli

Parole tiks nosūtīta uz e-pastu.

Kā aizpildāms darba devēja ziņojums, ja darbinieks saņem dīkstāves pabalstu?

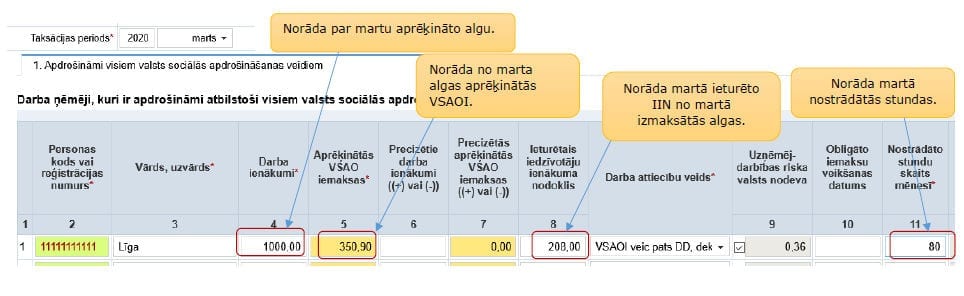

Valsts ieņēmumu dienests (VID) skaidro, kā aizpildāms darba devēja ziņojums, ja darbinieks ir dīkstāvē ārkārtējās situācijas laikā saistībā ar Covid-19 pandēmiju un viņam tiek izmaksāts dīkstāves pabalsts (pabalstu izmaksā VID darbiniekam uz viņa norādīto bankas kontu). 2020.gada 20.martā ir pieņemts likums “Par valsts apdraudējuma un tā seku novēršanas un pārvarēšanas pasākumiem sakarā ar Covid-19 izplatību”, kurš paredz: ja krīzes skarto nozaru darba devējs nenodarbina darbinieku vai neveic darbinieka saistības izpildījuma pieņemšanai nepieciešamās darbības (dīkstāve), darbiniekam tiek kompensēta atlīdzība līdz 75 procentiem no iepriekšējo sešu mēnešu vidējās atlīdzības apmēra, bet ne vairāk kā…

Valsts ieņēmumu dienests (VID) skaidro, kā aizpildāms darba devēja ziņojums, ja darbinieks ir dīkstāvē ārkārtējās situācijas laikā saistībā ar Covid-19 pandēmiju un viņam tiek izmaksāts dīkstāves pabalsts (pabalstu izmaksā VID darbiniekam uz viņa norādīto bankas kontu). 2020.gada 20.martā ir pieņemts likums “Par valsts apdraudējuma un tā seku novēršanas un pārvarēšanas pasākumiem sakarā ar Covid-19 izplatību”, kurš paredz: ja krīzes skarto nozaru darba devējs nenodarbina darbinieku vai neveic darbinieka saistības izpildījuma pieņemšanai nepieciešamās darbības (dīkstāve), darbiniekam tiek kompensēta atlīdzība līdz 75 procentiem no iepriekšējo sešu mēnešu vidējās atlīdzības apmēra, bet ne vairāk kā…

Lai turpinātu lasīt, iegādājies abonementu

BilancePLZ ar 7 dienu izmēģinājumu par 1€

€ 24,99 /mēnesī

Ikmēneša abonements

- Bezlimita pieeja VISIEM portāla un žurnāla rakstiem 1 lietotājam

- E-žurnāls BILANCE

- Iekļauts juridisko padomu saturs

- 7 dienu izmēģinājums tikai par 1€ (ar automātisku turpināšanu)

0,74€ /dienā

BILANCE internetā

+ BilancePLZ

€ 269 /gadā

12 mēnešu abonements

- Bezlimita pieeja VISIEM portāla un žurnāla rakstiem 3 lietotājiem

- E-žurnāls BILANCE

- Iekļauts juridisko padomu saturs

- Dāvanā 100+ semināru videotēka vairāk nekā 5000 € vērtībā!

|

Jau ir abonements? Pieslēdzies |

.

Pierakstīties

Lūdzu, ielogojieties, lai komentētu

0 Komentāri

jaunākie