Sagatavots pēc Valsts ieņēmumu dienesta informācijas

Kā piemērojams, deklarējams un nomaksājams iedzīvotāju ienākuma nodoklis par apliekamo ienākumu lauksaimniecības zemes pārdošanas gadījumā, un kā jādeklarē ar nodokli neapliekamie ienākumi? Skaidro Valsts ieņēmumu dienests. Deklarācijas iesniegšanas termiņš ir atkarīgs no ceturksnī gūtā ienākuma apmēra ja lauksaimniecības zemes pārdevēja kopējie ienākumi no darījumiem ar lauksaimniecības zemes atsavināšanu ceturksnī pārsniedz 1000 euro, deklarācija ir jāiesniedz reizi ceturksnī līdz tā mēneša 15.datumam, kas seko pēc ceturkšņa, kad gūti ienākumi no kapitāla pieauguma ja lauksaimniecības zemes pārdevēja kopējie ienākumi no darījumiem ar lauksaimniecības zemes atsavināšanu ceturksnī nepārsniedz 1000 euro, deklarācija ir jāiesniedz līdz nākamā gada 15.janvārim Lauksaimniecības zemes pārdevējs iemaksā…

Kā piemērojams, deklarējams un nomaksājams iedzīvotāju ienākuma nodoklis par apliekamo ienākumu lauksaimniecības zemes pārdošanas gadījumā, un kā jādeklarē ar nodokli neapliekamie ienākumi? SkaidroValsts ieņēmumu dienests.

Deklarācijas iesniegšanas termiņš ir atkarīgs no ceturksnī gūtā ienākuma apmēra

ja lauksaimniecības zemes pārdevēja kopējie ienākumi no darījumiem ar lauksaimniecības zemes atsavināšanu ceturksnī pārsniedz 1000 euro, deklarācija ir jāiesniedz reizi ceturksnī līdz tā mēneša 15.datumam, kas seko pēc ceturkšņa, kad gūtiienākumi no kapitāla pieauguma

ja lauksaimniecības zemes pārdevēja kopējie ienākumi no darījumiem ar lauksaimniecības zemes atsavināšanu ceturksnī nepārsniedz 1000 euro, deklarācija ir jāiesniedz līdz nākamā gada 15.janvārim

Lauksaimniecības zemes pārdevējs iemaksā valsts budžetā aprēķinātā nodokļa summu 15dienu laikā no likumā noteiktās deklarācijasDKiesniegšanasdienas.

Nodokli no kapitāla pieauguma pārskaita uz šādu kontu:

Saņēmējs

Reģ. kods

BIC kods

Konta numurs

Nosaukums

Valsts kase

90000050138

TRELLV22

LV91TREL1060000110000

Ieņēmumi no iedzīvotājuienākuma nodokļa

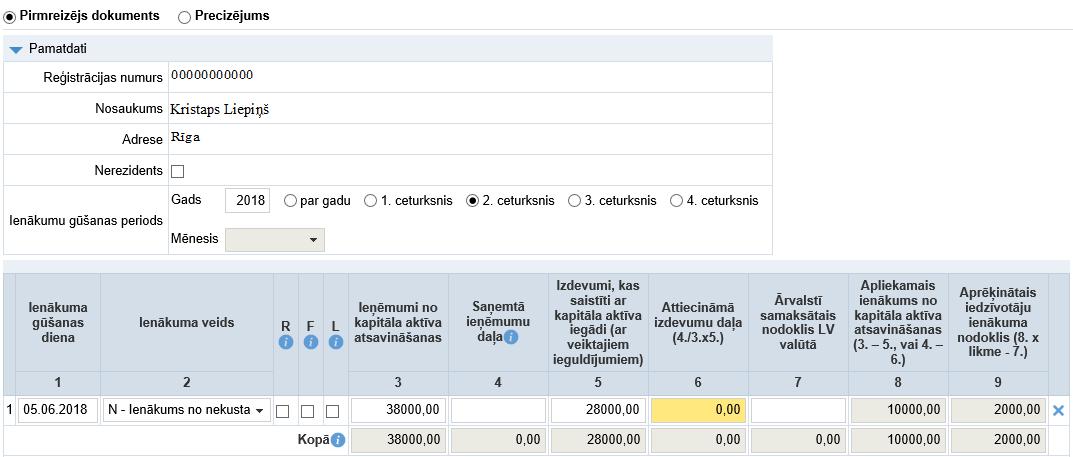

Piemērs

Kristaps Liepiņš 2018.gada 5.jūnijā par 38 000 euro pārdod lauksaimniecības zemi Zaubes pagasta “Dūnās”:

kas ir nopirkta 2017.gadā par 28 000 euro;

kas nav vienīgais Kristapa Liepiņa nekustamais īpašums;

pircējs – zemnieku saimniecības īpašnieks, kura ieņēmumi no lauksaimniecības produkcijas realizācijas 2017.gadā ir 130 000 euro, un tie ir visi lauksaimnieciskās darbības ienākumi;

uz zemes atrodas ēka.

Ienākumu no lauksaimniecības zemes, uz kuras atrodas ēka, pārdošanas apliek ar nodokli.

Deklarācijas DK aizpildīšana 8. piemēram.

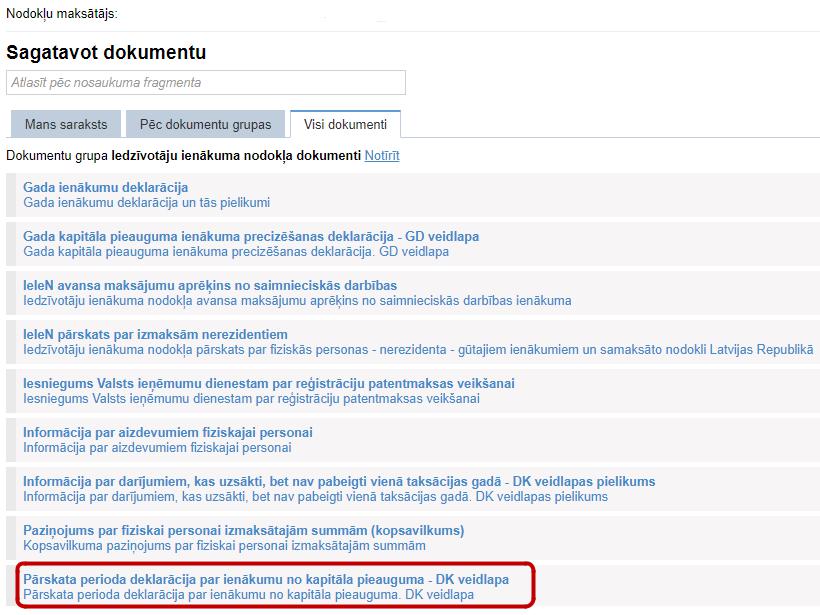

Lai iesniegtu deklarāciju DK, var izmantot VID Elektroniskās deklarēšanas sistēmu (EDS).

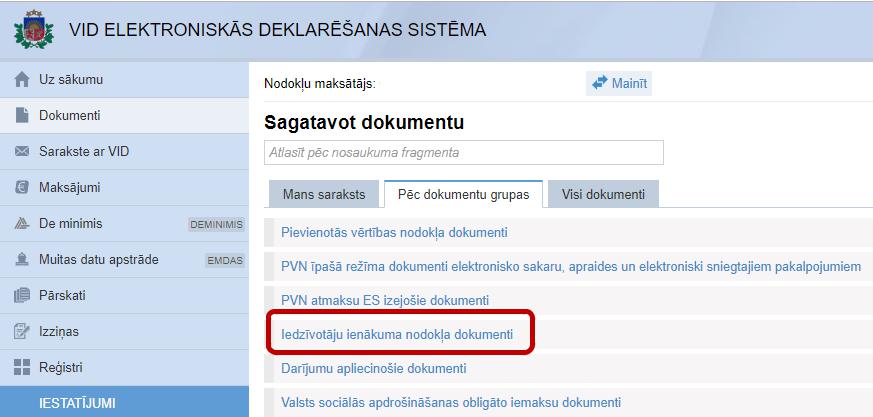

EDS darba logā “Sagatavot jaunu dokumentu” izvēlas darbību “No veidlapas”. Kad atveras jauna dokumenta ievades lapa, tajā izvēlas dokumentu grupu “Iedzīvotājuienākuma nodokļa dokumenti” un tad dokumentu “Gada ienākumu deklarācija un tās pielikumi”.

Deklarāciju DK var aizpildīt, izmantojot vedni– palīgrīku deklarācijas aizpildīšanā. Vednis paredzēts, lai, atbildot uz jautājumiem un ievadot informāciju, varētu ērtā veidā sagatavot nepieciešamo informāciju darījuma deklarējamo rindu aprēķināšanai.

Ar nodokli neapliekamo ienākumu deklarēšana

Lauksaimniecības zemes pārdevējs, kurš gada laikā Latvijā ir guvis ar nodoklineapliekamos ienākumus, kuru kopējā summa pārsniedz 10 000euro,šos ienākumus deklarē, iesniedzot Valsts ieņēmumu dienestam (VID) gadaienākumu deklarāciju.

Lauksaimniecības zemes pārdevējs, kurš taksācijas gadā Latvijā ir guvis tikai tādus ienākumus, no kuriem nodoklis ir ieturams izmaksas vietā, drīkst gada ienākumudeklarāciju aizpildīt pēc vienkāršotiem noteikumiem, lai deklarētu ar nodokli neapliekamos ienākumus.

Aizpildot gada ienākumu deklarāciju pēc vienkāršotiem noteikumiem, lauksaimniecības zemes pārdevējs deklarācijā nenorāda informāciju (piemēram, darba algu vai citu ienākumu, no kura nodoklis ir ieturēts ienākuma izmaksas vietā), kura jau ir VID rīcībā.

Lai iesniegtu gada ienākumu deklarāciju, izmantojot Elektroniskās deklarēšanas sistēmu (EDS).

EDS darba logā “Sagatavot jaunu dokumentu” izvēlas darbību “No veidlapas”. Kad atveras jauna dokumenta ievades lapa, tajā izvēlas dokumentu grupu “Iedzīvotāju ienākuma nodokļa dokumenti” un tad dokumentu “Gada ienākumu deklarācija un tās pielikumi”.

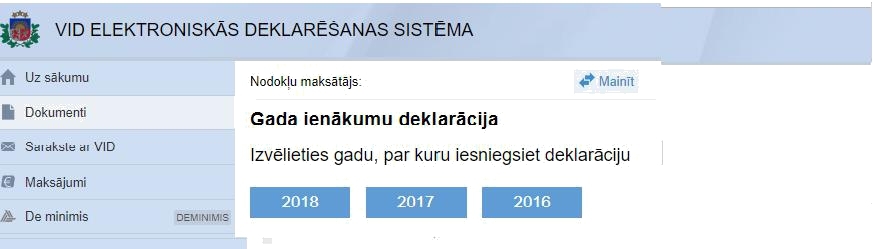

Izvēlas gadu, par kuru iesniegs deklarāciju. Lai noteiktu, kuri pielikumi jāaizpilda gada ienākumu deklarācijā, iepazīstas ar informāciju un izdara izvēli:

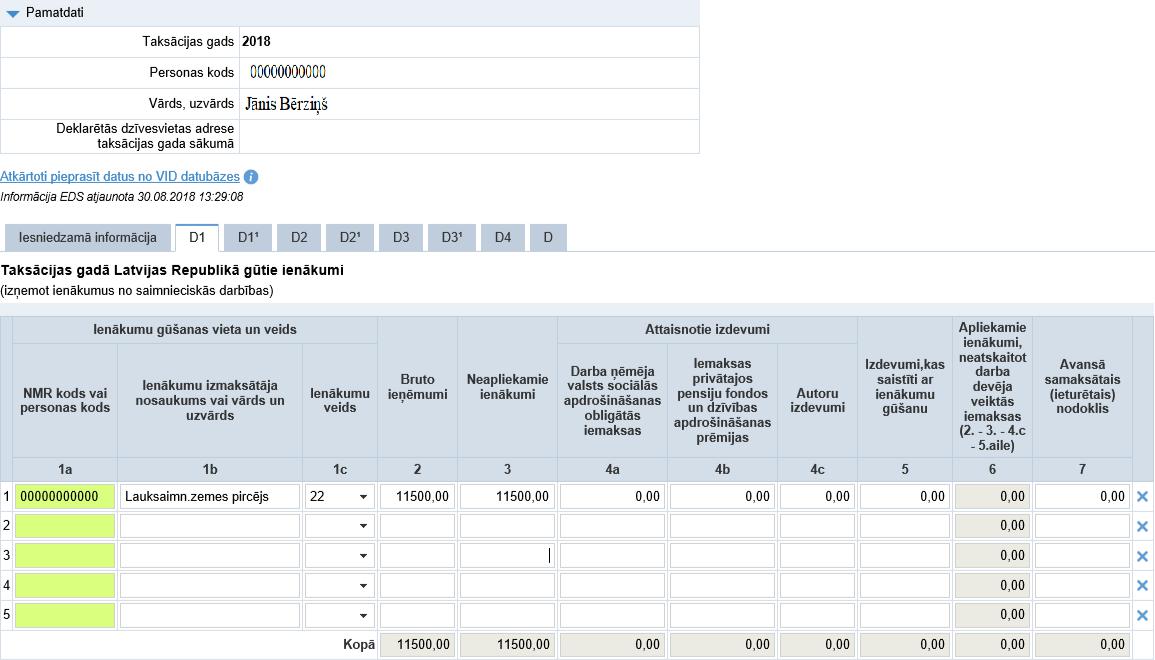

Piemērs

Jānis Bērziņš 2018.gada 5.jūnijā par 11 500 euro pārdod lauksaimniecības zemi Durbes novada “Lācīšos”:

kas ir nopirkta 2017.gadā par 8000 euro;

kas nav vienīgais Jāņa Bērziņa nekustamais īpašums;

pircējs – zemnieku saimniecības īpašnieks, kura ieņēmumi no graudu realizācijas 2017.gadā ir 50 000 euro, un tie ir visi lauksaimnieciskās darbības ienākumi. Ienākumu no lauksaimniecības zemes pārdošanas neapliek ar nodokli.

Deklarācijas D 1 pielikuma aizpildīšana 9.piemēram:

wpDiscuz

Šajā tīmekļa vietnē tiek izmantotas sīkdatnes

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.

Kā piemērojams, deklarējams un nomaksājams iedzīvotāju ienākuma nodoklis par apliekamo ienākumu lauksaimniecības zemes pārdošanas gadījumā, un kā jādeklarē ar nodokli neapliekamie ienākumi? Skaidro Valsts ieņēmumu dienests. Deklarācijas iesniegšanas termiņš ir atkarīgs no ceturksnī gūtā ienākuma apmēra ja lauksaimniecības zemes pārdevēja kopējie ienākumi no darījumiem ar lauksaimniecības zemes atsavināšanu ceturksnī pārsniedz 1000 euro, deklarācija ir jāiesniedz reizi ceturksnī līdz tā mēneša 15.datumam, kas seko pēc ceturkšņa, kad gūti ienākumi no kapitāla pieauguma ja lauksaimniecības zemes pārdevēja kopējie ienākumi no darījumiem ar lauksaimniecības zemes atsavināšanu ceturksnī nepārsniedz 1000 euro, deklarācija ir jāiesniedz līdz nākamā gada 15.janvārim Lauksaimniecības zemes pārdevējs iemaksā…

Kā piemērojams, deklarējams un nomaksājams iedzīvotāju ienākuma nodoklis par apliekamo ienākumu lauksaimniecības zemes pārdošanas gadījumā, un kā jādeklarē ar nodokli neapliekamie ienākumi? Skaidro Valsts ieņēmumu dienests. Deklarācijas iesniegšanas termiņš ir atkarīgs no ceturksnī gūtā ienākuma apmēra ja lauksaimniecības zemes pārdevēja kopējie ienākumi no darījumiem ar lauksaimniecības zemes atsavināšanu ceturksnī pārsniedz 1000 euro, deklarācija ir jāiesniedz reizi ceturksnī līdz tā mēneša 15.datumam, kas seko pēc ceturkšņa, kad gūti ienākumi no kapitāla pieauguma ja lauksaimniecības zemes pārdevēja kopējie ienākumi no darījumiem ar lauksaimniecības zemes atsavināšanu ceturksnī nepārsniedz 1000 euro, deklarācija ir jāiesniedz līdz nākamā gada 15.janvārim Lauksaimniecības zemes pārdevējs iemaksā…