Ja pēc iesniegšanas EDS ir konstatēta kļūda PVN deklarācijas aizpildīšanā, nepieciešams iesniegt labojumus.

PVN 2 pārskata labošana

Kā rīkoties, ja konstatēta skaitliskās vērtības kļūda iepriekš iesniegtajā „Pārskatā par preču piegādēm un sniegtajiem pakalpojumiem Eiropas Savienības teritorijā” (turpmāk – PVN 2 pārskats)?

Ja kļūdas dēļ mainās PVN deklarācijas rindiņās (piemēram, 45., 70. vai 80.) norādāmās vērtības, tad:

1) jāveic nepieciešamos kļūdu labojumus attiecīgā taksācijas perioda „Labojumu pārskatā par preču piegādēm un sniegtajiem pakalpojumiem Eiropas Savienības teritorijā” (turpmāk – PVN 3 pārskats);

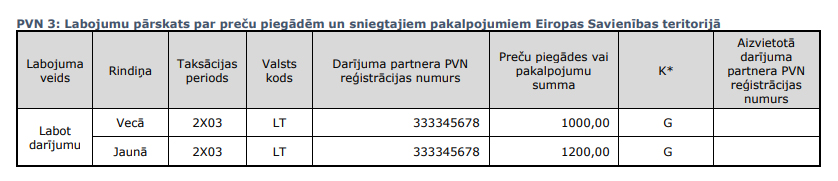

1.piemērs

Ja ir skaitliskas vērtības kļūda, tad, iesniedzot PVN 3 pārskatu:

- rindiņā „Vecā” norāda iepriekš kļūdaini norādīto darījumu,

- savukārt rindiņā „Jaunā” norāda korekto darījuma summu.

Abas rindiņas ir jāaizpilda pilnībā, norādot gan taksācijas periodu, gan valsti un darījuma partnera reģistrācijas numuru (skatīt paraugu);

2) pēc pārbaudīšanas un saglabāšanas, PVN 3 pārskatu jāiesniedz VID;

3) jānokopē iepriekš iesniegtā attiecīgā taksācijas perioda PVN deklarācija;

4) jāveic nepieciešamos kļūdu labojumus PVN taksācijas perioda deklarācijas rindiņās (piemēram, 45. vai 48.2rindiņā) un jāizdzēš visu iepriekšējo informāciju no PVN 2 pārskata;

5) pēc pārbaudīšanas un saglabāšanas, PVN deklarācijas labojumu jāiesniedz VID (neskaitoties uz EDS brīdinājumu par PVN 2 pārskata nepieciešamību).

Kā rīkoties, ja konstatētas neprecizitātes, kas nav skaitliskas vērtības kļūdas, iepriekš iesniegtajā PVN 2 pārskatā?

Ja konstatētas neprecizitātes iepriekš iesniegtajā PVN 2 pārskatā un šīs neprecizitātes nav skaitliskas vērtības kļūdas un to dēļ nemainās PVN deklarācijas rindiņās (piemēram, 45., 70. vai 80.) norādāmās vērtības (piemēram, pakalpojumu vietā jānorāda, ka tās ir preces), tad:

1) jāveic nepieciešamos kļūdu labojumus attiecīgā taksācijas perioda PVN 3 pārskatā;

2) pēc pārbaudīšanas un saglabāšanas, PVN 3 pārskatu jāiesniedz VID.

Kā rīkoties, ja konstatēts, ka par kādu no iepriekšējiem periodiem PVN 2 pārskats vispār netika iesniegts?

Ja konstatēts, ka par kādu no iepriekšējiem periodiem PVN 2 pārskats vispār netika iesniegts, tad:

1) jānorāda veiktās preču piegādes un sniegtos pakalpojumus Eiropas Savienības teritorijā tikai attiecīgā taksācijas perioda PVN 3 pārskatā, izvēloties darbību “Pievienot darījumu”;

2) pēc pārbaudīšanas un saglabāšanas, PVN 3 pārskatu jāiesniedz VID;

3) jānokopē iepriekš iesniegtā attiecīgā taksācijas perioda PVN deklarācija;

4) jāveic nepieciešamos kļūdu labojumus PVN taksācijas perioda deklarācijas rindiņās (piemēram, 45. vai 48.2rindiņā);

5) pēc pārbaudīšanas un saglabāšanas, PVN deklarācijas labojumu jāiesniedz VID (neņemot vērā EDS brīdinājumu par PVN 2 pārskata nepieciešamību).

Kā rīkoties, ja konstatēts, ka par kādu no iepriekšējiem periodiem ir jāanulē PVN 2 pārskatā norādītais darījums?

Ja konstatēts, ka par kādā no iepriekšējiem periodiem PVN 2 pārskatā norādītais darījums ir jāanulē, tad:

1) jānorāda veiktās preču piegādes un sniegtos pakalpojumus Eiropas Savienības teritorijā tikai attiecīgā taksācijas perioda PVN 3 pārskatā, izvēloties darbību “Anulēt darījumu” (rindiņa „Vecā” jāaizpilda tāpat kā iepriekš aizpildīta PVN 2 pārskatā);

2) pēc pārbaudīšanas un saglabāšanas, PVN 3 pārskatu jāiesniedz VID;

3) jānokopē iepriekš iesniegta attiecīgā taksācijas perioda PVN deklarācija;

4) jāveic nepieciešamos kļūdu labojumus PVN taksācijas perioda deklarācijas rindiņās (piemēram, 45. vai 48.2rindiņā);

5) pēc pārbaudīšanas un saglabāšanas, PVN deklarācijas labojumu jāiesniedz VID (neņemot vērā EDS brīdinājumu par PVN 2 pārskata nepieciešamību).

PVN 3 pārskata labošana

Kā rīkoties, ja konstatēts, ka pēc PVN 3 pārskata iesniegšanas, joprojām ir palikušas kļūdas attiecībā uz veiktajām preču piegādēm un sniegtajiem pakalpojumiem Eiropas Savienības teritorijā?

Ja pēc PVN 3 pārskata iesniegšanas atkārtoti tiek konstatēta kļūda, tad:

1) jāiesniedz VID jaunu PVN 3 pārskatu par attiecīgo taksācijas periodu, novēršot iepriekš pieļautās kļūdas;

2) jānokopē iepriekš iesniegtā attiecīgā taksācijas perioda PVN deklarācija;

3) nepieciešamības gadījumā jāveic kļūdu labojumus PVN taksācijas perioda deklarācijas rindiņās (piemēram, 45. vai 48.2rindiņā) un jāizdzēš visu iepriekšējo informāciju no PVN 2 pārskata;

4) pēc pārbaudīšanas un saglabāšanas, PVN deklarācijas labojumu jāiesniedz VID (neņemot vērā EDS brīdinājumu par PVN 2 pārskata nepieciešamību).

Praktiski piemēri PVN deklarācijas labošanas gadījumiem, aizpildot PVN 3 pārskatu, ir skatāmi VID metodiskā materiāla “Par pievienotās vērtības nodokļa deklarācijas un tās pielikumu aizpildīšanu” nodaļā “Labojumu pārskata par preču piegādēm un sniegtajiem pakalpojumiem Eiropas Savienības teritorijā” (PVN 3 pārskata) aizpildīšanas kārtība.”

Labojumu veikšana par ES darījumiem, kas nav jāuzrāda PVN 2 pārskatā

Kā rīkoties, ja konstatēts, ka jāveic labojumi par veiktajām preču piegādēm un sniegtajiem pakalpojumiem Eiropas Savienības teritorijā, kas nav jāuzrāda PVN 2 pārskatā?

Ja konstatēts, ka jāveic labojumi par veiktajām preču piegādēm un sniegtajiem pakalpojumiem Eiropas Savienības teritorijā, kas nebija jāuzrāda PVN 2 pārskatā, tad:

1) jānokopē iepriekš iesniegtā PVN taksācijas perioda deklarācija;

2) jāveic nepieciešamos kļūdu labojumus PVN 1 pārskata III daļā „Aprēķinātais nodoklis par piegādātajām precēm un sniegtajiem pakalpojumiem”;

3) jāveic nepieciešamos kļūdu labojumus PVN taksācijas perioda deklarācijas rindiņās (piemēram, 48.2rindiņā);

4) pēc pārbaudīšanas un saglabāšanas, PVN deklarācijas labojumu jāiesniedz VID (ne PVN 2, ne PVN 3 pārskatos izmaiņas nav jāveic).