Sākot ar 2019. gada 3. ceturksni, mikrouzņēmuma nodokļa deklarāciju precizēšanā ieviestas izmaiņas, informē Valsts ieņēmumu dienests (VID). Izmaiņas saistītas ar 2019. gada 15. augustā spēkā stājušamies grozījumiem Mikrouzņēmumu nodokļa likumā, kas vairākos gadījumos ierobežo iespējas mainīt mikrouzņēmumu nodokļa deklarācijā norādīto informāciju.

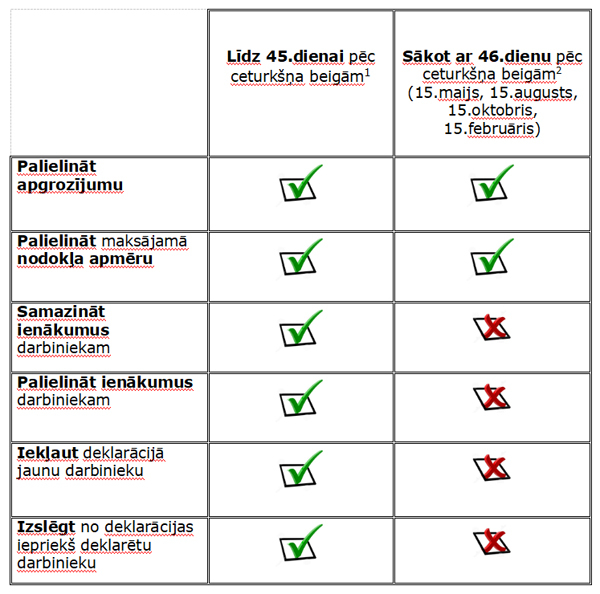

Tā, piemēram, līdz 45. dienai pēc ceturkšņa beigām būs iespējams palielināt apgrozījumu, palielināt maksājamā nodokļa apmēru, samazināt vai palielināt darbinieka ienākumus, iekļaut deklarācijā jaunu darbinieku un izslēgt no deklarācijas iepriekš deklarētu darbinieku. Taču sākot ar 46. dienu pēc ceturkšņa beigām (15.maijs, 15.augusts, 15.oktobris, 15.februāris) būs iespējams vairs tikai palielināt apgrozījumu vai maksājamā nodokļa apmēru. Uzskatāmākam salīdzinājumam sk. tabulu:

Tādēļ pirms deklarācijas iesniegšanas VID lūdz rūpīgi pārbaudīt mikrouzņēmuma nodokļa deklarācijā iekļautos datus, vai:

- ir norādīti visi konkrētajā ceturksnī nodarbinātie darbinieki, tai skaitā īpašnieks, valdes loceklis, prokūrists;

- par visiem darbiniekiem ir iesniegts pārskats “Ziņas par darba ņēmējiem” par darbinieku nodarbinātību konkrētajā ceturksnī, izņemot par īpašnieku, valdes locekli, prokūristu;

- darbinieku ienākumi ir deklarēti atbilstoši reģistrētajam darba periodam;

Piemēram, ja darbiniekam ir reģistrētas darba attiecības, sākot ar 2019.gada 3.septembri, tad deklarācijā par 2019.gada 3.ceturksni darbiniekam ceturkšņa I un II mēnesī (jūlijā un augustā) ienākumi būs 0,00 euro, savukārt III mēnesī (septembrī) ir jānorāda gūtie darba ienākumi. Arī gadījumos, ja darbinieks nav guvis ienākumus konkrētajā ceturksnī (atrodas prombūtnē – darbnespēja, bezalgas atvaļinājums, bērna kopšanas atvaļinājums), darbinieks ir jāiekļauj ceturkšņa deklarācijā.

- pareizi ir norādīts mikrouzņēmuma ceturkšņa apgrozījums (saimnieciskās darbības ieņēmumi),nejaucot to ar ienākumiem.

Lasiet arī:

Kā mikrouzņēmumu nodoklis būs jāmaksā pēc vienotā nodokļu konta ieviešanas?

VID informē par izmaiņām Mikrouzņēmumu nodokļa likumā

Vai no mikrouzņēmuma darbinieka algas tiek ieturēti nodokļi un kā tie sadalās?