Nodokļi un pārskati, nodarbinot no Ukrainas ieceļojušos

Pēc Valsts ieņēmumu dienesta informācijas

Pieņemot darbā no Ukrainas ieceļojošos Ukrainas iedzīvotājus, darba devējs ievēro tādu pat pārskatu un deklarāciju iesniegšanas kārtību un termiņus, kā nodarbinot Latvijā jebkuru citu darbinieku – nerezidentu vai rezidentu. Darba devējs: reģistrē darbinieku VID (norādot ziņu kodu 11); aprēķina un ietur nodokļus (IIN1 un VSAOI2) un iemaksā tos vienotajā nodokļu kontā; par darbinieku maksā uzņēmējdarbības riska valsts nodevu (URVN); iesniedz pārskatus un deklarācijas. Nodokļu ziņā no Ukrainas ieceļojošie Ukrainas pilsoņi var būt gan Latvijas rezidenti, gan nerezidenti. Personu nodokļu likumos uzskata par Latvijas rezidentu, ja: šīs personas deklarētā (pastāvīgā) dzīvesvieta ir Latvijas Republikā vai…

Pieņemot darbā no Ukrainas ieceļojošos Ukrainas iedzīvotājus, darba devējs ievēro tādu pat pārskatu un deklarāciju iesniegšanas kārtību un termiņus, kā nodarbinot Latvijā jebkuru citu darbinieku – nerezidentu vai rezidentu. Darba devējs:

reģistrē darbinieku VID (norādot ziņu kodu 11);

aprēķina un ietur nodokļus (IIN1 un VSAOI2) un iemaksā tos vienotajā nodokļu kontā;

par darbinieku maksā uzņēmējdarbības riska valsts nodevu (URVN);

iesniedz pārskatus un deklarācijas.

Nodokļu ziņā no Ukrainas ieceļojošie Ukrainas pilsoņi var būt gan Latvijas rezidenti, gan nerezidenti.

Personu nodokļu likumos uzskata par Latvijas rezidentu, ja:

šīs personas deklarētā (pastāvīgā) dzīvesvieta ir Latvijas Republikā vai

šī persona uzturas Latvijas Republikā 183 dienas vai ilgāk jebkurā 12 mēnešu periodā, kas sākas vai beidzas taksācijas gadā.3

Kritēriji, uz kuru pamata nepieciešams noteikt, vai persona kļūst par Latvijas nodokļu rezidentu, ir noteikti arī līgumos par nodokļu dubultās uzlikšanas novēršanu un nodokļu nemaksāšanas novēršanu4 (Latvijas – Ukrainas konvencijā).

Ja persona ir abu Līgumslēdzēju Valstu rezidents, šī persona tiks uzskatīta par rezidentu tajā Līgumslēdzējā Valstī, kurā atrodas tās pastāvīgā dzīvesvieta; ja tās pastāvīgā dzīvesvieta ir abās Līgumslēdzējās Valstīs, šī persona tiks uzskatīta par tās Līgumslēdzējas Valsts rezidentu, ar kuru tai ir ciešākas personiskās vai ekonomiskās attiecības (vitālo interešu centrs)5.

Vispārīgā gadījumā no Ukrainas ieceļojusī persona, kura Latvijā radusi patvērumu uz laiku saistībā ar šā brīža situāciju Ukrainā un plāno atgriezties savā valstī, ir nerezidents.

Nerezidentiem nepiešķir algas nodokļa grāmatiņu un nepiemēro neapliekamo minimumu un atvieglojumus, aprēķinot ieturamo algas nodokli.

Iesniedzamie pārskati, nodarbinot darbinieku:

Pārskata/deklarācijas nosaukums

Darbinieks – nerezidents

Darbinieks – rezidents

Ziņas par darba ņēmējiem

X

X

Darba devēja ziņojums

X

X

Paziņojums par fiziskai personai izmaksātajām summām

-

X

Iedzīvotāju ienākuma nodokļa pārskats par fiziskās personas – nerezidenta – gūtajiem ienākumiem un samaksāto nodokli

X

-

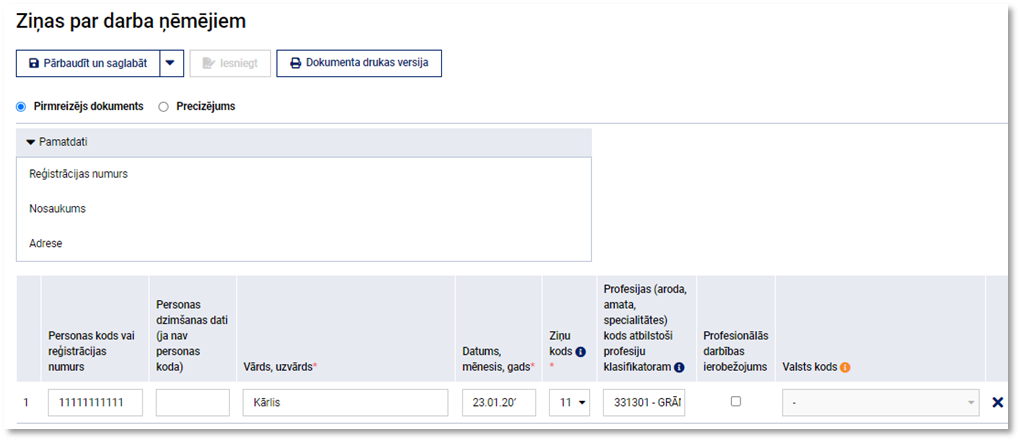

Ziņas par darba ņēmējiem

Ziņas par darba ņēmējiem6(gan par nerezidentu, gan rezidentu) iesniedz darba devējs:

nodibinot darba tiesiskās attiecības, – ne vēlāk kā vienu stundu, pirms darbinieks uzsāk darbu (ja ziņas sniedz elektroniski EDS), norādot ziņu kodu 11;

izbeidzot darba tiesiskās attiecības vai mainoties darba ņēmēja statusam, – ne vēlāk kā triju darbdienu laikā pēc statusa maiņas vai zaudēšanas, norādot atbilstošo ziņu kodu7.

Ziņas par darba ņēmējiem EDS atrodamas: sagatavot dokumentu “No veidlapas” izvēlnē “Pēc dokumentu grupas” – “Valsts sociālās apdrošināšanas obligāto iemaksu dokumenti” – “Ziņas par darba ņēmējiem”.

Avots: VID

Ziņās par darba ņēmējiem aili “Personas dzimšanas dati (ja nav personas koda)” aizpilda, ja reģistrē darbinieku – Latvijas nerezidentu.

Pēc tam darba devējs vēršas VID ar iesniegumu par unikāla reģistrācijas numura piešķiršanu, pievienojot darba ņēmēja pases kopiju un dzīvesvietas adresi rezidences valstī. Minēto iesniegumu VID var nosūtīt, izmantojot EDS dokumentu “Informācija Valsts ieņēmumu dienestam”, papildus pievienojot arī pielikumus (pases kopiju, dzīvesvietas adresi rezidences valstī).

VID piešķirs darba ņēmējam unikālu reģistrācijas numuru, kuru darba devējs izmanto personas koda vietā.

Pēc unikālā reģistrācijas numura saņemšanas iesniedz precizētas ziņas par darba ņēmējiem, papildinot deklarēto ierakstu ar šo numuru.

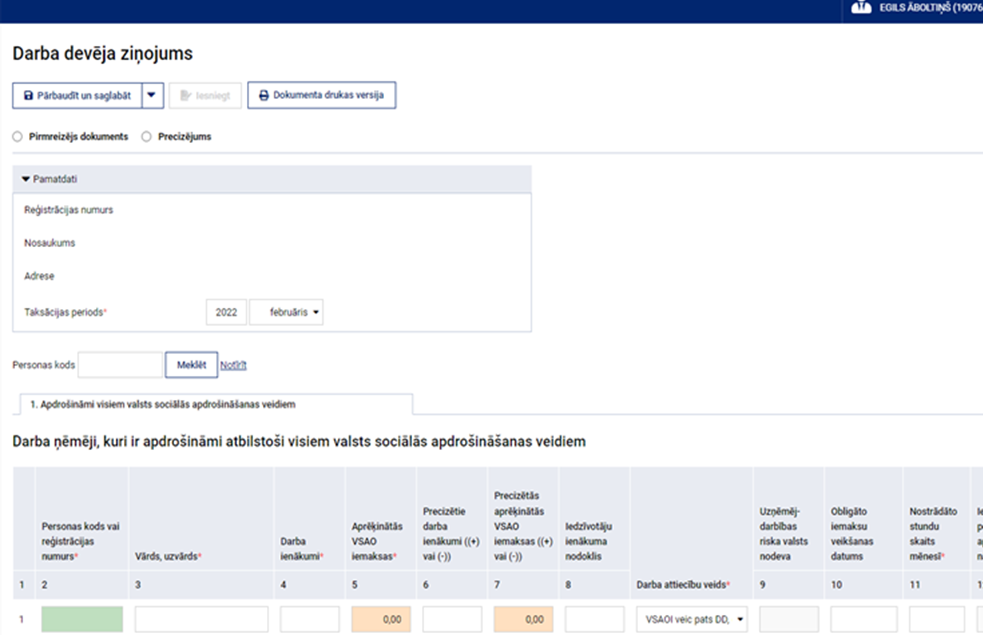

Darba devēja ziņojums

Darba devēja ziņojumu8 iesniedz katru mēnesi līdz 17. datumam, norādot tajā katru darba ņēmēju (gan rezidentu, gan nerezidentu).

4. ailē – par pārskata mēnesi aprēķināto bruto darba samaksu, neatkarīgi no tā, vai tā ir izmaksāta;

5. ailē – no 4. ailē deklarētās darba samaksas aprēķinātās kopējās valsts sociālās apdrošināšanas obligātās iemaksas (VSAOI), summējot darba ņēmēja VSAOI daļu un darba devēja VSAOI daļu;

8. ailē – iedzīvotāju ienākuma nodokli (IIN), kas jāiemaksā vienotajā nodokļu kontā DDZ iesniegšanas mēnesī (tikai par rezidentu). No darbiniek – nerezidenta algas ieturēto IIN 8. ailē neuzrāda!

9. ailē - uzņēmējdarbības riska valsts nodevu (URVN) 0,36 € mēnesī par katru darbinieku (arī nerezidentu), ar kuru ir darba tiesiskās attiecības.

IIN pārskats par izmaksām nerezidentam

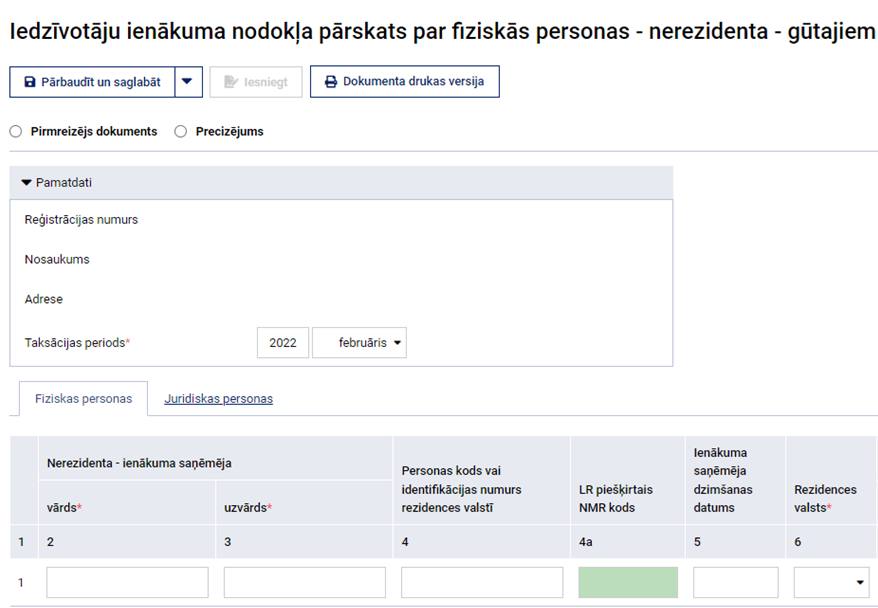

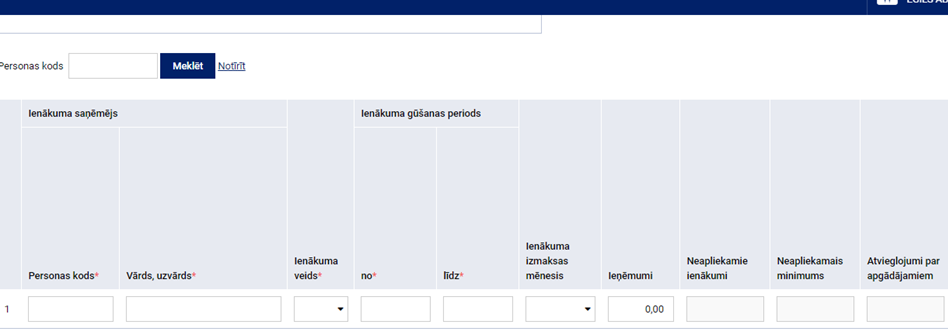

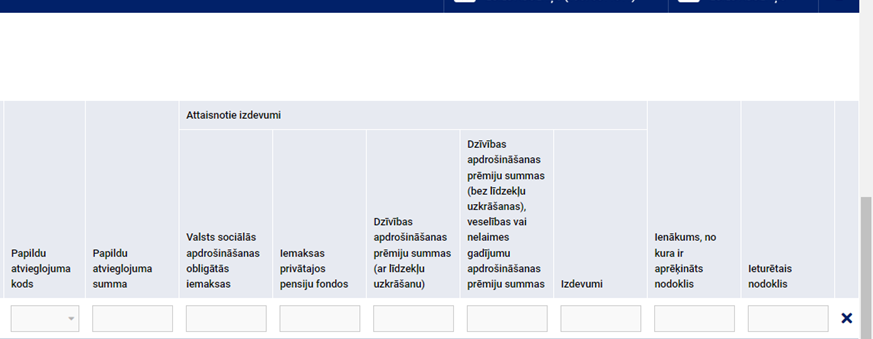

Par darbinieka – nerezidenta ienākumu un no tā ieturēto IIN iesniedz “Iedzīvotāju ienākuma nodokļa pārskatu par fiziskās personas – nerezidenta gūtajiem ienākumiem un samaksāto nodokli (4. pielikumu)9” līdz nākamā mēneša 15. datumam10.

4. pielikums EDS atrodams: sagatavot dokumentu “No veidlapas” izvēlnē “Pēc dokumentu grupas” – “Iedzīvotāju ienākuma nodokļa dokumenti” – “IeIeN pārskats par izmaksām nerezidentiem”.

Attēla turpinājumsAvots: VID

Paziņojums par fiziskai personai izmaksātajām summām

Par rezidentam izmaksātajiem ienākumiem iesniedz Paziņojumu par fiziskai personai izmaksātajām summām11 līdz:

nākamā mēneša 15. datumam – pēc darba tiesisko attiecību pārtraukšanas;

1. februārim – ja darba attiecības pastāvējušas līdz gada beigām.

Par darbinieku – nerezidentu, kurš veic darbu Latvijā, VSAOI veic Latvijā vispārējā likumā “Par valsts sociālo apdrošināšanu” noteiktajā kārtībā tāpat kā par rezidentu. Obligāto iemaksu objekts (gan rezidentam, gan nerezidentam) ir visi algotā darbā aprēķinātie ienākumi, no kuriem jāietur IIN.

Obligāto iemaksu likme ir:

34,09 % (10,5 % – darba ņēmēja daļa, 23,59 % – darba devēja daļa) vispārējā gadījumā (ja darba ņēmējs ir apdrošināts visiem sociālās apdrošināšanas veidiem)

30,02 % (9,25 % – darba ņēmēja daļa, 20,77 % – darba devēja daļa), ja darba ņēmējs sasniedzis vecumu, kas dod tiesības saņemt valsts vecuma pensiju.

Darba ņēmējam – ārvalstniekam, kas sasniedzis ārvalstī noteikto pensijas vecumu, ja tas ir mazāks par Latvijā noteikto pensijas vecumu, – piemēro darba ņēmējiem vispārējā gadījumā noteikto likmi (34,09 %).

VSAOI iemaksā vienotajā nodokļu kontā reizi mēnesī līdz pārskata mēnesim sekojošā mēneša 23. datumam.

IIN

Nerezidentam

Nerezidenta mēneša ienākumam no algotā darba, no kura atskaitīta VSAOI darba ņēmēja daļa, piemēro IIN23 % likmi.

No nerezidenta ieturēto IIN iemaksā vienotajā nodokļu kontā līdz ienākuma izmaksas mēnesim sekojošā mēneša 23. datumam12.

No nerezidenta ienākuma ieturēto IIN uzrāda 4. pielikumā (“Iedzīvotāju ienākuma nodokļa pārskats par fiziskās personas – nerezidenta gūtajiem ienākumiem un samaksāto nodokli’’).

Nerezidenta algai nepiemēro neapliekamo minimumu un atvieglojumus.

Rezidentam

Darba ņēmēja – rezidenta – ienākumam no algotā darba piemēro šādas IINlikmes:

IR iesniegta algas nodokļa grāmatiņa

NAV iesniegta algas nodokļa grāmatiņa

20 %

mēneša ienākumam līdz 1667 €

23 % visam mēneša ienākumam (arī ienākumam līdz 1667 €)

23 %

mēneša ienākuma daļai, kas pārsniedz 1667 €.

!!! Aprēķinot nodokli, ņem vērā neapliekamo minimumu un atvieglojumus.

IIN, ko ietur no rezidenta algotā darba ienākuma, deklarēdarba devēja ziņojuma 8. ailē.

IIN iemaksā vienotajā nodokļu kontā līdz:

izmaksas mēneša 23. datumam (ja izmaksas mēnesī aprēķina un izmaksā darba samaksu par iepriekšējo mēnesi);

izmaksas mēnesim sekojošā mēneša 23. datumam (ja darba samaksa par kalendāra mēnesi tiek aprēķināta un izmaksāta tā paša kalendāra mēneša laikā).

Par rezidentam izmaksātajiem ienākumiem iesniedz Paziņojumu par fiziskai personai izmaksātajām summām.

1 IIN – iedzīvotāju ienākuma nodoklis.

2 VSAOI – valsts sociālās apdrošināšanas obligātās iemaksas.

3 Likuma “Par nodokļiem un nodevām” 14. panta otrā daļa.

4 Par Latvijas Republikas valdības un Ukrainas valdības konvenciju par nodokļu dubultās uzlikšanas un nodokļu nemaksāšanas novēršanu attiecībā uz ienākuma un kapitāla nodokļiem.

12 Likuma "Par iedzīvotāju ienākuma nodokli'' 17. panta divpadsmitā daļa.

wpDiscuz

Šajā tīmekļa vietnē tiek izmantotas sīkdatnes

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.

Pieņemot darbā no Ukrainas ieceļojošos Ukrainas iedzīvotājus, darba devējs ievēro tādu pat pārskatu un deklarāciju iesniegšanas kārtību un termiņus, kā nodarbinot Latvijā jebkuru citu darbinieku – nerezidentu vai rezidentu. Darba devējs: reģistrē darbinieku VID (norādot ziņu kodu 11); aprēķina un ietur nodokļus (IIN1 un VSAOI2) un iemaksā tos vienotajā nodokļu kontā; par darbinieku maksā uzņēmējdarbības riska valsts nodevu (URVN); iesniedz pārskatus un deklarācijas. Nodokļu ziņā no Ukrainas ieceļojošie Ukrainas pilsoņi var būt gan Latvijas rezidenti, gan nerezidenti. Personu nodokļu likumos uzskata par Latvijas rezidentu, ja: šīs personas deklarētā (pastāvīgā) dzīvesvieta ir Latvijas Republikā vai…

Pieņemot darbā no Ukrainas ieceļojošos Ukrainas iedzīvotājus, darba devējs ievēro tādu pat pārskatu un deklarāciju iesniegšanas kārtību un termiņus, kā nodarbinot Latvijā jebkuru citu darbinieku – nerezidentu vai rezidentu. Darba devējs: reģistrē darbinieku VID (norādot ziņu kodu 11); aprēķina un ietur nodokļus (IIN1 un VSAOI2) un iemaksā tos vienotajā nodokļu kontā; par darbinieku maksā uzņēmējdarbības riska valsts nodevu (URVN); iesniedz pārskatus un deklarācijas. Nodokļu ziņā no Ukrainas ieceļojošie Ukrainas pilsoņi var būt gan Latvijas rezidenti, gan nerezidenti. Personu nodokļu likumos uzskata par Latvijas rezidentu, ja: šīs personas deklarētā (pastāvīgā) dzīvesvieta ir Latvijas Republikā vai…

Darba devēja ziņojumā (DDZ)

Darba devēja ziņojumā (DDZ)