Valsts ieņēmumu dienests sniedzis informāciju par iedzīvotāju ienākuma nodokli (turpmāk – arī nodoklis) no ieguldījumu zelta un citu dārgmetālu pārdošanas ienākuma.

Ieguldījumu zelts ir:

- zelts stieņos vai platēs dārgmetālu tirgū atzītajā svarā, ja šā zelta prove ir vienāda ar 995 vai lielāka, neatkarīgi no tā, vai par šo zeltu ir izdoti vai nav izdoti vērtspapīri;

- zelta monētas, kuru zelta prove ir vienāda ar 900 vai lielāka, kas emitētas pēc 1800.gada, ir vai ir bijušas likumīgs maksāšanas līdzeklis to izcelsmes valstī un kuras pārdod par cenu, kas nepārsniedz tajās esošā zelta brīvā tirgus vērtību vairāknekā par 80 procentiem.

Dārgmetāli – zelts, sudrabs, palādijs, platīns un platīna grupas metāli jebkurā veidā un stāvoklī.

Ieguldījumu zelts un citi dārgmetāli (turpmāk – ieguldījumu zelts) ir kapitāla aktīvi. Ieguldījumu zelts ir ieguldījumu veids, kas ļauj uzkrāt un saglabāt kapitālu. Personas ienākumu no šādu aktīvu pārdošanas apliek ar iedzīvotāju ienākuma nodokli.

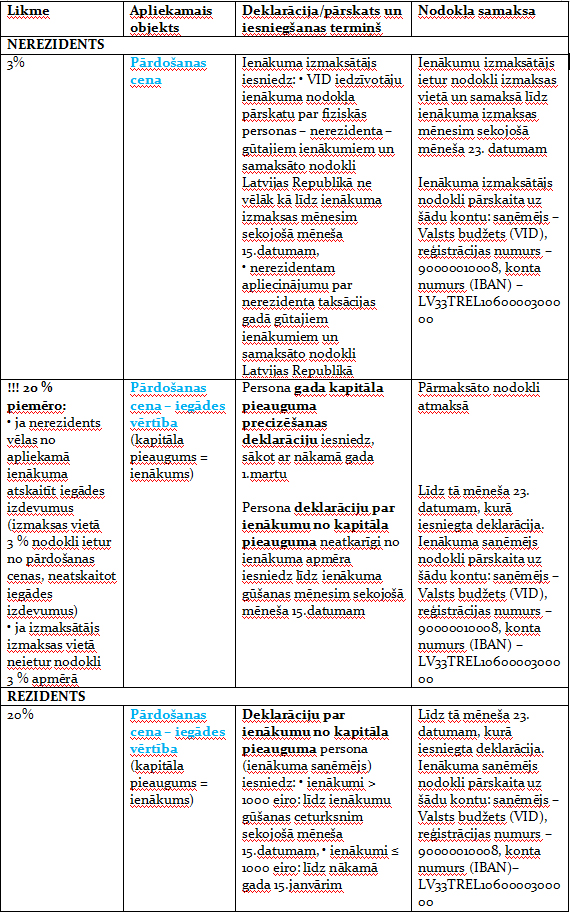

Nodokļa aprēķināšanas, deklarēšanas un maksāšanas kārtība ir atkarīga no tā, vai ienākumu no ieguldījumu zelta pārdošanas saņem rezidents vai nerezidents.

Pārdošanas (atsavināšanas) cena – naudas vai naturālā izteiksmē saņemta samaksa.

Iegādes vērtība:

- vērtība, par kādu persona iegādājas ieguldījumu zeltu

Personai jāspēj pierādīt, ka tā ir veikusi izdevumus par ieguldījumu zelta iegādi. Šim mērķim vislabāk kalpo personas dati, t.i., vārds, uzvārds un personas kods, maksājumu apliecinošā dokumentā (piemēram, čekā).

Piemēri

Persona (rezidents) par 1600 eiro pārdeva zelta stieni “Valcambi”, kas nopirkts 2015.gada 15.decembrī par 1000 eiro. Zelta stieņa iegādi apliecina iegādes dokuments (čeks). Ar nodokli apliek 600 eiro (1600 – 1000).

Persona (rezidents) par 1600 eiro pārdeva zelta stieni “Valcambi”, kas nopirkts 2015.gada 23.decembrī no SIA “AA”, bet nav saglabājušies zelta stieņa iegādes dokumenti. Ja zelta stieņa iegādes dokuments (čeks) nav saglabājies, nodokli maksā no ieguldījumu zelta pārdošanas cenas, neņemot vērā tā iegādes vērtību. Ar nodokli apliek konkrētā zelta stieņa pārdošanas cenu – 1600 eiro.

• mantojuma masā ietilpstošā norādītā konkrētā ieguldījumu zelta vērtība, ja ieguldījumu zelts iegūts mantojuma ceļā

Piemēri

Persona (rezidents) par 1400 eiro pārdeva zelta monētu Austrālijas Nuggets, kas iegūta mantojumā. Mantojuma apliecībā norādīta šīs zelta monētas vērtība – 1500 eiro. Zelta monētas pārdošanas rezultātā nav gūts ienākums – zelta monēta pārdota ar 100 eiro (1400 – 1500) zaudējumiem. Ar nodokli apliekamais ienākums neveidojas.

Persona (rezidents) par 1400 eiro pārdeva zelta monētu Austrālijas Nuggets, kas iegūta mantojumā. Mantojuma apliecībā nav norādīta šīs zelta monētas vērtība. Ar nodokli apliekamais ienākums ir 1400 eiro.

• dāvinājuma līgumā norādītā konkrētā ieguldījumu zelta vērtība, kas nav lielāka par ieguldījumu zelta atsavināšanas cenu, ja ieguldījumu zelts iegūts uz dāvinājuma līguma pamata

Piemēri

Persona (rezidents) par 2400 eiro pārdeva zelta stieni “Valcambi”, kas iegūts īpašumā uz dāvinājuma līguma pamata. Dāvinājuma līgumā norādīta šī zelta stieņa vērtība 1900 eiro. Ar nodokli apliekamais ienākums ir 500 eiro (2400 – 1900).

Persona (rezidents) par 2400 eiro pārdeva zelta stieni “Valcambi”, kas saņemts kā dāvana dzimšanas dienā. Personai nav zināma dāvanas vērtība. Ar nodokli apliekamais ienākums ir 2400 eiro.

Ienākuma gūšana – diena, kad persona saņem naudu vai citas lietas no ieguldījumu zelta pārdošanas.

Piemēri

Persona (rezidents) 2021.gada 5.aprīlī pārdeva zelta stieni “Fortūna”. Zelta stienis “Fortūna” nopirkts par 2050 eiro, pārdots par 2100 eiro. Ar nodokli apliekamais ienākums ir

50 eiro (2100 – 2050). Līdz nākamā gada 15.janvārim (2022.gada 15.janvārim) VID iesniedz deklarāciju par ienākumu no kapitāla pieauguma.

Persona (rezidents) 2021.gada 5.aprīlī pārdeva zelta stieni “Fortūna”. Zelta stienis “Fortūna” nopirkts par 2000 eiro, pārdots par 3050 eiro. Ar nodokli apliekamais ienākums ir 1050 eiro (3050 – 2000). Līdz ceturksnim sekojošā mēneša 15.datumam (2021.gada 15.jūlijam) VID iesniedz deklarāciju par ienākumu no

kapitāla pieauguma.