Pievērs uzmanību – raksts publicēts pirms 3 gadiem un 10 mēnešiem.

Nodokļu nomaksa uzņēmumu līgumos

VID

Ar uzņēmuma līgumu viena puse uzņemas izpildīt otrai par zināmu atlīdzību ar saviem darba rīkiem un ierīcēm kādu pasūtījumu, izgatavot kādu lietu vai izvest galā kādu pasākumu. Kas jāievēro, slēdzot uzņēmuma līgumus, nodokļu nomaksas jomā, informatīvajā materiālā informē Valsts ieņēmumu dienests.

Uzņēmuma līgumu regulē Civillikums. Uzņēmuma līguma puses ir pasūtītājs un uzņēmējs, un uzņēmējs var būt gan fiziska, gan juridiska persona.

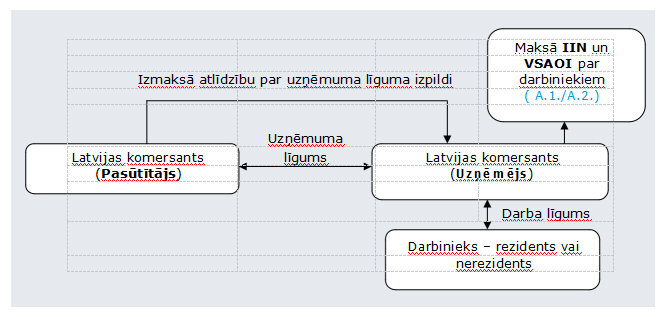

Līgums ar juridisku personu - Latvijas rezidentu

Ja uzņēmuma līgums ir noslēgts starp diviem Latvijas komersantiem, tad komersants – Uzņēmējs, kurš ar saviem darbiniekiem ir noslēdzis darba līgumu, ir atbildīgs par nodokļu aprēķināšanu un samaksu, kā arī informācijas sniegšanu VID.

Ja uzņēmuma līgums ir noslēgts starp diviem Latvijas komersantiem, tad komersants – Uzņēmējs, kurš ar saviem darbiniekiem ir noslēdzis darba līgumu, ir atbildīgs par nodokļu aprēķināšanu un samaksu, kā arī informācijas sniegšanu VID.

Līgums ar juridisku personu - Latvijas nerezidentu

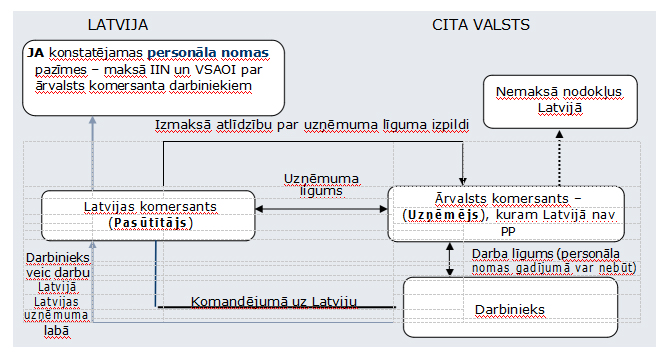

Ja uzņēmuma līgums ir noslēgts starp Latvijas komersantu un komersantu, kuram nav pastāvīgā pārstāvniecība Latvijā, un šis komersants uzņēmuma līguma izpildei nosūta savus darbiniekus komandējumā ne ilgāk kā uz 183 dienām uz Latviju un nav konstatētas personāla nomas pazīmes, tad ārvalstu komersants nodokļus par darbiniekiem maksā savā valstī. Darbinieki ir no valsts, ar kuru ir noslēgta nodokļu konvencija.

Ja līgumiskajās attiecībās starp Latvijas komersantu un ārvalsts komersantu ir konstatējamas personāla nomas pazīmes, tad Latvijas komersants ir darba devējs un tam ir pienākums:

- darbiniekus reģistrēt VID, iesniedzot ziņas par darba ņēmējiem;

- no ārvalstu komersantam izmaksātās atlīdzības tiktāl, ciktāl izmaksājamā atlīdzība sevī ietver darba samaksu, aprēķināt IIN un VSAOI kā no iznomātā personāla ienākuma;

- par iznomātā personāla ienākumu un no tā aprēķinātajiem nodokļiem iesniegt pārskatus;

- veikt nodokļu samaksu budžetā.

Personāla nomas gadījumā darbinieku ienākums ir apliekams ar IIN Latvijā neatkarīgi no tā, vai nodokli no darba algas ir samaksājis arī tā darba devējs – ārvalsts komersants – savā valstī.

Personāla noma ir iznomātāja darbinieku nosūtīšana apmaiņā pret atlīdzību personāla nomniekam, lai darītu darbu saistībā ar nomnieka saimniecisko darbību Latvijā.

Personāla iznomātājs ir Latvijas nerezidents, kuram nav pastāvīgās pārstāvniecības Latvijā.

Iznomātais personāls ir jebkura fiziska persona – gan Latvijas rezidents, gan nerezidents. Iznomātais personāls ir darba ņēmēji.

Personāla nomnieks ir Latvijas rezidents vai nerezidenta pastāvīgā pārstāvniecība Latvijā. Personāla nomnieks ir darba devējs.

Personāla nomas pazīmes:

- personāla nomnieks atbild par darba kopējo vadību un uzraudzību vai darba rezultātu;

- personāla nomnieks nosaka iznomātā personāla skaitu un kvalifikāciju;

- personāla integrācija personāla nomnieka uzņēmumā. Integrācija uzņēmumā ir darba vai atpūtas vietas esamība, pienākums ievērot uzņēmuma iekšējās kārtības noteikumus;

- atlīdzību par personāla nomu aprēķina atkarībā no iznomātā personāla darba laika, paveiktā darba; personāla nomnieks nodrošina personālu ar lielāko daļu pamatlīdzekļu, darbarīku un materiālu.

Personāla nomas pazīmes izvērtē kontekstā ar personāla nomas definīciju. Personāla noma pastāv, ja ir izpildīta vismaz viena pazīme.

Citi raksti

Komentāri

(0)Komentāri pieejami tikai reģistrētiem lietotājiem

Pieslēdzieties vai izveidojiet kontu, lai skatītu un rakstītu komentārus.

.gif)

KALENDĀRS

30

Jun

PVN deklarācijas par iepriekšējo taksācijas gadu iesniegšana

06

Jul

Paziņojums VID par sezonas laukstrādnieku ienākumu

15

Jul

Uzņēmumu vieglo transportlīdzekļu nodoklis

15

Jul

Jādeklarē ienākumi no kapitāla pieauguma

15

Jul

Skaidrā naudā veikto darījumu deklarēšana, ja summa pārsniedz 1500 EUR

BILANCES AKADĒMIJA

Vēlies saņemt aktuālo informāciju?

Ievadiet savu e-pasta adresi, lai mēs Jūs varam informēt par aktuālo biznesā, nodokļu jautājumos un citās nozarēs.