Laila Kelmere,

Latvijas Lauksaimniecības universitātes vieslektore, Grāmatvedības un finanšu koledžas docente

Vienotais nodokļu konts ir aktualitāte, par kuru runā un raksta daudz. Visā informācijas daudzumā rodas vienkāršs jautājums — kas mainās grāmatvedībā? Vai tā ir tikai īpaša pārejas procesa deklarācija vai ir kas vairāk? Jo ir skaidrs, ka vienotais nodokļu konts pēc būtības attiecas uz atsevišķu nodokļu un nodevu maksāšanas brīdi un kārtību. Grāmatvedības uzskaitē pēc būtības izmaiņas nav lielas, jo tāpat turpināsim nodokļus grāmatot atsevišķos grāmatvedības kontos, t.i., pievienotās vērtības nodokli (turpmāk — PVN) atsevišķā grāmatvedības kontā, tāpat aprēķināto un…

Man transakciju pārskatā par februāri ir 407 ieraksti, kā lai sagrupēju cik esmu samaksājis par katru nodokli, cik samaksātas kavējuma naudas???????????????????

Sandra Kalni

4 gadi atpakaļ

Briesmīgs izpildījums. Nepārskatāms, pārprotams un nedod skaidru priekšstatu kompetentam lietotājam.

Vienotais nodokļu konts ir aktualitāte, par kuru runā un raksta daudz. Visā informācijas daudzumā rodas vienkāršs jautājums — kas mainās grāmatvedībā? Vai tā ir tikai īpaša pārejas procesa deklarācija vai ir kas vairāk? Jo ir skaidrs, ka vienotais nodokļu konts pēc būtības attiecas uz atsevišķu nodokļu un nodevu maksāšanas brīdi un kārtību.

Grāmatvedības uzskaitē pēc būtības izmaiņas nav lielas, jo tāpat turpināsim nodokļus grāmatot atsevišķos grāmatvedības kontos, t.i., pievienotās vērtības nodokli (turpmāk — PVN) atsevišķā grāmatvedības kontā, tāpat aprēķināto un ieturēto iedzīvotāju ienākuma nodokli (turpmāk — IIN) un citus.

Mainīsies maksāšana kārtība atsevišķiem nodokļiem un nodevām, un šīs ir izmaiņas, kas varētu parādīties grāmatvedības uzskaitē.

Sākot ar 2021. gada janvāri, vienotajā nodokļu kontā uzņēmumi un iestādes iemaksās tikai Valsts ieņēmumu dienesta (turpmāk — VID) administrētos nodokļus, nodevas un citus valsts noteiktus maksājumus, kā arī ar šiem maksājumiem saistītās nokavējuma naudas un soda naudas. No vienas puses, tiešām būs ērti, jo, iemaksājot vienā kontā, būs vieglāk tikt galā ar pārmaksām, kuras nereti stāv uz viena nodokļu konta, piemēram, PVN, un ir jāveic vesela procedūra, lai to novirzītu IIN samaksai.

Tomēr — vai samazināsies uzņēmumā veikto maksājuma uzdevumu skaits, kā to norāda VID? Tas būs atkarīgs no katra konkrētā uzņēmuma grāmatveža. Iespējams, pirmajos mēnešos vēl gribēsies skaitīt atsevišķos maksājumos, lai izsekotu līdzi un labāk praksē izprastu, kā šis process ar vienoto nodokļu kontu darbojas, bet pēc kāda laika pieradīsim un līdz ikmēneša 23. datumam ar vienu maksājumu ieskaitīsim visu maksājamo nodokļu summu.

VID ir skaidrojis arī FIFO principa piemērošanu: pirmo segs senāko saistību — nodokļa pamatsummu, pēc tam nokavējuma naudu, ja tāda ir aprēķināta, bet pēdējo — soda naudu, ja tāda tikusi piemērota.

Maksājumu saistību prioritāšu saraksts tiks piemērots gadījumos, kad, piemēram, diviem nodokļiem, nodevai vai citam valsts noteiktajiem maksājumiem (VID uzrēķins) ir vienāds nodokļu deklarācijas iesniegšanas termiņš vai maksāšanas termiņš. Šādā gadījumā no nodokļa maksātāja iemaksātās naudas pirmo segs to maksājumu, kuram noteikta augstāka prioritāte. Piemēram, 20. februārī iestājas maksāšanas termiņš ar VID audita lēmumu noteiktajam PVN un 20. februārī iestājas maksāšanas termiņš arī ar VID audita lēmumu papildus aprēķinātajām valsts sociālās apdrošināšanas iemaksām (turpmāk — VSAOI), tad šajā gadījumā maksājumu saistības tiks sarindotas atbilstoši noteiktajam maksājumu saistību prioritāšu sarakstam — pirmās saistību rindā tiks iekļautas VSAOI un pēc tam PVN.

Maksājumu saistību prioritāšu saraksts ir šāds (numerācija atbilst noteiktai maksājumu saistības prioritātei):

VSAOI;

IIN;

Uzņēmējdarbības riska valsts nodeva;

Mikrouzņēmumu nodoklis;

Patentmaksas;

Dabas resursu nodoklis;

Ievedmuitas nodoklis;

Ievešanas maksājumi lauksaimniecības precēm;

Antidempinga maksājumi;

Kompensācijas maksājumi;

Izvedmuitas nodoklis un citi līdzvērtīgi maksājumi;

Dalībvalstu pārskaitītais PVN par elektroniski sniegtajiem pakalpojumiem;

PVN īpašā režīma ietvaros reģistrēto personu iemaksātais PVN par elektroniski sniegtajiem pakalpojumiem;

Elektroenerģijas nodoklis;

Subsidētās elektroenerģijas nodoklis;

Numerācijas lietošanas tiesību ikgadēja valsts nodeva;

Citas iepriekš neklasificētas maksājumu saistības.

Maksājumu saistības prioritāšu saraksts atšķiras nolikumā "Par nodokļiem un nodevām" uzrakstītās nodokļu un nodevu secības, kas iemaksājami vienotajā nodokļu kontā. Līdz ar to, veicot maksājumu, būtu jāpārliecinās, ka tiek samaksāti visi nodokļi.

Šis maksājumu prioritāšu saraksts ir veidots pēc Igaunijas modeļa.Prioritāšu saraksta mērķis ir disciplinēt nodokļu maksātājus, un kā tāda pātadziņa ir tas, ka PVN ir šī saraksta lejasgalā. Ja uzņēmumam ir svarīgs PVN maksātāja statuss, bet līdz šim bija problēmas laikā nomaksāt visus nodokļus, tad šādam uzņēmumam ar nākamo gadu daudz rūpīgāk jāplāno nodokļu samaksas naudas plūsma, lai varētu nomaksāt visus nodokļus un neradītu sev risku zaudēt PVN maksātāja statusu.

Mazliet par nokavējuma naudām. Likuma "Par nodokļiem un nodevām" 29. panta otrā daļa nosaka, ka par nodokļu un nodevu maksājuma samaksas termiņa nokavējumu maksātājam tiek aprēķināta nokavējuma nauda — no laikā nenomaksātā pamatparāda 0,05 procenti par katru nokavēto dienu, ja konkrētā nodokļa likumā nav noteikti citi nokavējuma naudas apmēri. No 01.01.2021. netiks mainīta nokavējuma naudas aprēķināšanas kārtība. Tomēr MK noteikumi Nr. 661 nosaka nokavējuma naudas iekļaušanas saistību rindā kārtību.

Lai izvairītos no liekas informācijas sistēmas noslodzes un neveiktu nokavējuma naudas aprēķina iekļaušanu saistību rindā katru dienu, ja maksājumu saistību uzskaites datos nenotiek izmaiņas (t.i., netiek iesniegta jauna nodokļu deklarācija, netiek saņemti maksājumi), MK noteikumi Nr. 661 nosaka, ka nokavējuma naudas aprēķins tiek iekļauts saistību rindā ne retāk kā datumā, kurā:

tiek aktualizēta informācija VID administrēto nodokļu (nodevu) parādnieku datubāzē (pašlaik — 7. un 26. datumā),

vienotā nodokļu kontā ieskaitītie maksājumi tiek novirzīti maksājumu saistību segšanai, un

mēneša pēdējā datumā.

Minētās kārtības noteikšana neliedz nodokļu maksātājam Elektroniskās deklarēšanas sistēmā (turpmāk — EDS) pieprasīt informāciju par nodokļa parāda (t.sk. nokavējuma naudas) summu konkrētā pieprasījuma veikšanas datumā.

Patlaban trūkst labu skaidrojumu un piemēru no VID puses par maksājumiem, kas tiks veikti ar identifikatoru. Nav saprotams, kā VID šo identifikatoru piešķirs un kā par tā esamību informēs nodokļu maksātāju (kāda procedūra, kāds laika grafiks nodokļa maksātājam jāievēro, lai laikā veiktu maksājumu un, piemēram, saņemtu akcīzes nodokļa markas). VID norāda, ka tie ir specifiski gadījumi, bet daži no tiem patiesībā ir ļoti ikdienišķi maksājumi, kuri noteikti jau būs jāveic gada sākumā.

Norādot VID paziņotu maksājumu identifikatoru, tiek nodrošināts, ka šiem maksājumiem netiek piemērots vienotais saņemto maksājumu novirzīšanas nosacījums, t.i., ka vienotajā nodokļu kontā saņemtais maksājums vispirms tiek novirzīts uz vecāko maksājumu saistību. Līdz ar to maksājumi, kas tiks veikti ar identifikatoru, tiks novirzīti tieši uz konkrēto maksājumu saistību. Ja, veicot maksājumu, nenorāda identifikatoru vai tas ir norādīts kļūdaini, tad šādā gadījumā vienotajā nodokļu kontā iemaksātā naudas summa tiks novirzīta maksājumu saistību segšanai vispārējā kārtībā, proti, uz saistību rindas vecāko maksājumu saistību. Turklāt, ja nodokļu maksātājam ir tikai tāda maksājumu saistība, kas maksājama ar identifikatoru un kurai ir iestājies maksāšanas termiņš, vienotajā nodokļu kontā iemaksātā naudas summa tiks novirzīta maksājumu saistības, kas maksājama ar identifikatoru, segšanai. Gaidīsim precīzāku procesa aprakstu no VID, tā tiek solīta.

Ar identifikatoru vai bez, nodokļu un nodevu maksājumi būs jāveic. Grāmatvedības uzskaitē nodokļus uzskaitīsim atsevišķos grāmatvedības kontos. Tagad par maksāšanu — ir dota iespēja lielāko daļu no nodokļu maksājumiem apvienot vienā maksājumā un ieskaitīt valsts budžetā.

Lai nodokļu maksātājiem būtu vieglāk saprast un izsekot, kura nodokļa saistība ir segta, VID sistēmā līdz katra mēneša 25. datumam būs redzama nodokļu nomaksas uzskaite, un atbilstoši tai uzņēmuma grāmatvedībā varēs iegrāmatot samaksātos nodokļus. Šāda pieeja nodrošinās, ka abās pusēs — VID un uzņēmumam — dati saskanēs.

Būtībā veidojas nauda ceļā, jo ir laika periods starp naudas izmaksas brīdi un brīdi, kad uzņēmums saņem informāciju par to, kādu nodokļu segšanai attiecīgais maksājums ir novirzīts. Un šajā gadījumā vēl ir nosacījums, ka saistība tiek uzskatīta par segtu, ja to ir apstiprinājusi otra puse (VID).

Ja uzņēmumam nav nodokļu parādu un tas nodokļu maksājumus kādu brīdi turpinās veikt ar atsevišķiem maksājumu uzdevumiem, tad ir iespējams, ka var saglabāt līdz šim ierasto grāmatošanu, kad nauda samaksas brīdī tiek attiecināta uz konkrēto nodokli, piemēram:

D Norēķini par noteiktu nodokli, piemēram, PVN

K Nauda norēķinu kontā

Bet 2021. gadā var ieviest jaunu grāmatvedības kontu, kas būtu kā starpkonts, kurā uzskaitītu veiktos maksājumus vienotajā nodokļu kontā. Šādā gadījumā būtu jāizveido jauns grāmatvedības konts un jāpapildina kontu plāns, kā arī jāpapildina grāmatvedības politika vai grāmatvedības uzskaites kārtība.

Kurā kontu grupā atvērt šo kontu — tas jāskatās katram individuāli un jāvērtē jau līdz šim lietotā prakse.

Piemēram, varētu rīkoties līdzīgi, kā uzņēmumā rīkojas ar naudu ceļā jeb tiem maksājumiem, kad klients samaksā ar bankas karti, izmantojot karšu termināli, bet nauda vēl nav saņemta. No pieredzes zinu, ka daļā uzņēmumu izmanto šim nolūkam grāmatvedības kontu, kas ietilpst naudas līdzekļu grāmatvedības uzskaites kontos, piemēram, konts 26xx. Šāda pieeja ir arī budžeta iestādēm. Bet ir uzņēmumi, kuri šādā situācijā iegrāmato prasības debitoru sastāvā par šiem naudas līdzekļiem. Vēl starpkontu var veidot 8. vai 9. grāmatvedības kontu grupā, ja tā ir ērtāk, tomēr jāatceras, ka starpkontam beigu saldo perioda beigās ir jābūt nulle. Teorētiski analizējot normatīvo regulējumu, tā tam vajadzētu arī sanākt, jo jau mēneša 25. datumā būs pieejama informācija EDS, bet dzīvē reizēm ir situācijas, kuras iepriekš nevar paredzēt.

Ja ir izveidots starpkonts, tad, veicot maksājumu no uzņēmuma norēķinu konta uz vienoto nodokļu kontu, grāmatojums būs:

D Nauda nodokļiem vienotajā kontāK Naudas norēķinu kontā

Kad saņemts apstiprinājums no VID, tad maksājumu piesaista atbilstošam nodokļu veidam, piemēram, ja ir segta saistība par PVN, ar šādu grāmatojumu:

D Norēķini par PVN jeb attiecīgais nodokļu konts

K Nauda nodokļiem vienotajā kontā

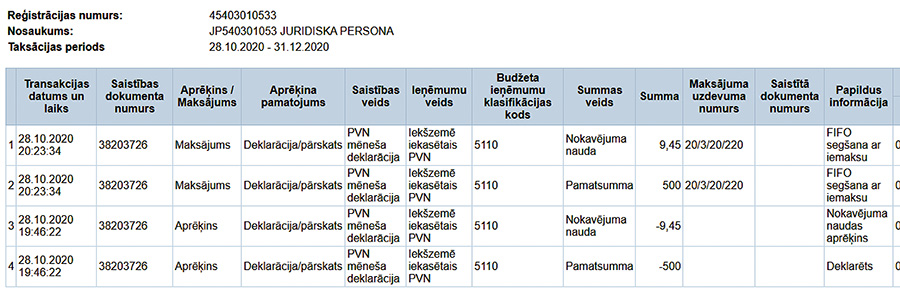

VID prezentēja plānoto transakciju pārskata projektu (skatīt attēlu), un šķiet, ka informāciju būs ērti lasīt. Praksē varēsim novērtēt. Piesaisti var veikt manuāli, bet būs pieejams arī xml apraksts, līdz ar to datus varēs importēt grāmatvedības programmā.

AttēlsTransakciju pārskata projekts EDS

Avots: VID prezentācija «Izmaiņas nodokļu maksāšanas kārtībā no 2021. gada 1. janvāra»

No praktiskā viedokļa atsevišķa grāmatvedības konta ieviešana uzskaitē ir lietderīga, jo tad būs iespējams ātrāk un vienkāršāk salīdzināt norēķinus ar VID un tas būs vēl viens kontrolskaitlis, ar ko salīdzināt. Kā arī uzreiz precīzāk varēs attiecināt maksājumu atbilstoši VID sniegtajai informācijai.

Jāatceras, ka tikai daļa no nodokļiem un nodevām būs jāpārskaita uz vienoto nodokļu kontu. Piemēram, nekustamā īpašuma nodoklis būs jāiemaksā attiecīgās pašvaldības kontā, transportlīdzekļa ekspluatācijas nodokli joprojām maksāsim Ceļu satiksmes drošības direkcijai.

Jāuzteic, ka VID aktīvi cenšas skaidrot jaunumus, kas saistīti ar vienotā nodokļu konta ieviešanu, tomēr tikai tajās jomās, kas aptver būtiski lielāko daļu nodokļu maksātāju. Tomēr viens no secinājumiem, kas jau ir nemainīgs gadu gaitā, ir tāds, ka likumdevējs ļoti koncentrējas uz sodīšanu — par deklarāciju iesniegšanu ar kavēšanos un, pats skumjākais, arī par deklarāciju precizēšanu. Reizēm grāmatveža vēlme izdarīt visu pareizi un tādējādi arī precizēt attiecīgā perioda deklarāciju (ja rēķins tiek saņemts ar nokavēšanos) tiek atalgota ar nokavējuma naudu, kas pēc būtības ir sods.

Ieviešot šo jauno situāciju, iespējams, ka, veicot kādas deklarācijas precizējumu, nākotnē nokavējuma naudā samaksāsim vairāk nekā līdz šim, jo būs jāsagaida, kad maksājums tiks apstiprināts un piesaistīts VID pusē un tikai tajā brīdī tiks uzskatīts, ka saistība ir segta. Būtībā deklarāciju labošana bez soda ir iespējama tikai īpašos gadījumos. Kā vienu varu minēt UIN decembra deklarāciju. Būtu patīkami, ja tāds nesodīšanas periods būtu arī pārējām deklarācijām vai pārskatiem. Ļoti noderīgi būtu to ieviest PVN deklarācijām. Lielākā daļa grāmatvežu jau cenšas laikus iegūt visus dokumentus, bet vienmēr pastāv cilvēciskais faktors, piemēram, darbinieks ir aizmirsis atnest rēķinu uz grāmatvedību (darbinieks saslimis, tad piemirsis, tad citi steidzami darbi) un par to grāmatvedībā uzzina tikai tad, kad ir kavēts rēķina apmaksas termiņš.

Kopumā šīs pārmaiņas ir uz labu. Jo īpaši tāpēc, ka uzņēmuma pusē ir jāveic minimālas izmaiņas, bet ilgtermiņā redzami labi ieguvumi un vieglāk lasāma VID uzskaitē esošā informācija par nodokļa maksātāju.

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.

Vienotais nodokļu konts ir aktualitāte, par kuru runā un raksta daudz. Visā informācijas daudzumā rodas vienkāršs jautājums — kas mainās grāmatvedībā? Vai tā ir tikai īpaša pārejas procesa deklarācija vai ir kas vairāk? Jo ir skaidrs, ka vienotais nodokļu konts pēc būtības attiecas uz atsevišķu nodokļu un nodevu maksāšanas brīdi un kārtību. Grāmatvedības uzskaitē pēc būtības izmaiņas nav lielas, jo tāpat turpināsim nodokļus grāmatot atsevišķos grāmatvedības kontos, t.i., pievienotās vērtības nodokli (turpmāk — PVN) atsevišķā grāmatvedības kontā, tāpat aprēķināto un…

Vienotais nodokļu konts ir aktualitāte, par kuru runā un raksta daudz. Visā informācijas daudzumā rodas vienkāršs jautājums — kas mainās grāmatvedībā? Vai tā ir tikai īpaša pārejas procesa deklarācija vai ir kas vairāk? Jo ir skaidrs, ka vienotais nodokļu konts pēc būtības attiecas uz atsevišķu nodokļu un nodevu maksāšanas brīdi un kārtību. Grāmatvedības uzskaitē pēc būtības izmaiņas nav lielas, jo tāpat turpināsim nodokļus grāmatot atsevišķos grāmatvedības kontos, t.i., pievienotās vērtības nodokli (turpmāk — PVN) atsevišķā grāmatvedības kontā, tāpat aprēķināto un…

Man transakciju pārskatā par februāri ir 407 ieraksti, kā lai sagrupēju cik esmu samaksājis par katru nodokli, cik samaksātas kavējuma naudas???????????????????

Briesmīgs izpildījums. Nepārskatāms, pārprotams un nedod skaidru priekšstatu kompetentam lietotājam.