Laila Kelmere, Mg. oec., Latvijas Lauksaimniecības universitātes vieslektore, Grāmatvedības un finanšu koledžas docente

Zemes pārvaldības likumā 2019. gada 4. aprīlī stājās spēkā vairāki grozījumi un starp tiem arī būtisks grozījums 15. pantā, kas nosaka jūras piekrastes joslas un iekšzemes publisko ūdeņu pārvaldību un ietekmē arī grāmatvedības uzskaiti budžeta iestādēm – jāuzskaita zemes zem publiskajiem ūdeņiem. Saskaņā ar Zemes pārvaldības likuma 15. panta pirmo un otro daļu Vides aizsardzības un reģionālās attīstības ministrija (turpmāk — VARAM) ir valdītājs iekšzemes publiskajiem ūdeņiem, kas atrodas dabas rezervātos, nacionālajos parkos un dabas liegumos un nav privātpersonu īpašumā vai citas ministrijas valdījumā, un jūras piekrastes sauszemes daļai, kas atrodas dabas…

Zemes pārvaldības likumā 2019. gada 4. aprīlī stājās spēkā vairāki grozījumi un starp tiem arī būtisks grozījums 15. pantā, kas nosaka jūras piekrastes joslas un iekšzemes publisko ūdeņu pārvaldību un ietekmē arī grāmatvedības uzskaiti budžeta iestādēm – jāuzskaita zemes zem publiskajiem ūdeņiem.

Laila Kelmere, Mg. oec., Latvijas Lauksaimniecības universitātes vieslektore, Grāmatvedības un finanšu koledžas docente

Saskaņā ar Zemes pārvaldības likuma 15. panta pirmo un otro daļu Vides aizsardzības un reģionālās attīstības ministrija (turpmāk — VARAM) ir valdītājs iekšzemes publiskajiem ūdeņiem, kas atrodas dabas rezervātos, nacionālajos parkos un dabas liegumos un nav privātpersonu īpašumā vai citas ministrijas valdījumā, un jūras piekrastes sauszemes daļai, kas atrodas dabas liegumos, nacionālo parku dabas lieguma vai ainavu aizsardzības zonā, vai robežojas ar to un nav privātpersonu īpašumā vai citas ministrijas valdījumā. Savukārt vietējā pašvaldība ir valdītājs tās administratīvajai teritorijai piegulošajiem jūras piekrastes ūdeņiem, kā arī tās administratīvajā teritorijā esošajai jūras piekrastes sauszemes daļai un iekšzemes publiskajiem ūdeņiem, kuru valdītājs nav VARAM vai cita ministrija un kuri nav privātpersonu īpašumā.

Šogad ir dots uzdevums par vides aizsardzību atbildīgajai ministrijai un vietējām pašvaldībām atbilstoši Ministru kabineta (turpmāk — MK) noteiktajai kārtībai, kādā budžeta iestādes kārto grāmatvedības uzskaiti, nodrošināt grāmatvedības uzskaiti par to valdījumā esošajiem iekšzemes publiskajiem ūdeņiem, jūras piekrastes ūdeņiem un jūras piekrastes sauszemes daļu.

Kadastra informācijas sistēmā datus par zemes vienības zem iekšzemes publiskajiem ūdeņiem tiesisko valdītāju aktualizē, pamatojoties uz VARAM vai vietējās pašvaldības sniegtajām ziņām, ja zemes vienībai Nekustamā īpašuma valsts kadastra informācijas sistēmā (turpmāk — Kadastra informācijas sistēma) nav reģistrēta privātpersona kā kadastra subjekts. Iesniedzot ziņas, jānorāda informācija par saskaņojumu par valdījuma tiesībām starp VARAM un vietējo pašvaldību. Šo kārtību nosaka MK 10.04.2012. noteikumi Nr. 263 «Kadastra objekta reģistrācijas un kadastra datu aktualizācijas noteikumi».

Zemes pārvaldības likums skaidri norāda, ka zemes zem publiskajiem ūdeņiem uzskaite veicama atbilstoši MK noteiktajai kārtībai, kādā budžeta iestādes kārto grāmatvedības uzskaiti, t.i., MK 13.02.2018. noteikumiem Nr. 87 «Grāmatvedības uzskaites kārtība budžeta iestādēs» (turpmāk — MK noteikumi).

Saskaņā ar MK noteikumiem līdz šim neuzskaitītu esošu ilgtermiņa ieguldījumu sākotnēji novērtē patiesajā vērtībā, atskaitot atsavināšanas izmaksas, atbilstoši visticamākajai aplēsei aktīva iegūšanas datumā. Attiecībā uz zemes vērtības noteikšanu šādos gadījumos MK noteikumos ir piedāvāta arī iespēja sākotnējās vērtības noteikšanai izmantot tās nosacīto vērtību — kadastrālo vērtību.

Lai nodrošinātu Zemes pārvaldības likumā uzdoto, Valsts kase iesaka šo aktīvu novērtēšanai izmantot 2019. gada slēguma inventarizācijas ietvaros iegūto informāciju no Kadastra informācijas sistēmas par vides aizsardzību atbildīgajai ministrijai un pašvaldību valdījumā reģistrētu zemes vienību kadastrālo vērtību:

zem jūras piekrastes ūdeņiem,

zem iekšzemes publiskajiem ūdeņiem,

jūras piekrastes sauszemes daļu.

Ja līdz 31.12.2019. Kadastra informācijas sistēmā zeme zem publiskajiem ūdeņiem ir reģistrēta valdījumā, tad tā ir jāuzskaita grāmatvedībā un jāuzrāda finanšu pārskatā.

Sākotnēji atzīst uzskaitē:

D 1217 «Pārējā zeme»

K 8580 «Ieņēmumi no ilgtermiņa aktīvu sākotnējās atzīšanas»

Ja līdz 31.12.2019. Kadastra informācijas sistēmā vēl nav veikti atbilstoši ieraksti, bet budžeta iestādēm ir informācija par vēl nereģistrētām zemes vienībām zem publiskajiem ūdeņiem, tad šī zeme nav jāuzskaita grāmatvedības bilances kontos, bet zembilances aktīvos un finanšu pārskata skaidrojumā jāsniedz informācija par pašvaldības valdījumā nereģistrēto, bet ar VARAM saskaņoto zemes vienību platības vērtību.

Zemi zem publiskajiem ūdeņiem, kas saņemta saskaņā ar citiem tiesību aktiem, budžeta iestādes uzskaita attiecīgajā tiesību aktā noteiktajā kārtībā. Piemēram, pašvaldība ir saņēmusi zemi saskaņā ar MK rīkojumu vai savstarpēju nodošanas–pieņemšanas aktu, un šīs zemes vienības zem jūras piekrastes ūdeņiem un zem iekšzemes publiskajiem ūdeņiem un jūras piekrastes sauszemes daļu uzskaita atbilstoši MK rīkojumā vai aktā norādītajai kārtībai.

Pēc tam kad zeme ir uzskaitīta bilances kontā «1217 Pārējā zeme», to tālāk var pārgrāmatot uz citu grāmatvedības kontu atbilstoši tās izmantošanas mērķim, piemēram, uz kontu «1251 Turējumā nodotā valsts un pašvaldību zeme», ja zemi nodod turējumā, izņemot nomu:

D 1251 «Turējumā nodotā valsts un pašvaldību zeme»

K 1217 «Pārējā zeme»

Pārskata gada beigās tieši tāpat kā pārējiem pamatlīdzekļiem izvērtē šādas zemes klasifikāciju pamatlīdzekļu sastāvā un, ja nepieciešams, pārklasificē ieguldījumu īpašumu sastāvā atbilstoši MK noteikumiem, piemēram:

n ja zeme paredzēta iznomāšanai privātpersonai ārpus vispārējās valdības institucionālā sektora struktūrām:

D 1511 «Ieguldījuma īpašumi

— zeme»

K 1217 «Pārējā zeme»

n ja turējumā nodotā zeme paredzēta valsts vai pašvaldības funkciju veikšanai vai iznomāšanai citām budžeta iestādēm, tad pārgrāmatošana nav jāveic un zeme zem publiskiem ūdeņiem paliek uzskaitīta pamatlīdzekļu sastāvā kontā «1251 Turējumā nodotā valsts un pašvaldību zeme».

Informāciju par zemes zem publiskiem ūdeņiem sākotnējo atzīšanu uzrāda arī finanšu pārskatos un to posteņu skaidrojumā atbilstoši MK 19.06.2018. noteikumos Nr. 344 «Gada pārskata sagatavošanas kārtība» noteiktajam.

Piemēram, pārskata gadā budžeta iestāde sākotnēji uzskaitē atzīst zemi zem publiskajiem ūdeņiem 200 000 EUR vērtībā.

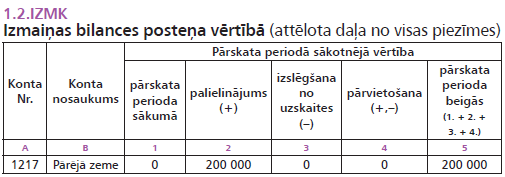

Par pamatlīdzekļu vērtības izmaiņām pārskata periodā informācija sniedz 1.2.IZMK piezīmē.

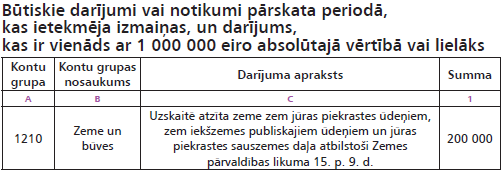

Ja sākotnējās atzīšanas rezultātā šīs izmaiņas ir būtiskas, tad šī darījuma ietekmi uzrāda 1.2.BDAR piezīmē.

1.2.BDAR

Būtiskuma līmeni katra budžeta iestāde nosaka saskaņā ar Valsts kases tīmekļa vietnē publicēto informāciju kārtējam gadam.

Valsts kase norāda, ka neatkarīgi no tā, vai darījums ir skaidrots 1.2.BDAR piezīmē, informācija par zemes zem publiskajiem ūdeņiem sākotnējo atzīšanu jāuzrāda arī 1.2.CITA «Cita informācija pārskatu lietotājiem» piezīmē. Šajā piezīmē norāda pārskata lietotājiem noderīgu informāciju, kas varētu ietekmēt lēmumu pieņemšanu, un citu informāciju, kuru iestāde vēlas atklāt.

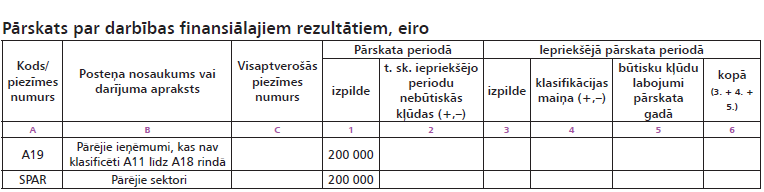

Kā redzams no grāmatojuma, pie zemes sākotnējās atzīšanas uzskaitē ir izmantots arī pārējo ieņēmumu konts «8580 Ieņēmumi no ilgtermiņa aktīvu sākotnējās atzīšanas» un sākotnējās atzīšanas ietekme jāuzrāda arī pārskatā par darbības finansiālajiem rezultātiem.

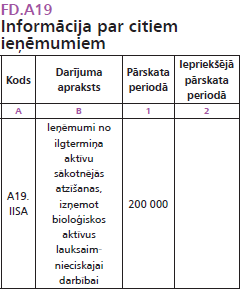

Pārskatam par darbības finansiālajiem rezultātiem arī ir noteikts strukturizētais skaidrojums, un informāciju par šo darījumu atklāj FD.A19 piezīmē.

Ja līdz 31.12.2019. Kadastra informācijas sistēmā vēl nav veikti atbilstoši ieraksti, bet budžeta iestādēm ir informācija par vēl nereģistrētām zemes vienībām zem publiskajiem ūdeņiem, tad šī zeme jāuzrāda zembilances aktīvā un skaidrojums jāsniedz 9.1. piezīmē «Zembilances aktīvi». Arī šajā piezīmē jāsniedz informācija par būtiskiem darījumiem, ja sākotnējās atzīšanas rezultātā izmaiņas ir būtiskas (piezīme 9.1.BDAR «Būtiskie darījumi vai notikumi pārskata periodā, kas ietekmēja izmaiņas, un darījums, kas ir vienāds ar 1 000 000 eiro absolūtajā vērtībā vai lielāks»), jāsniedz informācija par izmaiņām zembilances aktīvu vērtībā (piezīme 9.1.IZMK «Izmaiņas zembilances aktīvu vērtībā») un cita informācija pārskatu lietotājiem (piezīme 9.1.CITA «Cita informācija pārskatu lietotājiem»).

Raksts publicēts žurnālā BILANCE 2019. gada novembra numurā (Nr. 455).

wpDiscuz

Šajā tīmekļa vietnē tiek izmantotas sīkdatnes

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.

Zemes pārvaldības likumā 2019. gada 4. aprīlī stājās spēkā vairāki grozījumi un starp tiem arī būtisks grozījums 15. pantā, kas nosaka jūras piekrastes joslas un iekšzemes publisko ūdeņu pārvaldību un ietekmē arī grāmatvedības uzskaiti budžeta iestādēm – jāuzskaita zemes zem publiskajiem ūdeņiem. Saskaņā ar Zemes pārvaldības likuma 15. panta pirmo un otro daļu Vides aizsardzības un reģionālās attīstības ministrija (turpmāk — VARAM) ir valdītājs iekšzemes publiskajiem ūdeņiem, kas atrodas dabas rezervātos, nacionālajos parkos un dabas liegumos un nav privātpersonu īpašumā vai citas ministrijas valdījumā, un jūras piekrastes sauszemes daļai, kas atrodas dabas…

Zemes pārvaldības likumā 2019. gada 4. aprīlī stājās spēkā vairāki grozījumi un starp tiem arī būtisks grozījums 15. pantā, kas nosaka jūras piekrastes joslas un iekšzemes publisko ūdeņu pārvaldību un ietekmē arī grāmatvedības uzskaiti budžeta iestādēm – jāuzskaita zemes zem publiskajiem ūdeņiem. Saskaņā ar Zemes pārvaldības likuma 15. panta pirmo un otro daļu Vides aizsardzības un reģionālās attīstības ministrija (turpmāk — VARAM) ir valdītājs iekšzemes publiskajiem ūdeņiem, kas atrodas dabas rezervātos, nacionālajos parkos un dabas liegumos un nav privātpersonu īpašumā vai citas ministrijas valdījumā, un jūras piekrastes sauszemes daļai, kas atrodas dabas…