Tiem, kuri ik pa laikam mēdz ziedot labdarības organizācijām, atgādinām, ka par ziedojumiem iespējams saņemt nodokļu atlaidi. No 1. marta ir iespējams iesniegt Gada ienākumu deklarāciju, kurā attiecīgajās ailēs ir norādāma ziedotā summa. Šī ziņa var būt aktuāla arī tiem, kuri patlaban ziedo karadarbībā cietušajai Ukrainai un tās iedzīvotājiem. Nodokļu atlaides gan attieksies uz 2022. gadu, bet deklarācija būs sniedzama 2023. gadā.

Saskaņā ar Sabiedriskā labuma organizāciju likumu:

- ziedojums ir manta vai finanšu līdzekļi, kurus persona (ziedotājs) bez atlīdzības, pamatojoties uz savstarpēju vienošanos, nodod sabiedriskā labuma organizācijai tās statūtos, satversmē vai nolikumā norādīto mērķu sasniegšanai un kuriem var piemērot nodokļu atvieglojumus;

- personas, kuras ziedo sabiedriskā labuma organizācijai, ir tiesīgas saņemt likumos noteiktos nodokļu atvieglojumus, izņemot gadījumus, kad tās atsauc savu ziedojumu;

- sabiedriskā labuma organizācijai nodotā manta vai finanšu līdzekļi nav uzskatāmi par ziedojumu tādā apjomā, kādā sabiedriskā labuma organizācijai ir noteikts pretpienākums veikt darbības, kurām ir atlīdzības raksturs;

- ziedojumu nedrīkst izlietot, lai segtu zaudējumus, kuri radušies sabiedriskā labuma organizācijas saimnieciskās darbības rezultātā.

Kā informē Valsts ieņēmumu dienests (VID), fiziskās personas attaisnotos izdevumus par ziedojumiem un dāvinājumiem, tostarp politiskajai partijai, norāda gada ienākumu deklarācijas D4 pielikuma “Attaisnotie izdevumi par izglītību, ārstnieciskajiem pakalpojumiem, ziedojumiem un dāvinājumiem” 8. un 9. ailē. Attaisnotajos izdevumos ir ietverami ziedojumi vai dāvinājumi Latvijas vai citas Eiropas Savienības dalībvalsts biedrībām, nodibinājumiem, reliģiskajām organizācijām vai sabiedriskā labuma organizācijām un budžeta iestādēm.

Ziedojumu vai dāvinājumu summas norāda gada ienākumu deklarācijā, kurai pievieno

dokumentus, kas apliecina gada laikā veiktos ziedojumus vai dāvinājumus. Turklāt izdevumu ierobežojuma pārsnieguma daļa par ziedojumiem un dāvinājumiem netiek

attiecināta uz nākamajiem gadiem.

Attaisnotajos izdevumos neiekļauj ģimenes locekļu veiktos ziedojumus un dāvinājumus, tajā skaitā politiskajām partijām.

Naudu vai citas lietas uzskata par ziedojumu, ja saņēmējam nav noteikts pretpienākums veikt noteiktas darbības par atlīdzību. Tāpat Attaisnotos izdevumus par ziedojumiem un dāvinājumiem nepiemēro, ja ziedojuma saņēmējam noteiktajā ziedojuma mērķī ir ietverta tieša vai netieša norāde uz konkrētu cilvēku kā ziedoto līdzekļu saņēmēju, kas ir ar ziedotāju saistīts cilvēks.

Deklarācijas D4 pielikumā primāri atskaita attaisnotos izdevumus par veiktajiem ziedojumiem un dāvinājumiem, tai skaitā politiskajai partijai (10. aile “Attaisnotie izdevumi kopā, bet ne vairāk par noteiktajiem ierobežojumiem”). Ja ziedojumi un dāvinājumi nav bijuši vai to summa ir mazāka par 600 eiro, 11. ailē iekļauj attaisnoto izdevumu summu par izglītību un ārstnieciskajiem pakalpojumiem, bet tā, lai attaisnotie izdevumi kopā nepārsniegtu 600 eiro.

Fiziskās personas, kuras ir tiesīgas izmantot likumā “Par iedzīvotāju ienākuma nodokli” noteiktās nodokļu atlaides – fiziskas personas apliekamā ienākuma samazinājums par ziedotajām summām nevar pārsniegt 20 % no gūtā apliekamā ienākuma.

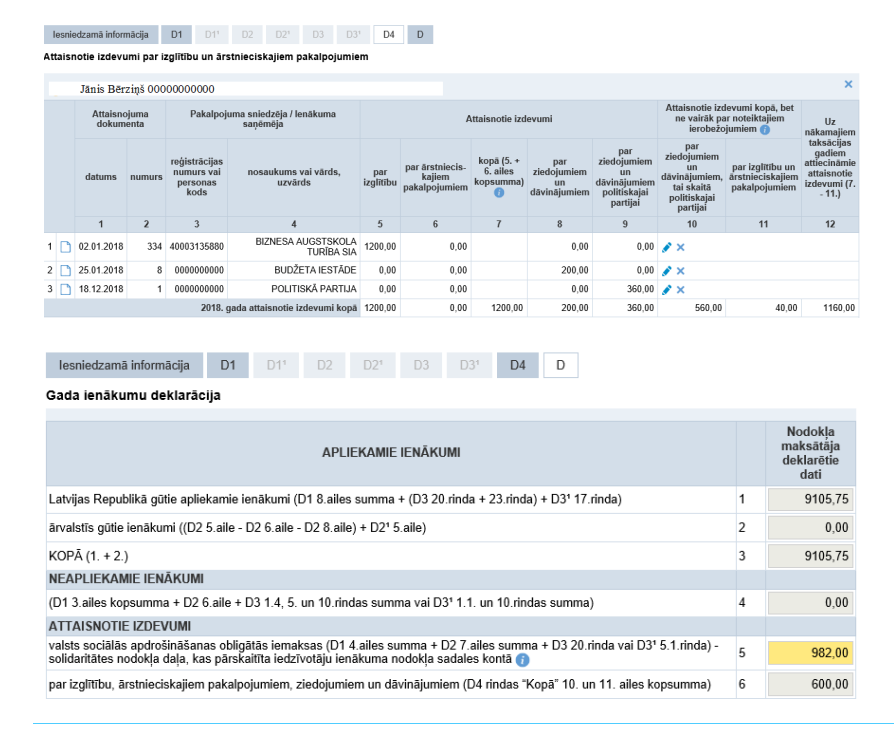

PIEMĒRS

Personas gada apliekamais ienākums ir 9 105,75 eiro. Persona gada laikā ir:

- ziedojusi budžeta iestādei – 200 eiro;

- ziedojusi politiskajai partijai – 360 eiro;

- maksājusi par bērna studijām Biznesa augstskolā “Turība” – 1 200 eiro.

Gada ienākumu deklarācijas D4 pielikuma 10. un 11.ailē kopā norāda 600 eiro, bet 1 160 eiro attiecina uz nākamajiem gadiem. Minētos attaisnotos izdevumus gada ienākumu deklarācijas D4 pielikumā un D lapā norāda šādi:

Juridiskās personas, kuras ir tiesīgas izmantot Uzņēmumu ienākuma nodokļa likuma (12. pants) noteiktās nodokļu atlaides – rezidentiem un pastāvīgajām pārstāvniecībām, nodokli var samazināt trīs dažādos veidos.

Ziedotājs var izvēlēties tikai vienu no šādiem atvieglojumiem un to piemērot visā pārskata gadā:

- neiekļaut ar nodokli apliekamajā bāzē ziedoto summu, bet ne vairāk kā 5 % apmērā no iepriekšējā pārskata gada peļņas pēc aprēķinātajiem nodokļiem;

- neiekļaut ar nodokli apliekamajā bāzē ziedoto summu, bet ne vairāk kā 2 % no iepriekšējā pārskata gadā kopējās darba ņēmējiem aprēķinātās bruto darba samaksas, no kuras veiktas VSAOI;

- samazināt taksācijas periodā par aprēķinātajām dividendēm aprēķināto UIN par 85 % no ziedotās summas, nepārsniedzot 30 % no aprēķinātās uzņēmumu ienākuma nodokļa summas par aprēķinātajām dividendēm.

Minētie ierobežojumi attiecas uz pārskata gadā veikto ziedojumu kopsummu.

VID mājaslapā pieejams metodiskais materiāls ar dažādu situāciju aprakstiem par UIN atvieglojumu piemērošanu, kā arī gadījumiem, kad atvieglojumus nepiemēro.

Lasiet arī: