Izveidot kontu

Laipni gaidīti! reģistrēties kontam

Parole tiks nosūtīta uz e-pastu.

Paroles atgūšana

Atgūt savu paroli

Parole tiks nosūtīta uz e-pastu.

Bēru pabalsts un nodokļi

Maija Grebenko, Mg.sci.oec., žurnāla Bilance galvenā redaktore

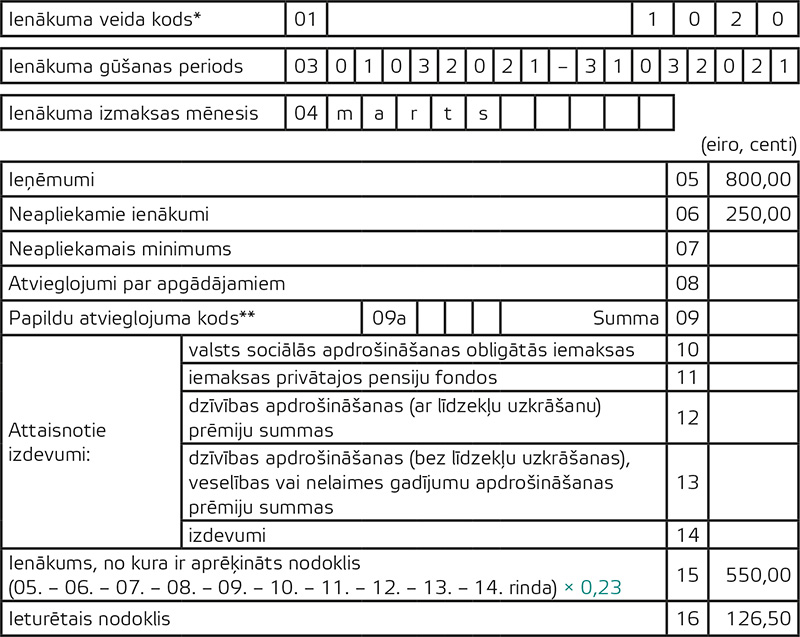

Kādi nodokļi ieturami, ja bēru pabalsts pārsniedz ar IIN neapliekamo daļu? Vai ir atšķirība nodokļu piemērošanā, ja bēru pabalsts tiek izmaksāts mirušā darbinieka radiniekiem (tuviniekiem) vai darbiniekam par mirušo radinieku (tuvinieku)? Kuros pārskatos uzrādīt izmaksāto summu un nodokļus? Atbilde Saskaņā ar Iedzīvotāju ienākuma nodokļa (IIN) likuma 9. panta 1. daļas 14. punktu ar nodokli netiek aplikts darbinieka vai viņa radinieku (tuvinieku) nāves gadījumā darba devēja piešķirtais bēru pabalsts, kura vērtība nepārsniedz 250 eiro. No teksta saprotams, ka darba devēja…

Kādi nodokļi ieturami, ja bēru pabalsts pārsniedz ar IIN neapliekamo daļu? Vai ir atšķirība nodokļu piemērošanā, ja bēru pabalsts tiek izmaksāts mirušā darbinieka radiniekiem (tuviniekiem) vai darbiniekam par mirušo radinieku (tuvinieku)? Kuros pārskatos uzrādīt izmaksāto summu un nodokļus? Atbilde Saskaņā ar Iedzīvotāju ienākuma nodokļa (IIN) likuma 9. panta 1. daļas 14. punktu ar nodokli netiek aplikts darbinieka vai viņa radinieku (tuvinieku) nāves gadījumā darba devēja piešķirtais bēru pabalsts, kura vērtība nepārsniedz 250 eiro. No teksta saprotams, ka darba devēja…

Lai turpinātu lasīt, iegādājies abonementu

BilancePLZ ar 7 dienu izmēģinājumu par 1€

€ 24,99 /mēnesī

Ikmēneša abonements

- Bezlimita pieeja VISIEM portāla un žurnāla rakstiem 1 lietotājam

- E-žurnāls BILANCE

- Iekļauts juridisko padomu saturs

- 7 dienu izmēģinājums tikai par 1€ (ar automātisku turpināšanu)

0,74€ /dienā

BILANCE internetā

+ BilancePLZ

€ 269 /gadā

12 mēnešu abonements

- Bezlimita pieeja VISIEM portāla un žurnāla rakstiem 3 lietotājiem

- E-žurnāls BILANCE

- Iekļauts juridisko padomu saturs

- Dāvanā 100+ semināru videotēka vairāk nekā 5000 € vērtībā!

|

Jau ir abonements? Pieslēdzies |

.

Pierakstīties

Lūdzu, ielogojieties, lai komentētu

0 Komentāri

jaunākie

Kādi nodokļi ieturami, ja bēru pabalsts pārsniedz ar IIN neapliekamo daļu? Vai ir atšķirība nodokļu piemērošanā, ja bēru pabalsts tiek izmaksāts mirušā darbinieka radiniekiem (tuviniekiem) vai darbiniekam par mirušo radinieku (tuvinieku)? Kuros pārskatos uzrādīt izmaksāto summu un nodokļus?

Kādi nodokļi ieturami, ja bēru pabalsts pārsniedz ar IIN neapliekamo daļu? Vai ir atšķirība nodokļu piemērošanā, ja bēru pabalsts tiek izmaksāts mirušā darbinieka radiniekiem (tuviniekiem) vai darbiniekam par mirušo radinieku (tuvinieku)? Kuros pārskatos uzrādīt izmaksāto summu un nodokļus?