Dzīvokļu īpašnieku biedrības gada pārskata īpatnības 2019. gadā

Ivita Faituša, Dr.oec., SIA IF Birojs valdes locekle, grāmatvede

Varbūt vēl nedaudz par agru runāt par gada pārskata sagatavošanu, bet garajos rudens vakaros, iespējams, grāmatvežiem ir vairāk laika izlasīt viedokļus un vērtēt, vai mūsu darbība ir atbilstoša normatīvo aktu prasībām un labākajai praksei. Vēlos paust savu viedokli pēc Bilances Nr. 9 (2019) raksta «Dzīvokļu īpašnieku biedrība: kam pieder fondi jeb Kārtējā pārvaldnieka apsaimniekoto māju (dzīvokļu) īpašnieku naudas piesavināšanās shēma 2» izlasīšanas. Manuprāt, autori centušies dzīvokļu īpašnieku biedrību apsaimniekotāju rindās meklēt «noziedzniekus», minētajā rakstā analizējot biedrības pārskata piemēru, kas, manuprāt, parāda ļoti labu situāciju gada…

Ivita Faituša, Dr.oec., SIA IF Birojs valdes locekle, grāmatvede. Foto: Aivars Siliņš

Varbūt vēl nedaudz par agru runāt par gada pārskata sagatavošanu, bet garajos rudens vakaros, iespējams, grāmatvežiem ir vairāk laika izlasīt viedokļus un vērtēt, vai mūsu darbība ir atbilstoša normatīvo aktu prasībām un labākajai praksei.

Vēlos paust savu viedokli pēc Bilances Nr. 9 (2019) raksta «Dzīvokļu īpašnieku biedrība: kam pieder fondi jeb Kārtējā pārvaldnieka apsaimniekoto māju (dzīvokļu) īpašnieku naudas piesavināšanās shēma 2» izlasīšanas.

Manuprāt, autori centušies dzīvokļu īpašnieku biedrību apsaimniekotāju rindās meklēt «noziedzniekus», minētajā rakstā analizējot biedrības pārskata piemēru, kas, manuprāt, parāda ļoti labu situāciju gada beigās, jo biedrības naudas atlikums vien ir vairāk nekā 200000 eiro, kas katrai mājai proporcionāli iznāk vairāk nekā 18000 eiro, debitori gada beigām ir 13 000 eiro (atkal matemātiski — 1182 eiro uz katru māju). (Praksē ir piemēri, kad vienas mājas dzīvokļu īpašnieku parāds ir no 2000 līdz pat 11000 eiro, no kuriem vairāki tūkstoši ir viena dzīvokļa īpašnieka parāds, kas liek vērsties ar prasībām tiesā, un ne vienmēr ir vienkārši atgūt parāda summu.)

Nenoliedzami, ne visi apsaimniekotāji godprātīgi pildījuši un /vai pilda savu dzīvokļu īpašniekiem doto solījumu, taču, manuprāt, biedrības ir veidojušās daudzdzīvokļu mājās, kuras nav bijušas mierā ar iepriekšējā apsaimniekotāja darbību un nekorekto rīcību.

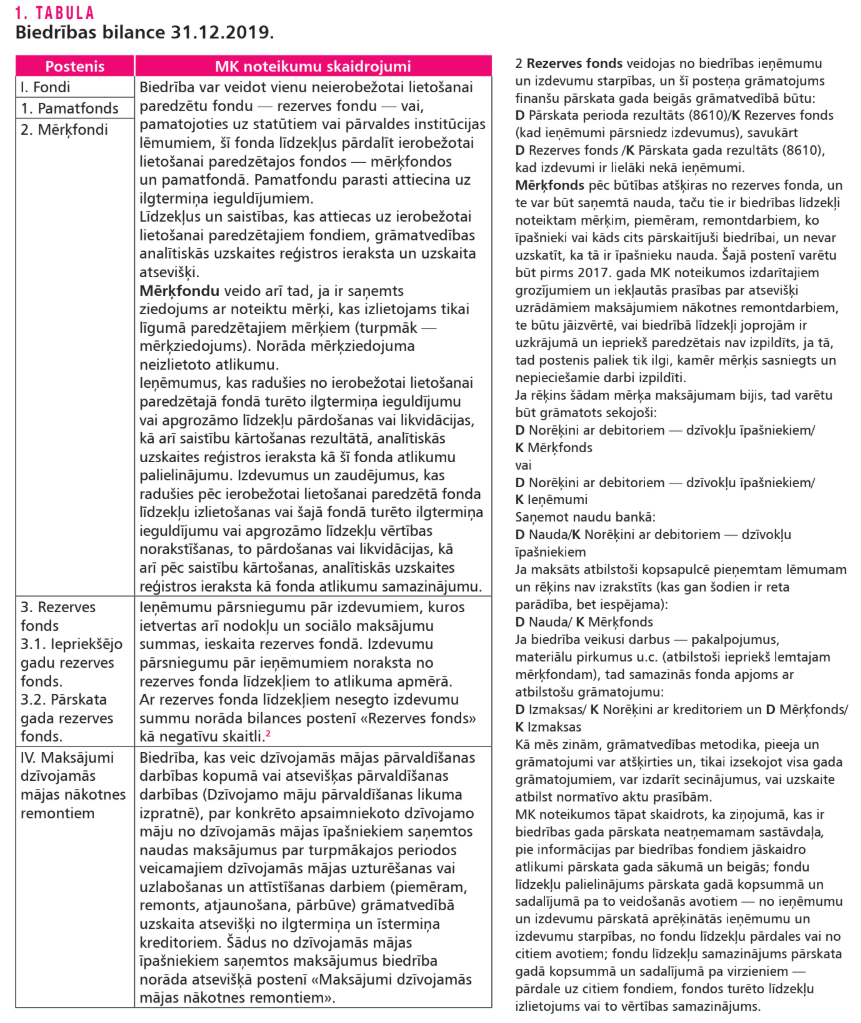

Vēlos precizēt, ka fondi (sk. rak stā 1. tabulu par bilances posteņiem un tajos uzrādāmās informācijas skaidrojumiem), proti, rezerves fondi, kas ietver ieņēmumu pārsniegumu pār izdevumiem, un fondi nav dzīvokļu īpašniekiem piederošie naudas līdzekļi. Ja kopsapulcē dalībnieki ir lēmuši, ka biedrība apsaimnieko kopīpašumu, tad biedrība rīkojas, atskaitās par izlietoto un katru gadu lemj par turpmāko darbību. Kopsapulču lēmumu pieņemšanā ir ļoti būtiski ievērot normatīvo aktu prasības attiecībā uz dokumentu noformēšanu (sākot ar paziņošanu par sapulci, dalībnieku reģistra, pilnvaru un sapulces protokola noformēšana).

Likuma «Par grāmatvedību» 13. pants nosaka, ka biedrībām gada pārskata struktūru, apjomu, saturu, sagatavošanas, pārbaudīšanas un iesniegšanas kārtību nosaka Ministru kabinets (turpmāk — MK), proti, 2006. gada 3. oktobrī izdoti MK noteikumi Nr. 808 «Noteikumi par biedrību, nodibinājumu un arodbiedrību gada pārskatiem» (turpmāk MK noteikumi), kas 13 gadu laikā papildināti ar grozījumiem vien tikai piecas reizes, kas Latvijā ir netipiski maz (salīdzinājumam — 2003. gada Biedrību un nodibinājumu likums grozīts 14 reizes, 1992. gada likums «Par grāmatvedību» grozīts 20 reizes). Pēdējie grozījumi stājušies spēkā 2017. gada 6. oktobrī.

MK noteikumi nosaka, ka biedrība par katru pārskata gadu sagatavo gada pārskatu, kas sastāv no bilances, ieņēmumu un izdevumu pārskata, ziedojumu un dāvinājumu pārskata un ziņojuma. Ja biedrība, kuras apgrozījums (ieņēmumi) no saimnieciskajiem darījumiem gan kārtējā, gan iepriekšējā pārskata gadā nepārsniedz 40 000 eiro, ir izvēlējusies kārtot grāmatvedību vienkāršā ieraksta sistēmā, par katru pārskata gadu sagatavo: ieņēmumu un izdevumu pārskatu un ziedojumu un dāvinājumu pārskatu.

Arī biedrības — namu apsaimniekotāja jeb dzīvokļu īpašnieku biedrības grāmatvedības uzskaites prasības regulē iepriekš minētie normatīvie akti. Būtiska atšķirība te būs juridisko jautājumu risināšanā, kas sākas ar biedrības dibināšanu, gada pārskatu apstiprināšanu, apsaimniekošanas maksas noteikšanu, uzkrājumu apjoma remontdarbiem noteikšanu un iekļaušanu ikmēneša apsaimniekošanas un komunālo pakalpojumu rēķinos, uzkrājumu izlietošanu utt., kas ir dzīvokļu īpašnieku kopsapulces kompetencē.

Praksē esmu izvēlējusies neizmantot vienkāršā ieraksta sistēmu, jo divkāršā ieraksta sistēmu uzskatu par praktiskāku gan no kontroles viedokļa (daudz ātrāk var pārbaudīt, vai visi rēķini ir iegrāmatoti, vai nav ieviesusies kļūda, arī izmantojamā datorprogramma, manuprāt, divkāršajam ierakstam ir pielietojama). Vienai no biedrībām operatīvā bilance kredītiestādei bija obligāta prasība, lai biedrība saņemtu kredītu mājas renovācijas projekta īstenošanai, kas vienkāršā ieraksta sistēmas uzskaitē nav neiespējams, bet prasa zināmus aprēķinus, nevis informāciju, kas uzkrāta bilances kontos.

Tālāk rakstā gribu pievērst uzmanību diviem galvenajiem finanšu pārskata dokumentam, proti, bilancei un ieņēmumu un izdevumu pārskatam, jo apsaimniekotāju biedrībām manā praksē ziedojumu un dāvinājumu nav, kaut gan teorētiski tas būtu iespējams.

MK noteikumi (spēkā esošajā redakcijā 23.09.2019.) nosaka, ka bilance ir gada pārskata sastāvdaļa, kurā norāda biedrības līdzekļu un to avotu (aktīvu un pasīvu) atlikumus bilances datumā. Līdzekļus norāda bilances aktīvā, bet to avotus — bilances pasīvā. Bilances aktīva kopsummai jābūt vienādai ar bilances pasīva kopsummu.

Ieņēmumu un izdevumu pārskats ir gada pārskata sastāvdaļa, kurā norāda biedrības ieņēmumus, izdevumus un to starpību noteiktā pārskata periodā. Ieņēmumu un izdevumu pārskatā ietver visus ieņēmumus un visus izdevumus, izņemot pamatlīdzekļu iegādes, ražošanas vai uzstādīšanas izdevumus, nemateriālo ieguldījumu, kapitāla līdzdalības daļu, akciju, citu vērtspapīru un krājumu iegādes izdevumus, kā arī ar naudas aizdevumiem, avansa maksājumiem vai parādu atmaksāšanu saistītos izdevumus. Biedrība, kas veic dzīvojamās mājas pārvaldīšanas darbības kopumā vai atsevišķas pārvaldīšanas darbības (Dzīvojamo māju pārvaldīšanas likuma izpratnē), saņemtās maksājumu summas pārskaitīšanai dzīvojamās mājas īpašnieku vārdā attiecīgajam pakalpojumu sniedzējam (piemēram, maksa par apkuri, elektroenerģiju, ūdens piegādi) neiekļauj ieņēmumu un izdevumu pārskatā.1

MK noteikumi nosaka, ka biedrības gada pārskatu vai tā daļu — ieņēmumu un izdevumu pārskatu pārbauda saimnieciskās un finansiālās darbības revīzijas institūcija vai zvērināts revidents. Tāpat MK noteikumos minēts, ja biedrības gada pārskatu pārbauda revīzijas komisija, tad vismaz vienam šīs revīzijas komisijas loceklim jābūt kompetentam grāmatvedības vai revīzijas jomā.

Tātad katras biedru kopsapulces atbildība ir ievēlēt revidentu vai revīzijas komisiju (divus trīs kompetentus mājas pārstāvjus), jo ne visām biedrībām būs pietiekami daudz līdzekļu, lai noalgotu zvērinātu revidentu. Un katrā no daudzdzīvokļu mājām būs kāds grāmatvedis, finanšu speciālists, kam ir nepieciešamās zināšanas un kompetence grāmatvedībā vai revīzijā, lai izsekotu grāmatveža darbam finanšu gada ietvaros. Šāda darbība noteikti var tikt paredzēta arī biedrības statūtos.

Nevaru nepiebilst, ka bīstama ir nevis apsaimniekotāja veidojuma forma — SIA, biedrība, kooperatīvs vai pašnodarbinātā persona, bet gan darbības, kuru rezultātā tiek nodarīti noziedzīgi nodarījumi, kad līdzekļi tiek tērēti neatbilstoši biedrības darbības pamatmērķiem un uzdevumiem. Praksē ir nācies sastapties gan ar apzināti negodīgu vadības rīcību, gan arī neatbilstošu grāmatvežu darbību.

Ir jānodala neapzinātas kļūdas un nepilnības, kuras rodas katram grāmatvedim un kuras var un ir nepieciešams labot. Īpaši sarežģīti jebkuram grāmatvedim ir pārskati, kas jāgatavo laikā, kad ir izmaiņas. Domāju, ka visi vēl labi atceramies pāreju uz eiro, pārskatu posteņu maiņas, jaunu normatīvo aktu un grozījumu spēkā stāšanos neilgi pirms pārskatu gatavošanas, kas rada problēmas gan grāmatvedības programmu darbībā, arī pie viena interneta ātrumā un pieejamībā kopumā, gan arī elektroniskajās sistēmās valsts institūcijās.

Kādā konferencē ziņojumā izskanēja paradoksāls fakts, ka Latvijā policijā ir bijis iesniegts ziņojums par pamatkapitāla nozagšanu, kas noticis sabiedrībā ar ierobežotu atbildību. Manuprāt, runāt par maksājumu remontdarbiem, tāpat kā fondiem, kas ir dzīvokļu īpašniekiem piederošie naudas līdzekļi biedrībā, ir tikpat neatbilstoši.

Lai mums visiem pacietība un darba spars ir pietiekamā apjomā!

1 Šis skaidrojums attiecībā uz pārvaldīšanas darbībām MK noteikumos ir kopš 2017. gada grozījumiem, taču šādu praksi daļa biedrību izmantoja, jo bija loģiski, ka komunālos pakalpojumus uzrādīja kā starpniecību.

Raksts publicēts žurnāla "Bilance" 2019. gada novembra (455.) numurā.

wpDiscuz

Šajā tīmekļa vietnē tiek izmantotas sīkdatnes

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.

Varbūt vēl nedaudz par agru runāt par gada pārskata sagatavošanu, bet garajos rudens vakaros, iespējams, grāmatvežiem ir vairāk laika izlasīt viedokļus un vērtēt, vai mūsu darbība ir atbilstoša normatīvo aktu prasībām un labākajai praksei. Vēlos paust savu viedokli pēc Bilances Nr. 9 (2019) raksta «Dzīvokļu īpašnieku biedrība: kam pieder fondi jeb Kārtējā pārvaldnieka apsaimniekoto māju (dzīvokļu) īpašnieku naudas piesavināšanās shēma 2» izlasīšanas. Manuprāt, autori centušies dzīvokļu īpašnieku biedrību apsaimniekotāju rindās meklēt «noziedzniekus», minētajā rakstā analizējot biedrības pārskata piemēru, kas, manuprāt, parāda ļoti labu situāciju gada…

Varbūt vēl nedaudz par agru runāt par gada pārskata sagatavošanu, bet garajos rudens vakaros, iespējams, grāmatvežiem ir vairāk laika izlasīt viedokļus un vērtēt, vai mūsu darbība ir atbilstoša normatīvo aktu prasībām un labākajai praksei. Vēlos paust savu viedokli pēc Bilances Nr. 9 (2019) raksta «Dzīvokļu īpašnieku biedrība: kam pieder fondi jeb Kārtējā pārvaldnieka apsaimniekoto māju (dzīvokļu) īpašnieku naudas piesavināšanās shēma 2» izlasīšanas. Manuprāt, autori centušies dzīvokļu īpašnieku biedrību apsaimniekotāju rindās meklēt «noziedzniekus», minētajā rakstā analizējot biedrības pārskata piemēru, kas, manuprāt, parāda ļoti labu situāciju gada…