Iekšējā audita jaunie izaicinājumi valsts tiešajā pārvaldē

Ivita Faituša, Dr.oec., LU docente, SIA IF Birojs grāmatvede

Jūnijā Finanšu ministrijas (turpmāk – ministrija) mājaslapā publicēts Informatīvais ziņojums par iekšējā audita darbību ministrijās un iestādēs 2018. gadā (turpmāk – informatīvais ziņojums), kā arī Darba izpildes un kvalitātes rādītāji par 2018. gadu un Iekšējā audita padomes atzinums par minēto ziņojumu. Valsts tiešās pārvaldes 157 auditu rezultātā 2018. gadā auditori snieguši viedokli par 140 sistēmām, no kurām ar augstu prioritāti bijušas 27% no sistēmām, ar vidēju prioritāti — 49% un ar zemu prioritāti 24% no auditētajām sistēmām. 68% auditu iekšējie auditori izteikuši viedokli, ka…

Ivita Faituša, Dr.oec., LU docente, SIA IF Birojs grāmatvede. Foto: Aivars Siliņš

Jūnijā Finanšu ministrijas (turpmāk – ministrija) mājaslapā publicēts Informatīvais ziņojums par iekšējā audita darbību ministrijās un iestādēs 2018. gadā (turpmāk – informatīvais ziņojums), kā arī Darba izpildes un kvalitātes rādītāji par 2018. gadu un Iekšējā audita padomes atzinums par minēto ziņojumu.

Valsts tiešās pārvaldes 157 auditu rezultātā 2018. gadā auditori snieguši viedokli par 140 sistēmām, no kurām ar augstu prioritāti bijušas 27% no sistēmām, ar vidēju prioritāti — 49% un ar zemu prioritāti 24% no auditētajām sistēmām. 68% auditu iekšējie auditori izteikuši viedokli, ka institūcijas iekšējās kontroles sistēma darbojas, lai gan ir nepieciešami uzlabojumi. Auditori ir konstatējuši atsevišķu kontroļu trūkumus, taču novērtētās kontroles kopumā ir pietiekamas, atbilstošas un efektīvas, kas iekšējiem auditoriem ļāva sniegt pietiekamu pārliecību, ka riski tiek vadīti un institūcijas mērķis tiks sasniegts. 16% auditu rezultātā auditori novērtējuši institūcijas iekšējās kontroles sistēmu kā neefektīvu, tāpat 16% gadījumu, iekšējās kontroles sistēmai darbojoties, ir nepieciešami būtiski uzlabojumi, konstatējot, ka uz kontrolēm nevar paļauties. Auditori nevienā no 140 sistēmām nav konstatējuši, ka institūcijas iekšējās kontroles sistēma nav efektīva.

Kopumā valsts tiešās pārvaldes iekšējie auditori izteikuši 1278 ieteikumus, kas vērsti uz:

1) administratīvā sloga mazināšanu (datu apmaiņas efektivizēšana, centralizēti risinājumi, pieprasāmās informācijas samazināšana, procesu standartizēšana, pakalpojumu sniegšanas deleģēšana, e–pakalpojumu izmantošanas veicināšana);

2) procesu efektivizēšana (lēmumu pieņemšanas mehānisma vienkāršošana, caurskatāmība, lēmumu pieņemšanas laika samazināšana);

3) valsts pārvaldes pakalpojumu pieejamības uzlabošana (vienkopus pieejama informācija sabiedrībai, vides pieejamības prasību uzlabošana);

4) sadarbības uzlabošana politikas plānotāju un ieviesēju starpā;

5)valsts pārvaldes deleģēto uzdevumu efektīvāka pārvaldīšana;

6) finanšu, laika un materiālu resursu ietaupīšana (papīra drukāšanas samazināšana, saziņas līdzekļu lietošanas uzlabošana u.c.);

7)valsts nodevu uzskaites sistēmas pilnveidošana (mazināt dublējošās darbības);

8)atbilstošas personu datu apstrādes nodrošināšana.

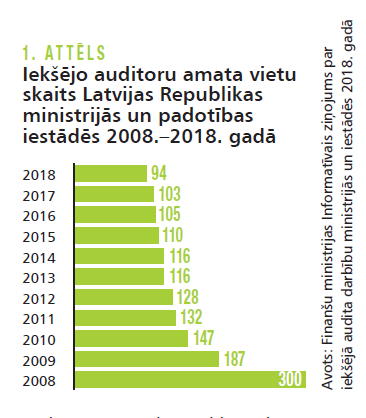

Iekšējo auditoru skaits valsts pārvaldē pēdējo desmit gadu laikā ir ievērojami samazinājies. Salīdzinot 2008. un 2018. gadu, samazinājums ir 68,67 procentpunkti.

2008. gadā valsts pārvaldē bija 300 iekšējo auditoru amata vietas, savukārt 2013. gadā — 116, bet 2018. gadā tikai 94 amata vietas (sk. 1. attēlu), no kurām 11% ir bijušas vakantas vai arī auditori atrodas ilgstošā prombūtnē. Manuprāt, pozitīvs aspekts, ka, pēc ziņojuma un darba izpildes un kvalitātes rādītāju datiem par 2018. gadu, valsts pārvaldē kopumā ir 50 sertificēti iekšējie auditori. Tomēr, lai izpildītu iekšējā audita pamatprasības, iekšējā auditora sertifikācijai un nepārtrauktai profesionālās kvalifikācijas paaugstināšanai ir ļoti būtiska nozīme.

Iekšējo auditoru amata vietu samazinājums ietekmē iekšējā audita struktūrvienību darba izpildes un iekšējā audita funkciju īstenošanas spēju.

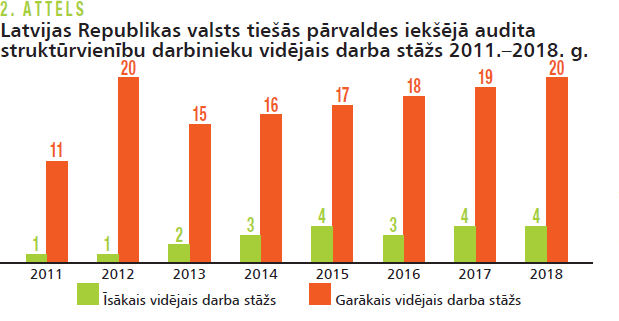

Kā redzams 2. attēla datos, valsts tiešās pārvaldes iekšējo auditoru darba stāžs ar katru gadu palielinās, kas liecina, ka pieredzējušie darbinieki turpina strādāt, kas ir būtiski jaunajiem iekšējiem auditoriem, kuru apmācībai ir ļoti svarīga pieredzējušo kolēģu palīdzība darba procesā, ņemot vērā apstākli, ka nevienā augstskolā Latvijā iekšējā auditora profesija nav apgūstama.

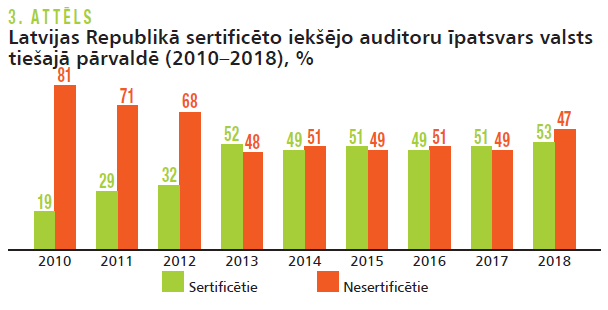

Kā neatņemams iekšējā auditora dokuments ir sertifikāts, kas apliecina profesionālo kompetenci un spēju konkurēt iekšējo auditoru vidē. Valsts pārvaldes sertificēto un nesertificēto iekšējo auditoru sadalījums ir apskatāms 3. attēlā, kur redzams, ka attiecība pa gadiem kopš 2013. gada mainās ļoti nedaudz, taču joprojām ir liels nesertificēto auditoru skaits (gandrīz puse no valsts tiešajā pārvaldē strādājošiem iekšējiem auditoriem nav sertificēti!). Salīdzinot izmaiņas pa gadiem, secināms, ka 2018. gadā sertificēto iekšējo auditoru skaits salīdzinājumā ar 2010. gadu ir palielinājies par 34 procentpunktiem.

Valsts pārvaldē joprojām nepietiekami tiek nodrošināta iekšējā audita darba izpildes un kontroles pastāvīgā uzraudzība, jo vairākās institūcijās strādā tikai viens iekšējais auditors.

Iekšējā audita padome atzinumā par informatīvo ziņojumu ir paudusi viedokli vairākos aspektos:

pozitīvi vērtējot pamatdarbības sistēmu auditu pieaugumu no 16% līdz 64%, novirzot resursus augstas un vidējas prioritātes sistēmu auditēšanai, taču kā zināms trūkums norādīts, ka nepietiekami izmanto iespēju zemas prioritātes sistēmu auditēt retāk vai arī atlikt, lai atbrīvotu resursus augstas un vidējas prioritātes auditiem. Iekšējā audita padome pauž viedokli par nepieciešamību pārskatīt iekšējā audita metodoloģiju, uzsverot augstas un vidējas prioritātes sistēmu auditus, savukārt zemas prioritātes sistēmu auditus veikt, ja ir pietiekami resursi, piemērojot atvieglotas iekšējā audita procedūras;

audita resursu neefektīva plānošana un izmantošana ministrijās un iestādēs, par ko liecina gan audita plānu aktualizēšana, pārceļot uz 2019. gadu kopumā 22 auditus, kas nav pabeigti, gan gada laikā veiktais auditu skaits uz vienu auditoru — 2, kas nepietiekami raksturo auditoru darba apjomu, gan pārmērīgi liels konsultāciju stundu skaits, kas rada interešu konfliktu, vienlaikus sniedzot konsultācijas un veicot iekšējo auditu par vienu un to pašu sistēmu;

valsts pārvaldē ir ierobežoti vai vispār nav piešķirti līdzekļi kvalifikācijas uzturēšanai, kas ir ļoti būtisks elements iekšējā auditora profesionālo iemaņu pilnveidošanai.

Kā viens no būtiskiem trūkumiem joprojām kopumā valsts pārvaldē ir atalgojuma jautājums. Arī šajā jomā ir konstatēts, ka iekšējā auditora atalgojuma līmenis nav līdzvērtīgs institūcijas pamatdarbības funkciju veicējiem, par ko Iekšējā audita padome jau norādījusi arī iepriekšējo gadu atzinumos par informatīvajiem ziņojumiem.

Tāpat iekšējā audita padome norāda, ka zināmi trūkumi joprojām pastāv riska vadības jautājumu nesakārtotībā valsts pārvaldē kopumā. Arī informācijas sistēmu riskiem un informācijas tehnoloģiju vadības sistēmām valsts pārvaldē tiek veltīta nepietiekoša uzmanība, jo iekšējie auditori šos riskus vērtē kā vidējus vai zemus, turpretī Iekšējā audita padome atbilstoši pasaules informācijas tehnoloģiju risku pieaugumam uzskata, ka šīs ir augstas prioritātes sistēmas. Informācijas tehnoloģiju sistēmu risku apgūšanai, manuprāt, šodien ir jābūt valsts pārvaldes iekšējo auditoru prioritātei.

Protams, bez specifiskām zināšanām un sistēmas nepārvaldīšanas nebūs iespējams identificēt pastāvošos un iespējamos riskus, taču jāuzsver, ka šis fakts jau bijis arī iepriekšējo gadu ziņojumos, kas apliecina, ka informācijas tehnoloģiju zināšanas tiek vērtētas ļoti augstu.

Raksts publicēts žurnāla BILANCE septembra (Nr.9 (453)) numurā.

wpDiscuz

Šajā tīmekļa vietnē tiek izmantotas sīkdatnes

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.

Jūnijā Finanšu ministrijas (turpmāk – ministrija) mājaslapā publicēts Informatīvais ziņojums par iekšējā audita darbību ministrijās un iestādēs 2018. gadā (turpmāk – informatīvais ziņojums), kā arī Darba izpildes un kvalitātes rādītāji par 2018. gadu un Iekšējā audita padomes atzinums par minēto ziņojumu. Valsts tiešās pārvaldes 157 auditu rezultātā 2018. gadā auditori snieguši viedokli par 140 sistēmām, no kurām ar augstu prioritāti bijušas 27% no sistēmām, ar vidēju prioritāti — 49% un ar zemu prioritāti 24% no auditētajām sistēmām. 68% auditu iekšējie auditori izteikuši viedokli, ka…

Jūnijā Finanšu ministrijas (turpmāk – ministrija) mājaslapā publicēts Informatīvais ziņojums par iekšējā audita darbību ministrijās un iestādēs 2018. gadā (turpmāk – informatīvais ziņojums), kā arī Darba izpildes un kvalitātes rādītāji par 2018. gadu un Iekšējā audita padomes atzinums par minēto ziņojumu. Valsts tiešās pārvaldes 157 auditu rezultātā 2018. gadā auditori snieguši viedokli par 140 sistēmām, no kurām ar augstu prioritāti bijušas 27% no sistēmām, ar vidēju prioritāti — 49% un ar zemu prioritāti 24% no auditētajām sistēmām. 68% auditu iekšējie auditori izteikuši viedokli, ka…