Kā aizņemtais kapitāls var palielināt pašu kapitāla atdeves rādītāju uzņēmumā?

Terēza Korsaka, maģistra grāds ekonomikā un maģistra grāds vadīšanas organizācijā

Ja uzņēmums vēlas attīstīties un paplašināt darbību un tam ir nepieciešams papildu kapitāls, tad faktiski ir divas galvenās iespējas, kā to piesaistīt: pirmkārt, izmantojot iekšējus avotus (piemēram, palielinot pamatkapitālu, piesaistot jaunus investorus, reinvestējot tīro peļņu uzņēmējdarbības attīstībā), un otrkārt, uzņēmums papildus nepieciešamo kapitālu iegūst, to aizņemoties, proti, papildu kapitālu var veidot uz aizņemtā kapitāla rēķina. Ko labāk izvēlēties – pašu kapitālu vai aizņemto kapitālu? Pašu kapitāla rentabilitātes jeb atdeves (ROE rādītāja) nozīmīgums finanšu lēmumu pieņemšanā var būt būtisks. Izvēloties pašu kapitālu uzņēmuma kopējā kapitāla palielināšanai un…

Terēza Korsaka, maģistra grāds ekonomikā un maģistra grāds vadīšanas organizācijā

Ja uzņēmums vēlas attīstīties un paplašināt darbību un tam ir nepieciešams papildu kapitāls, tad faktiski ir divas galvenās iespējas, kā to piesaistīt: pirmkārt, izmantojot iekšējus avotus (piemēram, palielinot pamatkapitālu, piesaistot jaunus investorus, reinvestējot tīro peļņu uzņēmējdarbības attīstībā), un otrkārt, uzņēmums papildus nepieciešamo kapitālu iegūst, to aizņemoties, proti, papildu kapitālu var veidot uz aizņemtā kapitāla rēķina.

Ko labāk izvēlēties – pašu kapitālu vai aizņemto kapitālu?

Pašu kapitāla rentabilitātes jeb atdeves (ROE rādītāja) nozīmīgums finanšu lēmumu pieņemšanā var būt būtisks.

Izvēloties pašu kapitālu uzņēmuma kopējā kapitāla palielināšanai un uzņēmējdarbības paplašināšanai, uzņēmums, iespējams, izvēlas konservatīvāku un piesardzīgāku veidu, kā ar mazākiem finanšu riskiem piesaistīt kapitālu. Tas ir arī relatīvi lētākais veids, kā piesaistīt kapitālu. Uzņēmumam tas nozīmēs arī mazākus finanšu riskus un lielāku finanšu neatkarību.

Savukārt, izvēloties aizņemto kapitālu uzņēmuma kopējā kapitāla palielināšanai un uzņēmējdarbības paplašināšanai, uzņēmums izvēlas palielināt savus finanšu riskus un atkarību no ārējiem kreditoriem, bet paralēli tam tas var paaugstināt pašu kapitāla rentabilitāti (ROE radītāju), kas uzņēmuma īpašniekiem varētu nozīmēt lielāku atdevi uz ieguldīto pašu kapitālu. Tas nozīmē, ka aizņemtais kapitāls var paaugstināt uzņēmuma pašu kapitāla rentabilitāti.

Lai novērtētu aizņemtā kapitāla izmantošanas efektivitāti, izmanto tā saucamo finanšu sviras efektu.

Savukārt, lai raksturotu finanšu sviras efektu, vispirms ir jāaplūko šādi jēdzieni:

Finanšu svira.

Pašu kapitāla rentabilitāte (Return On Equity)) jeb ROE rādītājs.

Par finanšu sviru sauc pašu un aizņemtā kapitāla attiecību, kas parāda, cik liela daļa no visa kopējā uzņēmuma kapitāla ir pašu kapitāls un cik - aizņemtais kapitāls.

Finanšu sviras nozīme ir aizņemtā kapitāla izmantošana uzņēmējdarbībā, lai iegūtu augstākus finansiālās darbības rezultātus (lielāku peļņu) un paaugstinātu uzņēmuma darbības efektivitāti.

Finanšu sviru var aprēķināt gan kā pašu un aizņemtā kapitāla attiecību, kā arī – kā pašu kapitāla īpatsvaru uzņēmuma kopējā kapitālā vai arī kā aizņemtā kapitāla īpatsvaru kopējā kapitālā.

ROE rādītājs (pašu kapitāla rentabilitāte (Return On Equity)) parāda, cik daudz uzņēmums ir nopelnījis uz ieguldīto vienu eiro pašu kapitālā. Jo lielāks ir šis rādītājs, jo vairāk būs nopelnījuši uzņēmuma īpašnieki uz ieguldīto vienu eiropašu kapitālā. Limita jeb maksimālās robežas šim rādītājam nav. ROE rādītāja lielums ir atkarīgs kā no nozares, kurā darbojas uzņēmums, tā arī no riskiem, kam pakļauts uzņēmums (ārējie un iekšējie riski), no uzņēmuma darbības efektivitātes, pelnītspējas u.c. faktoriem.

ROE rādītāju (Return On Equity) var aprēķināt šādi: Tīrā peļņa / Pašu kapitāls (vidējā summa),

kur: Pašu kapitāla vidējā summa = (pašu kapitāls gada sākumā + pašu kapitāls gada beigās) / 2.

ROE (Return On Equity) rādītāja būtība un nozīme:

ROE rādītājs parāda tīrās peļņas īpatsvaru pašu kapitālā;

ROE rādītājs ir svarīgs uzņēmuma īpašniekiem, jo tas parāda, cik daudz tīrās peļņas uzņēmuma īpašnieki ir nopelnījuši uz vienu ieguldīto naudas vienību pašu kapitālā;

ROE rādītājs ir svarīgs dažādu finanšu lēmumu pieņemšanā.

Kā var palielināt pašu kapitāla rentabilitāti (ROE rādītāju)?

ROE rādītāju var paaugstināt:

Palielinot pārdošanas apjomus.

Palielinot apgrozāmo līdzekļu apriti.

Samazinot izmaksas, tai skaitā uz vienu saražotās produkcijas vienību.

Paaugstinot produktivitāti, ieviešot jaunas tehnoloģijas, inovatīvus risinājumus.

Palielinot darbības efektivitāti, peļņu.

Palielinot aizņemtā kapitāla īpatsvaru kopējā kapitālā.

Palielinot aizņemtā kapitāla īpatsvaru kopējā kapitālā, var gan palielināt pašu kapitāla rentabilitāti (ROE rādītāju), gan panākt arī pretēju efektu – palielinot aizņemto kapitālu, var samazināt ROE rādītājugadījumos, ja uzņēmums nevar gūt pietiekami lielu peļņu, vai, ja uzņēmuma darbība kļūst nerentabla (ja uzņēmums sāk strādāt ar zaudējumiem).

Finanšu sviras efekts var būt:

Pozitīvs– ja, palielinot aizņemtā kapitāla īpatsvaru kopējā kapitālā, palielinās uzņēmuma ROE rādītājs.

Negatīvs– ja, palielinot aizņemtā kapitāla īpatsvaru kopējā kapitālā, samazinās uzņēmuma ROE rādītājs.

Tas nozīmē, ka, gadījumā, ja, palielinot aizņemtā kapitāla īpatsvaru kopējā kapitālā, uzņēmums spēj to efektīvi izmantot, lai gūtu peļņu un tādējādi palielinātu uzņēmuma pašu kapitāla rentabilitāti (ROE rādītāju), tad var teikt, ka finanšu svirai ir bijis pozitīvs efekts. Un otrādi. Gadījumā, ja, palielinot aizņemto kapitālu, pašu kapitāla rentabilitāte (ROE rādītājs) samazinās, tad var teikt, ka finanšu svirai ir bijis negatīvs efekts.

Tātad – finanšu sviras efekts parāda, kā aizņemtais kapitāls ir ietekmējis pašu kapitāla rentabilitātes (ROE) rādītāju: pozitīvi (ROE rādītājs palielinās) vai negatīvi (ROE rādītājs samazinās).

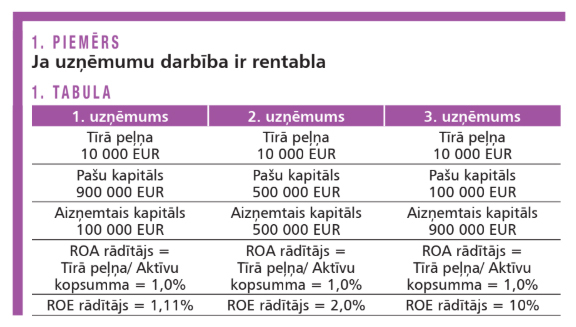

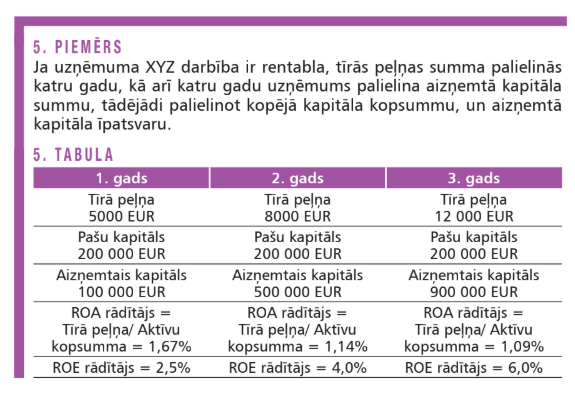

Turpmāk tiek apskatīti piemēri, kuri parāda, kādos gadījumos uzņēmumos ar lielāku aizņemtā kapitāla īpatsvaru var iegūt augstāku pašu kapitāla rentabilitāti (ROE rādītāju) vai, tieši otrādi, samazināt to.

Kā secināms no 1. piemēra, tad, palielinoties aizņemtā kapitāla īpatsvaram, kopējo aktīvu rentabilitāte (ROA rādītājs) visos trijos uzņēmumos ir nemainīga, bet pašu kapitāla rentabilitāte (ROE rādītājs) ir lielāka uzņēmumos ar lielāku aizņemtā kapitāla īpatsvaru, un vislielākais tas ir 3. uzņēmumā.

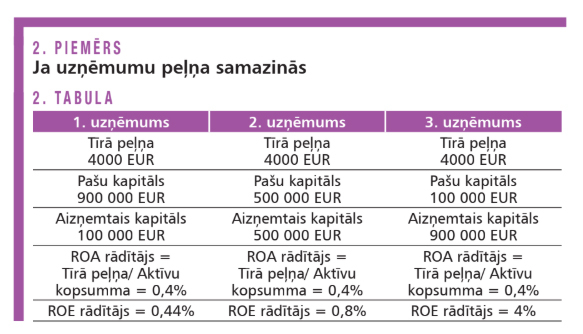

Kā secināms no 2. piemēra, tad tīrās peļņas summa visos trijos uzņēmumos ir samazinājusies. Palielinoties aizņemtā kapitāla īpatsvaram, kopējo aktīvu rentabilitāte (ROA rādītājs) visos trijos uzņēmumos joprojām ir nemainīgs, bet pašu kapitāla rentabilitāte (ROE rādītājs) joprojām ir lielāka uzņēmumos ar lielāku aizņemtā kapitāla īpatsvaru, un vislielākais tas ir 3. uzņēmumā.

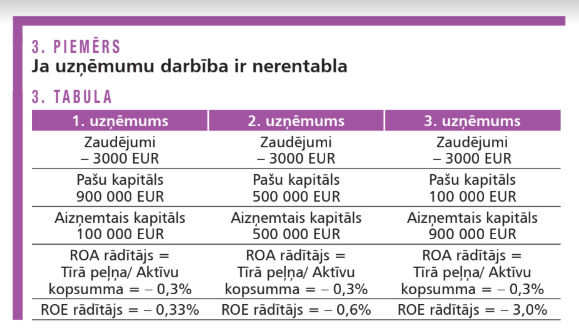

Kā secināms no 3. piemēra, tad, uzņēmumiem kļūstot nerentabliem (strādājot ar zaudējumiem), to kopējo aktīvu rentabilitāte (ROA rādītājs) un arī pašu kapitāla rentabilitāte (ROE rādītājs) ir negatīvi skaitļi. Turklāt, jo lielāks ir aizņemtā kapitāla īpatsvars uzņēmumā, jo zemāka ir pašu kapitāla rentabilitāte (ROE rādītājs), kas liecina, ka visvairāk zaudējumu uz vienu ieguldīto EUR pašu kapitālā ir tieši 3. uzņēmumam, kuram šis pašu kapitāls proporcionāli pret aizņemto kapitālu ir vismazākais.

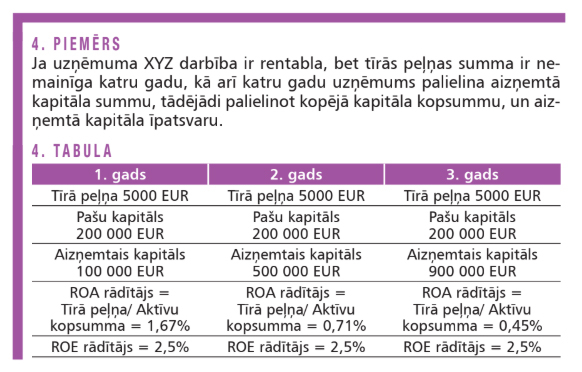

Lai ilustrētu finanšu sviras efektu, tiek izmantots 4. piemērs.

Analizējot 4. tabulā norādīto informāciju, jāsecina, ka finanšu sviras efekts uzņēmumā XYZ nav ne pozitīvs, ne arī negatīvs, jo, palielinot aizņemtā kapitāla īpatsvaru kopējā kapitālā, uzņēmuma ROE rādītājs nav ne palielinājies, ne samazinājies.

Analizējot 5. tabulā norādīto informāciju, jāsecina, ka finanšu sviras efekts uzņēmumā XYZir pozitīvs, jo, palielinot aizņemto kapitālu un tā īpatsvaru kopējā kapitālā, palielinās arī pašu kapitāla rentabilitāte (ROE rādītājs).

Būtiski svarīgi ir nodrošināt uzņēmuma darbības efektivitāti jeb spēju strādāt ar peļņu, jo tikai tad finanšu sviras efekts var būt pozitīvs. Savukārt, ja uzņēmums nespēj nodrošināt pietiekamu rentabilitāti vai tas strādā ar zaudējumiem, tad aizņemtā kapitāla palielināšana šajā uzņēmumā radīs pretēju efektu, proti, finanšu sviras efekts būs negatīvs.

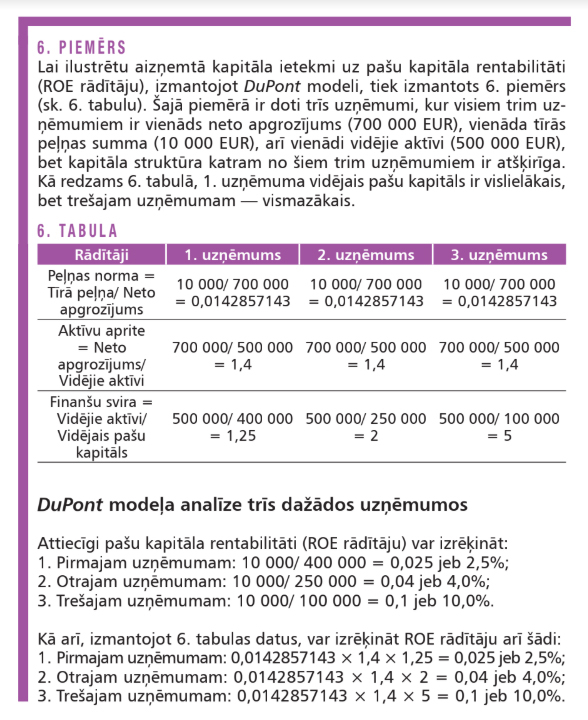

Uzņēmuma aizņemtā kapitāla ietekmi uz pašu kapitāla rentabilitāti (ROE rādītāju) var arī analizēt, veicot tā saucamo DuPont analīzi (DuPont Analysis).

DuPont modelis = Peļņas norma × Aktīvu aprite × Finanšu svira,

kur

Peļņas norma = Tīrā peļņa/ Neto apgrozījums;

Aktīvu aprite = Neto apgrozījums/ Vidējie aktīvi;

Finanšu svira = Vidējie aktīvi/ Pašu kapitāls.

Analizējot 6. piemēru, secināms, ka trīs dažādi uzņēmumi ar vienādu tīrās peļņas kopsummu, vienādu kopējo vidējo aktīvu kopsummu, bet dažādu kapitāla struktūru ir ieguvuši dažādus pašu kapitāla rentabilitātes (ROE) rādītājus. Proti, trešajam uzņēmuma, kuram ir vislielākais aizņemtā kapitāla īpatsvars (ko var aprēķināt, ja no vidējiem aktīviem atņem vidējo pašu kapitālu), ir vislielākā pašu kapitāla rentabilitāte (ROE rādītājs).

Ja no pašu kapitāla rentabilitātes (ROE) rādītāja atskaita kopējo aktīvu rentabilitātes (ROA) rādītāju (visiem trim uzņēmumiem ROA rādītājs = 10 000/ 500 000 × 100 = 2,0%), tad iegūst šo divu rādītāju starpību, kas parāda, par cik procentpunktiem uzņēmumu ROE rādītājs ir lielāks par ROA rādītāju:

Kā var secināt no aprēķiniem, trešajam uzņēmumam šī starpība starp abiem rādītājiem ir vislielākā, kas liecina par vislielāko aizņemtā kapitāla ietekmi uz pašu kapitāla rentabilitāti (ROE rādītāju).

Raksts publicēts žurnāla "Bilance" 451. numurā.

wpDiscuz

Šajā tīmekļa vietnē tiek izmantotas sīkdatnes

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.

Ja uzņēmums vēlas attīstīties un paplašināt darbību un tam ir nepieciešams papildu kapitāls, tad faktiski ir divas galvenās iespējas, kā to piesaistīt: pirmkārt, izmantojot iekšējus avotus (piemēram, palielinot pamatkapitālu, piesaistot jaunus investorus, reinvestējot tīro peļņu uzņēmējdarbības attīstībā), un otrkārt, uzņēmums papildus nepieciešamo kapitālu iegūst, to aizņemoties, proti, papildu kapitālu var veidot uz aizņemtā kapitāla rēķina. Ko labāk izvēlēties – pašu kapitālu vai aizņemto kapitālu? Pašu kapitāla rentabilitātes jeb atdeves (ROE rādītāja) nozīmīgums finanšu lēmumu pieņemšanā var būt būtisks. Izvēloties pašu kapitālu uzņēmuma kopējā kapitāla palielināšanai un…

Ja uzņēmums vēlas attīstīties un paplašināt darbību un tam ir nepieciešams papildu kapitāls, tad faktiski ir divas galvenās iespējas, kā to piesaistīt: pirmkārt, izmantojot iekšējus avotus (piemēram, palielinot pamatkapitālu, piesaistot jaunus investorus, reinvestējot tīro peļņu uzņēmējdarbības attīstībā), un otrkārt, uzņēmums papildus nepieciešamo kapitālu iegūst, to aizņemoties, proti, papildu kapitālu var veidot uz aizņemtā kapitāla rēķina. Ko labāk izvēlēties – pašu kapitālu vai aizņemto kapitālu? Pašu kapitāla rentabilitātes jeb atdeves (ROE rādītāja) nozīmīgums finanšu lēmumu pieņemšanā var būt būtisks. Izvēloties pašu kapitālu uzņēmuma kopējā kapitāla palielināšanai un…