Kā aprēķināt darba algu, ja mēnesī ir svētku diena?

Anda Ziemele,

SIA "Jumis Pro" grāmatvedības sistēmu analītiķe,

Latvijas Republikas Grāmatvežu asociācijas valdes locekle

Lieldienu laikā bija trīs svētku dienas, no kurām viena svētku diena — svētdienā, un tas nozīmē, ka atkal tiek uzdots jautājums — kā aprēķināt darba algu? Sevišķi šis jautājums kļūst aktuāls, ja uzņēmumā ir radušās konfliktsituācijas un jautājuma skaidrošanā piedalās Valsts darba inspekcija. Mēģināšu izskaidrot situāciju un ieviest skaidrību procesos, vēršot uzmanību, ka skaidrojums tiek dots, balstoties uz uzņēmējiem saistošo Darba likumu, jo šis likums un citi normatīvie akti, kas regulē darba…

Ilustrācija: Arvis VillaAnda Ziemele, SIA "Jumis Pro" grāmatvedības sistēmu analītiķe, Latvijas Republikas Grāmatvežu asociācijas valdes locekle Foto: Aivars Siliņš

Lieldienu laikā bija trīs svētku dienas, no kurām viena svētku diena — svētdienā, un tas nozīmē, ka atkal tiek uzdots jautājums — kā aprēķināt darba algu?

Sevišķi šis jautājums kļūst aktuāls, ja uzņēmumā ir radušās konfliktsituācijas un jautājuma skaidrošanā piedalās Valsts darba inspekcija. Mēģināšu izskaidrot situāciju un ieviest skaidrību procesos, vēršot uzmanību, ka skaidrojums tiek dots, balstoties uz uzņēmējiem saistošo Darba likumu, jo šis likums un citi normatīvie akti, kas regulē darba tiesiskās attiecības, ir saistoši visiem darba devējiem neatkarīgi no to tiesiskā statusa, un darbiniekiem, ja darba devēju un darbinieku savstarpējās tiesiskās attiecības dibinātas uz darba līguma pamata. Jāņem vērā arī Ministru kabineta noteikumi Nr. 656 "Noteikumi par minimālās mēneša darba algas apmēru normālā darba laika ietvaros un minimālās stundas tarifa likmes aprēķināšanu" (spēkā no 01.01.2016.).

(1) Darba devējam ir pienākums izmaksāt šā panta trešajā daļā noteikto atlīdzību, ja darbinieks neveic darbu attaisnojošu iemeslu dēļ, īpaši gadījumos, kad darbinieks:(..)8) neveic darbu svētku dienā, kas iekrīt darbiniekam noteiktajā darba dienā.

Kā noteikt, vai darbiniekam šīs dienas ir jāapmaksā? Tātad — ja darbiniekam svētku dienā pēc grafika būtu jāstrādā, tad darba devējam ir pienākums šo dienu apmaksāt (vai nu saglabājot darba algu, vai apmaksājot pēc vidējās izpeļņas).

Kā apmaksāt šīs svētku dienas? Ja darbiniekam noteikts normāls darba laiks un mēnešalgas likme, tad it kā nav problēmu — alga nemainās. Ja darbiniekam ir stundas likme — reizinām darba stundu skaitu svētku dienās un iegūstam algu svētku dienā, kas nav nostrādāta, bet kompensējama.

Problēmas sākas tai brīdī, kad darbinieks svētku dienu mēnesī nestrādā pilnu mēnesi, bet atrodas prombūtnē, piemēram, viņam ir darbnespējas lapa. Turklāt ir atšķirība, vai darbnespēja ir pirms vai pēc svētku dienām, vai tieši svētku laikā. Kā aprēķināt darba algu par nostrādāto laiku, kā veikt kompensējamo svētku dienu aprēķinu?

Ir Ministru kabineta noteikumi Nr. 656 "Noteikumi par minimālās mēneša darba algas apmēru normālā darba laika ietvaros un minimālās stundas tarifa likmes aprēķināšanu". Šajos noteikumos ir ievietota formula, pēc kuras tiek veikts minimālās stundas likmes aprēķins un viens no formulas elementiem — normālā darba laika stundu skaits mēnesī. Formulā ir paskaidrots, ka normāls darba laiks ir piecu dienu darba nedēļa un 40 stundas nedēļā vai piecu dienu darba nedēļa un 35 stundas nedēļā, vai sešu dienu darba nedēļa un 40 stundas nedēļā, vai sešu dienu darba nedēļa un 35 stundas nedēļā, tai skaitā svētku dienu stundu skaits, ja darbinieks neveic darbu svētku dienā, kas iekrīt darbiniekam noteiktajā darba dienā.

Kā šī formula ietekmē darba algas aprēķinu?

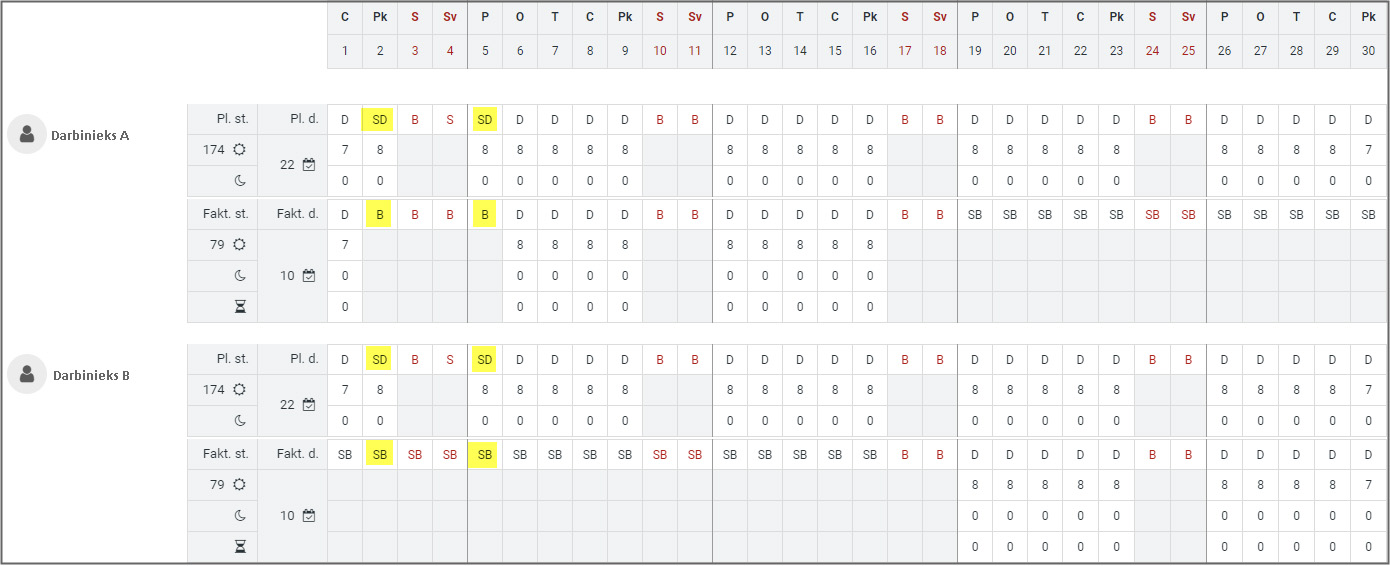

Izskatīsim divus piemērus: divi darbinieki, abiem ir noteikta mēneša algas likme 1100 eiro un normāls darba laiks. Lai vienkāršotu aprēķina uzskatāmību, abiem darbiniekiem ir darbnespējas lapa B, tikai atšķirīgos periodos. Darbiniekam A darbnespējas lapa ir no 19. aprīļa līdz 30. aprīlim, bet darbiniekam B — no 1. aprīļa līdz 16. aprīlim. Darbiniekam A kompensējamās svētku dienas iekrīt darba laikā (plānotais notikums SD — svētku diena darba dienā, faktiskais B — brīvdiena), bet darbiniekam B kompensējamās svētku dienas iekrīt darbnespējas lapas laikā (plānotais notikums SD — svētku diena darba dienā, faktiskais SB — slimības lapa B).

Kā veikt algas aprēķinu?

1) Vispirms jānoskaidro, cik ir darbadienu un cik svētku dienu aprīlī. Aprīlī ir 20 darbadienas un 2 kompensējamās svētku dienas (svētku dienas, kas iekrīt darbiniekam noteiktajā darba dienā), tātad kopā 22 dienas.

2) Izrēķinām aprīļa dienas vidējo algu, lai konstatētu kompensējamo summu: 1100 / 22 (20 + 2) = 50 eiro dienā.

Ja darbinieks strādātu pilnu mēnesi, viņam algas apjoms nemainītos: 1100 / 22 = 50 x 20 = 1000 eiro par nostrādāto laiku un 50 x 2 = 100 eiro kompensējamās (nenostrādātās svētku dienas) => 1000 + 100 = 1100 (tik, cik noteikta mēnešalgas likme).

3) Algas aprēķins darbiniekam A: 1100 / 22 x (10+2) = 600 eiro.

4) Algas aprēķins darbiniekam B: 1100 / 22 x 10 = 500 eiro.

Kāpēc radusies šāda starpība algā?

Uzreiz rodas jautājums, kāpēc tāda starpība algā, ja reiz abi nostrādājuši 10 darbadienu? Kā jau piemēra sākumā minēts: darbiniekam A kompensējamās svētku dienas iekrīt darba laikā, un to kompensē darba devējs, bet darbiniekam B kompensējamās svētku dienas iekrīt darbnespējas lapas laikā, un to savukārt kompensē VSAA, izmaksājot slimības naudu par darbnespējas laiku. Būtībā abiem darbiniekiem svētku diena tiek kompensēta, tikai atšķiras kompensētāji — darba devējs un VSAA.

Valsts darba inspekcijas viedoklis

Jautājums tika uzdots par janvāra mēneša aprēķinu ar vienu kompensējamo svētku dienu. Citāts no saņemtās atbildes:

"Darba algas aprēķināšana pie nolīgtās mēnešalgas pēc būtības nav saistāma ar minimālās stundas tarifa likmes aprēķināšanu. Ja darbiniekiem ir nolīgta minimālā stundas tarifa likme, tad minimālās stundas tarifa likmes aprēķina kārtību nosaka Ministru kabineta 2015. gada 24. novembra noteikumi Nr. 656 "Noteikumi par minimālās mēneša darba algas apmēru normālā darba laika ietvaros un minimālās stundas tarifa likmes aprēķināšanu".

Mēnešalgai piemērojamā Darba likuma 75.3 pantā noteiktā stundas algas likmes aprēķina formula ietver normālā darba laika stundu daudzumu, tādējādi, stundas algas likmi aprēķinot pēc Darba likuma 75.3 pantā noteiktās formulas, tajā jau tiek iekļauta Darba likuma 74. panta pirmās daļas 8. punktā un šā panta trešajā daļā noteiktā atlīdzība.

Līdz ar to norādāms, ka, aprēķinot stundas algas likmi pēc Darba likuma 75.3 pantā noteiktās formulas, nav pamatoti attiecīgā kalendāra mēneša normālā darba laika stundu skaitam pieskaitīt arī darba dienās iekritušo svētku dienu stundu skaitu un pirms svētku dienu saīsināto stundu skaitu.

Autora viedokļa pamatojums

Analizējot VDI sniegto atbildi, vēlos norādīt, ka 75.3 panta aprēķins ir par vidējās stundas aprēķināšanu no mēnešalgas, ja darbiniekam jāapmaksā dažas neregulāri nostrādātās stundas, piemēram, svētkos, naktīs vai arī virsstundas. Šāds algoritms bija nepieciešams, lai nebūtu katru mēnesi jārēķina stundas vidējā izpeļņa saskaņā ar 75. panta 5. daļu (no pēdējo sešu kalendāra mēnešu darba samaksas), un tas nozīmē, ka tam nav nekāda sakara ar algas aprēķinu un tajā izmantotajām metodēm.

Attiecībā uz algas aprēķinu normāla darba laika gadījumā mēnešos, kuros ir svētku dienas, kas jākompensē, un VDI iebildi, ka MK noteikumos Nr. 656 noteiktais par normālā darba laikā iekļaujamo dienu/stundu skaitu attiecināms tikai uz minimālās stundas likmes aprēķinu, vēlos vērst uzmanību, ka minētajiem noteikumiem ir anotācija, kurā ir teikts: "Minimālās stundas tarifa likmes aprēķināšanas formula attiecas uz visiem normālā darba laika uzskaites veidiem saskaņā ar Darba likuma 131. pantu "Normālais darba laiks"un 133. pantu "Darba nedēļas ilgums". Bez tam minimālās stundas tarifa likmes aprēķināšanas formulā ir iekļauts arī svētku dienu skaits, kad darbinieks neveic darbu svētku dienā, kas iekrīt darbiniekam noteiktajā darba dienā saskaņā ar Darba likuma 74. panta pirmās daļas 8. punktu, un pirmssvētku dienu stundu skaits saskaņā ar Darba likuma 135. pantu "Darba dienas ilgums pirms svētku dienām"."

Šajos Darba likuma pantos nav atsauces uz minimālās algas saņēmējiem — tādējādi ir skaidri saprotams, ka MK noteikumos Nr. 656 formulā noteiktais normāla darba laika traktējums (ar svētku dienām) ir pielietojams visos normāla darba laika aprēķinos, neskatoties uz to, kāds ir algas apmērs — minimālā alga vai lielāka.

Strādājot ar normatīvajiem aktiem, vienmēr jālasa anotācijas, jo tajās ir konkrēto noteikumu vai likuma paskaidrojums.

VDI skaidrojums, ka darbiniekiem, kuriem nav minimālā darba alga, nav jāpiemēro MK noteikumos Nr. 656 "Noteikumi par minimālās mēneša darba algas apmēru normālā darba laika ietvaros un minimālās stundas tarifa likmes aprēķināšanu" noteiktais skaidrojums par normālu darba laiku ir pretrunā Darba likumā noteiktajiem vienlīdzības principa ievērošanas nosacījumiem un klaji diskriminējošs attiecībā pret citiem uzņēmuma darbiniekiem, jo nav pieļaujams, ka daļai darbinieku normāls darba laiks tiek aprēķināts pēc vieniem nosacījumiem, bet daļai — pēc citiem nosacījumiem.

Vēršu uzmanību, ka VDI paustais, ka "mēnešalgai piemērojamā Darba likuma 75.3 pantā noteiktā stundas algas likmes aprēķina formula ietver normālā darba laika stundu daudzumu, tādējādi, stundas algas likmi aprēķinot pēc Darba likuma 75.3 pantā noteiktās formulas, tajā jau tiek iekļauta Darba likuma 74. panta pirmās daļas 8. punktā un šā panta trešajā daļā noteiktā atlīdzība", ir pretrunā ar pašu pausto viedokli, ka "līdz ar to norādāms, ka, aprēķinot stundas algas likmi pēc Darba likuma 75.3 pantā noteiktās formulas, nav pamatoti attiecīgā kalendāra mēneša normālā darba laika stundu skaitam pieskaitīt arī darba dienās iekritušo svētku dienu stundu skaitu un pirmssvētku dienu saīsināto stundu skaitu" — ja reiz vidējās izpeļņas aprēķinā tiek ņemts vērā nenostrādāto, bet kompensēto svētku dienu/stundu skaits, tātad tieši pēc tāda paša principa jāaprēķina arī darba alga, jo nav pieļaujams, ka līdzvērtīgi aprēķini ir atšķirīgi.

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.

Lieldienu laikā bija trīs svētku dienas, no kurām viena svētku diena — svētdienā, un tas nozīmē, ka atkal tiek uzdots jautājums — kā aprēķināt darba algu? Sevišķi šis jautājums kļūst aktuāls, ja uzņēmumā ir radušās konfliktsituācijas un jautājuma skaidrošanā piedalās Valsts darba inspekcija. Mēģināšu izskaidrot situāciju un ieviest skaidrību procesos, vēršot uzmanību, ka skaidrojums tiek dots, balstoties uz uzņēmējiem saistošo Darba likumu, jo šis likums un citi normatīvie akti, kas regulē darba…

Lieldienu laikā bija trīs svētku dienas, no kurām viena svētku diena — svētdienā, un tas nozīmē, ka atkal tiek uzdots jautājums — kā aprēķināt darba algu? Sevišķi šis jautājums kļūst aktuāls, ja uzņēmumā ir radušās konfliktsituācijas un jautājuma skaidrošanā piedalās Valsts darba inspekcija. Mēģināšu izskaidrot situāciju un ieviest skaidrību procesos, vēršot uzmanību, ka skaidrojums tiek dots, balstoties uz uzņēmējiem saistošo Darba likumu, jo šis likums un citi normatīvie akti, kas regulē darba…