Jautājums: Darbiniekam noteikts nepilns darba laiks, turklāt tas nav regulārs. Gan darba dienu skaits, gan darba stundu skaits nedēļā ir atšķirīgs. Kā šādām personām rēķināt atvaļinājuma naudu vai kompensāciju par neizmantoto atvaļinājumu?

Jautājums: Darbiniekam noteikts nepilns darba laiks, turklāt tas nav regulārs. Gan darba dienu skaits, gan darba stundu skaits nedēļā ir atšķirīgs. Kā šādām personām rēķināt atvaļinājuma naudu vai kompensāciju par neizmantoto atvaļinājumu?

Atbildi sagatavoja Maija Grebenko, žurnāla BILANCE galvenā redaktore

Veicot aprēķinus, kuros tiek izmantoti vidējie lielumi, Darba likums prasa tos noteikt pēdējo sešu mēnešu periodā.

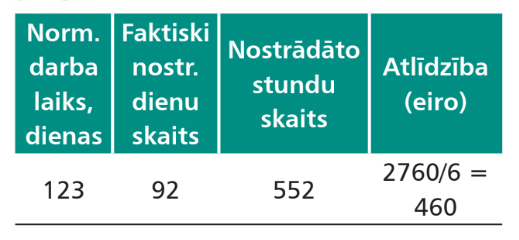

Normālais un faktiski nostrādātāis laiks, kā arī atlīdzība ir parādīta tabulā.

Stundas vidējā izpeļņa = 2760/552 = 5 eiro/stundā.

Dienas vidējā izpeļņa = 2760/92 = 30 eiro/dienā.

Tajās dienās, kad darbinieks faktiski strādāja, tam tika maksāts 5 eiro stundā, un viņa dienas vidējā izpeļņa tiešām bijusi 30 eiro.

Diemžēl šos vidējos rādītājus nav iespējams izmantot, aprēķinot atvaļinājuma naudu, jo nav saprotams, cik darbiniekam būtu bijis jāstrādā dienu vai stundu atvaļinājuma periodā (tie vienmēr bijuši dažādi atkarībā no darba apstākļiem).

Loģiski būtu pieņemt, ka darbinieka atvaļinājumu apmaksātu tādā pašā proporcijā, kā viņš bija noslogots strādājot: 92 dienas no 123 normālā darba laika dienām jeb 74,8% no normālā darba laika. Proti, aprēķināt atvaļinājuma naudu kā parasti (par normālo darba laiku), bet precizēt summu ar noslogojuma koeficientu. Jāatzīmē, ka pēdējos sešos mēnešos darbiniekam nebija attaisnotās (un ne–) prombūtnes gadījumu. Pretējā gadījumā aprēķins būtu mazliet citāds.

30 eiro × 20 darba dienas × 0,748 = 448,80 eiro.

Iegūtā summa ir tuva darbinieka vidējai mēneša algai, ko viņš saņēma pēdējos sešos mēnešos.

Tomēr arī Darba likuma 75. panta 4. daļas otrajā teikumā var rast atbildi:

Ja darbiniekam ir noteikts summētais darba laiks, dienas vidējo izpeļņu aprēķina, stundas vidējo izpeļņu reizinot ar vidējo nostrādāto stundu skaitu darba dienā, kuru aprēķina, pēdējo sešu mēnešu laikā nostrādāto stundu skaitu dalot ar kalendāra darba dienu skaitu (izņemot attaisnotu prombūtni) pēdējo sešu mēnešu laikā (..).

Summētais darba laiks Darba likuma 140. pantā definējams kā tāds, kas atšķiras no normālā (vienmērīgā) darba laika. Citiem vārdiem, tas var būt gan garāks par 8 stundām dienā, gan īsāks. Tad aprēķins izskatītos šādi:

5 eiro/st. × 552/123 × 20 = 448,78 eiro.

Jāņem vērā, ka «vidēji nostrādāto stundu skaits dienā» (552/123 — faktiski nostrādāto stundu attiecināšana pret normālo darba laiku) nebūt nav tas, ko darbinieks faktiski strādāja. Šis vidējais dienā nostrādāto stundu skaits ir vajadzīgs tikai tam, lai arī atvaļinājumā varētu apmaksāt normālā darba laika periodu.

Analoģiski var rēķināt neizmantotā atvaļinājuma kompensāciju, piemēram, par sešiem darba attiecību mēnešiem:

1) 30 eiro/dienā × 1,67 × 6 mēn. × 0,748 = 224,85 eiro;

2) 5 eiro/st. × 552/123 × 1,67 × 6 = 224,84 eiro.

Atšķirība centos saistīta ar to, ka daži reizinātāji nav izmantoti ar pietiekamu zīmju skaitu pēc komata.

Atbilde publicēta žurnālā BILANCE Nr. 453

Jautājums: Darbiniekam noteikts nepilns darba laiks, turklāt tas nav regulārs. Gan darba dienu skaits, gan darba stundu skaits nedēļā ir atšķirīgs. Kā šādām personām rēķināt atvaļinājuma naudu vai kompensāciju par neizmantoto atvaļinājumu? Atbildi sagatavoja Maija Grebenko, žurnāla BILANCE galvenā redaktore Veicot aprēķinus, kuros tiek izmantoti vidējie lielumi, Darba likums prasa tos noteikt pēdējo sešu mēnešu periodā. Normālais un faktiski nostrādātāis laiks, kā arī atlīdzība ir parādīta tabulā. Stundas vidējā izpeļņa = 2760/552 = 5 eiro/stundā. Dienas vidējā izpeļņa = 2760/92 = 30 eiro/dienā. Tajās dienās, kad darbinieks faktiski strādāja, tam tika maksāts 5 eiro stundā, un viņa dienas vidējā izpeļņa tiešām bijusi…

Jautājums: Darbiniekam noteikts nepilns darba laiks, turklāt tas nav regulārs. Gan darba dienu skaits, gan darba stundu skaits nedēļā ir atšķirīgs. Kā šādām personām rēķināt atvaļinājuma naudu vai kompensāciju par neizmantoto atvaļinājumu? Atbildi sagatavoja Maija Grebenko, žurnāla BILANCE galvenā redaktore Veicot aprēķinus, kuros tiek izmantoti vidējie lielumi, Darba likums prasa tos noteikt pēdējo sešu mēnešu periodā. Normālais un faktiski nostrādātāis laiks, kā arī atlīdzība ir parādīta tabulā. Stundas vidējā izpeļņa = 2760/552 = 5 eiro/stundā. Dienas vidējā izpeļņa = 2760/92 = 30 eiro/dienā. Tajās dienās, kad darbinieks faktiski strādāja, tam tika maksāts 5 eiro stundā, un viņa dienas vidējā izpeļņa tiešām bijusi…