SOCIĀLĀ AIZSARDZĪBA

Senāta spriedums paver ceļu ārvalstu darba stāža ieskaitīšanai izdienas pensijās

Pievērs uzmanību – raksts publicēts pirms 6 gadiem un 4 mēnešiem.

Aktuālā informācija skatāma rakstā

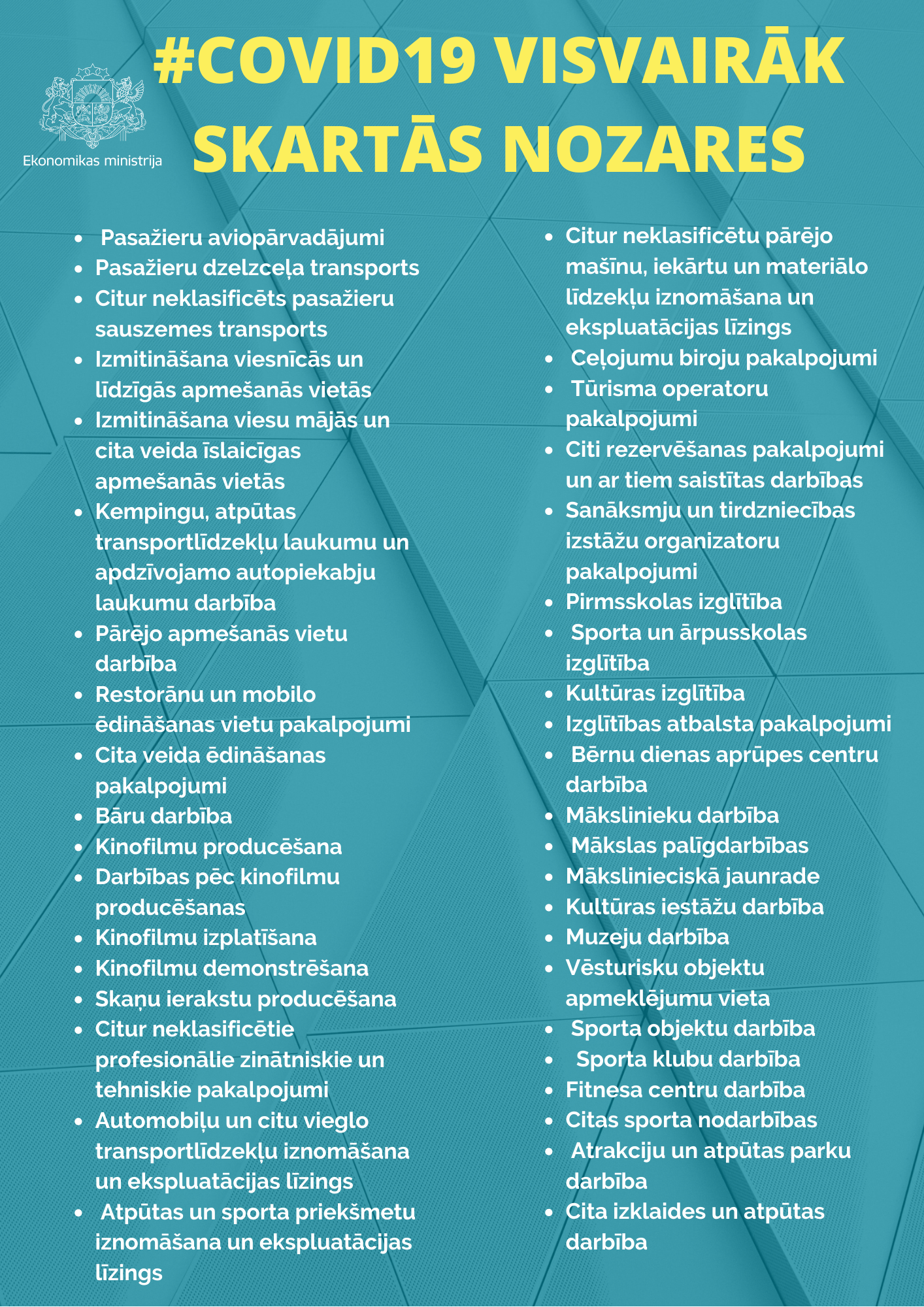

Ministru kabineta sēdē 24. martā tika izskatīti vairāki tiesību akti, kas risinātu patlaban valstī esošo krīzes situāciju saistībā ar COVID 19 ierobežojumiem un to ietekmi uz ekonomiku. Tādējādi Ekonomikas ministrija sagatavojusi noteikums Nr.151 "Noteikumi par nozarēm, kurām sakarā ar Covid-19 izplatību ir būtiski pasliktinājusies finanšu situācija" un Nr.152 "Noteikumi par dīkstāves pabalstu darbiniekiem, kurus skar Covid–19 izplatība", kas stāsies spēkā 26. martā.

Šie noteikumi nosaka kārtību, kādā krīzes skartie darba devēji piesakās dīkstāves pabalstam, kā arī kārtību, kādā aprēķina un saņem dīkstāves pabalstu. Dīkstāves periods ir terminēts laikposms no 2020. gada 14. marta līdz 14. maijam, bet ne ilgāk kā ir spēkā Ministru kabineta lēmums par ārkārtējo situāciju.

Lai pieteiktos uz dīkstāves pabalstu, krīzes skarto nozaru (saraksts ar laiku tiks papildināts) darba devējam jāiesniedz pieteikumu Valsts ieņēmumu dienesta (VID) Elektroniskās deklarēšanās sistēmā. Attiecīgi valdības noteikto nozaru uzņēmumiem kritērijs ir arī ieņēmumu samazinājums - tie no saimnieciskās darbības 2020. gada martā ir samazinājušies vismaz par 50 procentiem, salīdzinot ar 2019. gada martu.

Darbiniekam pašam nav nepieciešams vērsties VID, bet gan pie sava darba devēja, informē Ekonomikas ministrija.

Dīkstāves pabalsta piešķiršanai darba devējam VID Elektroniskās deklarēšanas sistēmā (EDS) līdz šā gada 25.aprīlim būs jāiesniedz noteiktas formas iesniegums par periodu no 14. marta līdz 31. martam un turpmāk līdz nākamā mēneša 25. datumam. To VID izskatīs piecu darba dienu laikā un, izpildoties Ministru kabineta noteikumos noteiktajiem kritērijiem, dīkstāves pabalstu pārskaitīs uz darba devēja iesniegumā norādīto darbinieku kontiem kredītiestādēs vai pie maksājumu pakalpojumu sniedzējiem Latvijā.

Iesniegumā darba devējam būs norāda šāda informācija:

Ja darbinieks nodarbināts pie vairākiem darba devējiem, dīkstāves pabalstu piešķir, ņemot vērā, pie kura krīzes skartās nozares darba devēja ir galvenā ienākumu gūšanas vieta (iesniegta nodokļu grāmatiņa).

Ja nodokļu grāmatiņa nav iesniegta nevienam darba devējam, dīkstāves pabalstu šādam darbiniekam izmaksā, ņemot vērā, kurš darba devējs pirmais iesniedzis iesniegumu.

Plānots, ka dīkstāves pabalstu noteiks pēc VID rīcībā esošās informācijas 75% apmērā no mēneša vidējās bruto darba samaksas par pēdējo sešu mēnešu periodu pirms ārkārtas situācijas vai atbilstoši par darbinieka faktiski deklarētajiem datiem pēdējos sešos mēnešos, bet ne vairāk kā 700 eiro apmērā par kalendāra mēnesi.

Ja darba devējs pēc dīkstāves pabalsta piešķiršanas iesniegs VID precizētus datus par darbinieka darba ienākumiem laikposmā, kas tiek izmantots dīkstāves pabalsta aprēķināšanai, izmaksāto pabalsta apmēru nepārrēķinās.

VID varēs lemt nepiešķirt dīkstāves pabalstu, ja krīzes skarto nozaru darba devējs nebūs iesniedzis VID visas nodokļu deklarācijas un gada pārskatus par pēdējo 12 mēnešu periodu pirms ārkārtas situācijas.

Dīkstāves pabalstu nepiešķirs, ja krīzes skarto nozaru darba devējam uz 2020.gada 7.martu nodokļu parāds bijis vairāk nekā 150 eiro, kuriem nav piešķirti samaksas termiņa pagarinājumi vai vienošanās par labprātīgu nodokļu nomaksu.

Pabalstu neizmaksās, ja krīzes skarto nozaru darba devējs pēdējo sešu mēnešu periodā pirms ārkārtas situācijas VID administrētos nodokļus vidēji mēnesī būs samaksājis mazāk nekā 200 eiro apmērā.

Tāpat var atteikt piešķirt dīkstāves pabalstu, ka ja krīzes skartās nozares darba devējs ir izslēgts vai pēdējo divu gadu laikā ir bijis izslēgts no VID pievienotās vērtības nodokļa (PVN) maksātāju reģistra vai tam ir vai ir bijusi apturēta saimnieciskā darbība, vai ja krīzes skartās nozares darba devējam lēmuma pieņemšanas dienā ir aktuāls maksātnespējas process.

Uz dīkstāves pabalstu nevarēs pretendēt darbinieks, kas darbā pieņemts pēc 2020. gada 1. marta, tāpat to nepiešķirs krīzes skartās nozares darba devēja valdes un padomes locekļiem (izņēmums varētu būt, ja valdes loceklis ir vienīgais mikrouzņēmuma darbinieks un valdes loceklis vienlaikus); krīzes skarto nozaru darba devējam, kura personāls iznomāts citam nodokļu maksātajam, kā arī darbiniekiem, kuri vienlaikus ir nodarbināti valsts vai pašvaldības institūcijā vai kapitālsabiedrībā, saņem vecuma, izdienas vai invaliditātes pensiju vai veic saimniecisko darbību. Arī valsts un pašvaldību budžeta finansētajās institūcijās un to kontrolētos komersantos nodarbinātajiem darbiniekiem dīkstāves pabalstu neizmaksās.

Pabalstu neaprēķinās arī par tām kalendāra dienām, par kurām piešķirts slimības pabalsts.

Uz pabalstu nevarēs cerēt arī tad, ja krīzes skarto nozaru darba devējam iepriekšējo triju gadu laikā un iesnieguma izvērtēšanas brīdī nodokļu revīzijas (audita) vai datu atbilstības rezultātā ir noteiktas valsts budžetā papildus iemaksājamās summas vai samazināts nepamatoti palielinātā no valsts budžeta atmaksājamā nodokļa apmērs, tai skaitā nokavējuma naudas un soda naudas, kuru kopējā summa pārsniedz trīs procentus no darba devēja attiecīgā gada VID administrētajiem nodokļu ieņēmumiem (no darba devēju veiktajām iemaksām atņemot nodokļu administrācijas atmaksātās pārmaksas), bet izvērtēšanas brīdī – trīs procentus no darba devēja iepriekšējā gada VID administrētajiem nodokļu ieņēmumiem (no darba devēju veiktajām iemaksām atņemot nodokļu administrācijas atmaksātās pārmaksas).

Atteikums būs arī tad, ja krīzes skartās nozares darba devējs vai tā valdes loceklis iepriekšējā gadā un iesnieguma izvērtēšanas brīdī ir sodīts par pārkāpumu, kas attiecas uz darba devēja nodokļu saistībām, pārkāpumiem muitas jomā, vai par darba tiesisko attiecību regulējošo normatīvo aktu pārkāpumu, izņemot gadījumu, ja par atsevišķu pārkāpumu ir piemērots brīdinājums vai naudas sods, kas nepārsniedz 151 eiro, un gada laikā sodu kopsumma nepārsniedz 500 eiro.

Par dīkstāves pabalstu izmaksu VID informēs darba devēju EDS. Savukārt darbinieku par dīkstāves pabalsta izmaksu informēs darba devējs.

Darba devēju sarakstu, kuru darbinieki saņēmuši dīkstāves pabalstu, VID publicēs savā tīmekļa vietnē.

Jautājumu un neskaidrību gadījumā uzņēmēji var zvanīt uz īpaši šim nolūkam izveidoto Valsts ieņēmumu dienesta atbalsta tālruni COVID-19 krīzes skartajiem uzņēmumiem 67120020, kā arī uzdot jautājumus rakstiski VID Elektroniskajā deklarēšanas sistēmā sadaļā “Sarakste ar VID”.

Kā zināms, 2020. gada 22.martā spēkā stājās likums par “Par valsts apdraudējuma un tā seku novēršanas un pārvarēšanas pasākumiem sakarā ar Covid-19 izplatību”. Likums paredz noteikt pasākumus valsts apdraudējuma un tā seku novēršanai un pārvarēšanai, īpašos atbalsta mehānismus, kā arī izdevumus, kas tieši saistīti ar Covid-19 izplatības ierobežošanu. Cita starpā, likumā noteikti atbalsta mehānismi paredz nodokļu brīvdienas līdz 3 gadiem bez kavējuma naudas, atbalstu nodarbināto algas izmaksai uzņēmuma dīkstāves periodā un atbalstu uzņēmumu nomas maksas segšanai, ļaujot valsts un pašvaldību iestādēm, kā arī kapitālsabiedrībām uz likuma darbības laiku atbrīvot krīzes skarto nozaru komersantus no nomas maksas vai lemt par nomas maksas samazinājumu u.c. pasākumus.

Komentāri pieejami tikai reģistrētiem lietotājiem

Pieslēdzieties vai izveidojiet kontu, lai skatītu un rakstītu komentārus.

Ievadiet savu e-pasta adresi, lai mēs Jūs varam informēt par aktuālo biznesā, nodokļu jautājumos un citās nozarēs.

.gif)