Izveidot kontu

Laipni gaidīti! reģistrēties kontam

Parole tiks nosūtīta uz e-pastu.

Paroles atgūšana

Atgūt savu paroli

Parole tiks nosūtīta uz e-pastu.

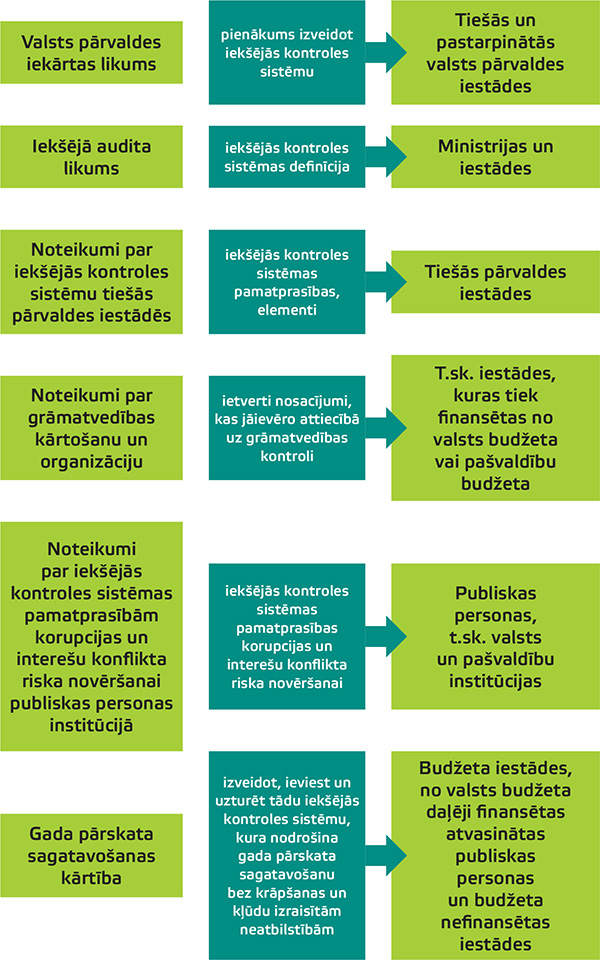

Kas ir iekšējās kontroles sistēma, un kāpēc tā ir nepieciešama

Kas ir iekšējā kontrole? Kontrole — darbība, kas sniedz pārliecību, ka tiek darīts tas, kas iecerēts, un tiks sasniegts tas, kas plānots. Iekšējā kontrole — process, kurā organizācija regulē tās darbību, lai efektīvi un produktīvi izpildītu savu misiju un sasniegtu mērķus. Iekšējās kontroles sistēma (IKS) — risku vadības, kontroles un pārvaldības pasākumu kopums, kura uzdevums ir nodrošināt organizācijas: mērķu sasniegšanu, efektīvu darbību, aktīvu aizsardzību, pārskatu ticamību, darbības atbilstību tiesību aktiem. Iestāžu vadītāji organizē iestādes funkcijas pildīšanu un atbild par to,…

Kas ir iekšējā kontrole? Kontrole — darbība, kas sniedz pārliecību, ka tiek darīts tas, kas iecerēts, un tiks sasniegts tas, kas plānots. Iekšējā kontrole — process, kurā organizācija regulē tās darbību, lai efektīvi un produktīvi izpildītu savu misiju un sasniegtu mērķus. Iekšējās kontroles sistēma (IKS) — risku vadības, kontroles un pārvaldības pasākumu kopums, kura uzdevums ir nodrošināt organizācijas: mērķu sasniegšanu, efektīvu darbību, aktīvu aizsardzību, pārskatu ticamību, darbības atbilstību tiesību aktiem. Iestāžu vadītāji organizē iestādes funkcijas pildīšanu un atbild par to,…

Lai turpinātu lasīt, iegādājies abonementu

BilancePLZ ar 7 dienu izmēģinājumu par 1€

€ 24,99 /mēnesī

Ikmēneša abonements

- Bezlimita pieeja VISIEM portāla un žurnāla rakstiem 1 lietotājam

- E-žurnāls BILANCE

- Iekļauts juridisko padomu saturs

- 7 dienu izmēģinājums tikai par 1€ (ar automātisku turpināšanu)

0,74€ /dienā

BILANCE internetā

+ BilancePLZ

€ 269 /gadā

12 mēnešu abonements

- Bezlimita pieeja VISIEM portāla un žurnāla rakstiem 3 lietotājiem

- E-žurnāls BILANCE

- Iekļauts juridisko padomu saturs

- Dāvanā 100+ semināru videotēka vairāk nekā 5000 € vērtībā!

|

Jau ir abonements? Pieslēdzies |

.

Pierakstīties

Lūdzu, ielogojieties, lai komentētu

0 Komentāri

jaunākie

Publicēts

Publicēts