Neatkarīgas nodokļu pārbaudes veids — nodokļu risku diagnostika

Oļegs Sējāns,

TaxLink. Correspondent of Mazars partneris, sertificēts nodokļu konsultants

Uzņēmējdarbībā gadās dažādas situācijas, taču ir pilnīgi skaidrs, ka jebkurš vēlas izvairīties no problēmām ar valsti, tostarp saistībā ar nodokļu samaksas jautājumiem. Bieži dzirdētas bailes no Valsts ieņēmuma dienesta (VID) pārbaudēm un auditiem, taču jebkuru stresu un uztraukumu šajā jomā ir iespējams novērst tad, ja laikus tiek atrasts pareizais instruments, kas palīdzēs identificēt problēmas un rast risinājumus. Šī iemesla dēļ no uzņēmēju un grāmatvežu puses ir pieprasījums pēc neatkarīgām nodokļu pārbaudēm, kuras veic nevis bargi VID…

Uzņēmējdarbībā gadās dažādas situācijas, taču ir pilnīgi skaidrs, ka jebkurš vēlas izvairīties no problēmām ar valsti, tostarp saistībā ar nodokļu samaksas jautājumiem. Bieži dzirdētas bailes no Valsts ieņēmuma dienesta (VID) pārbaudēm un auditiem, taču jebkuru stresu un uztraukumu šajā jomā ir iespējams novērst tad, ja laikus tiek atrasts pareizais instruments, kas palīdzēs identificēt problēmas un rast risinājumus. Šī iemesla dēļ no uzņēmēju un grāmatvežu puses ir pieprasījums pēc neatkarīgām nodokļu pārbaudēm, kuras veic nevis bargi VID inspektori, bet draudzīgi profesionālie nodokļu konsultanti. Viens no šādu neatkarīgu pārbaužu veidiem ir nodokļu risku diagnostika.

Nodokļu risku diagnostika ir ērts un pieejams rīks, kā ietvaros ikvienam uzņēmējam un grāmatvedim tiek piedāvāts atklāt nodokļu riskus un sniegt padomus, kā no tiem izvairīties. Nodokļu diagnostiku var veikt jebkurā no turpmāk minētajām situācijām.

Nodokļu risku diagnostiku bieži vien veic pirms gada pārskata revīzijas vai revīzijas ietvaros. Ikgadēju revīziju var salīdzināt ar automašīnas drošības spilveniem: tad, kad auto avarē, drošības spilveni nostrādā un pasargā šoferi un pasažierus no dzīvības zaudēšanas. Taču drošības spilveni nepasargā auto no avārijas, kā rezultātā auto tiek sabojāts, un bieži vien to saremontēt vairs nav iespējams. Līdzīgi arī uzņēmuma ikgadējās revīzijas gadījumā revidents var atklāt būtiskākos nodokļu riskus jeb kļūdas, taču "saremontēt" uzņēmumu bez nopietniem finanšu ieguldījumiem dažkārt ir sarežģīti. Tāpēc būtu prātīgāk, ja par nodokļu riskiem tiktu padomāts pirms ikgadējās revīzijas.

Jāatzīst, ka uzņēmumi, kuru gada pārskati nav obligāti auditējami, pakļauti vēl lielākiem nodokļu riskiem, tāpēc šiem uzņēmumiem ieteicams veikt neatkarīgu nodokļu pārbaudi reizi gadā pirms gada pārskata sagatavošanas un iesniegšanas. Bez tam nodokļu risku diagnostiku būtu vērts pasūtīt dažādos pārmaiņu procesos uzņēmumā (piemēram, ja mainās uzņēmuma grāmatvedis, valde vai uzņēmuma īpašnieks) vai ja uzņēmums ir veicis netipiska veida vai lieluma darījumus.

Kā zināms, Latvijā ir ļoti izplatīts, ka salīdzinoši nelielu uzņēmumu grāmatvedību kārto viens grāmatvedis. Šādu uzņēmumu grāmatveži diemžēl ar nodokļu riskiem parasti cīnās vienatnē vai arī uzzina par nodokļu risku un kļūdu esamību tikai tad, kad VID uzsāk uzņēmumā nodokļu pārbaudi. Tieši tāpēc nodokļu risku diagnostiku ir īpaši ieteicams veikt tām kompānijām, kurās ir viens grāmatvedis, tādējādi nodrošinot "četru acu" pārbaudes principu.

Tas, cik lietderīgi būtu veikt neatkarīgu nodokļu pārbaudi pirms VID pārbaudes, protams, ir pašsaprotams. Turklāt nodokļu risku diagnostiku ir vērts veikt arī pirms uzņēmuma pārdošanas, kad nepieciešams sakārtot līdz šim neatrisinātas nodokļu problēmas.

Nodokļu risku diagnostikas pakalpojums veidots tā, lai identificētu dažādus riskus, kā arī novērstu sekas — nenomaksāti nodokļi, sodi, nokavējuma naudas, jo kopumā tiek pārbaudīti vairāk nekā 500 iespējamo nodokļu risku. Lai to paveiktu, sertificēti eksperti pārliecinās, ka nodokļu aprēķināšana uzņēmumā atbilst visām normatīvajā bāzē noteiktajām prasībām, tostarp Ministru kabineta noteikumiem, likumiem, kā arī VID un tiesu praksei. Ja tiek identificētas kļūdas, profesionāļi ieteiks, kā pareizi noformēt dokumentus, izskaužot pārkāpumus, kļūdas un neprecizitātes, detalizēti sniedzot skaidrojumu par katru situāciju.

Pārbaude parasti tiek veikta par iepriekšējiem 12 mēnešiem, taču to var realizēt gan par garāku, gan īsāku pārbaudes laika posmu. Pārbaude ietver vairākus etapus.

Publiskās informācijas pārbaude

Pārbaudes procesā nodokļu speciālisti vispirms patstāvīgi iepazīstas ar publiski pieejamo informāciju par uzņēmumu (gada pārskati, informācija par samaksātiem nodokļiem, reģistrācijas dati u.tml.), un jau šajā etapā tiek identificētas jomas, kurām pārbaudes procesā tiks pievērsta īpaša uzmanība. Piemēram:

nodokļu parādu esamība var būt saistīta ar regulārām nodokļu deklarāciju korekcijām;

aizņēmumu esamība liek pievērst uzmanību uzņēmumu ienākuma nodokļa (UIN) bāzē iekļaujamo palielināto procentu maksājumu aprēķināšanai;

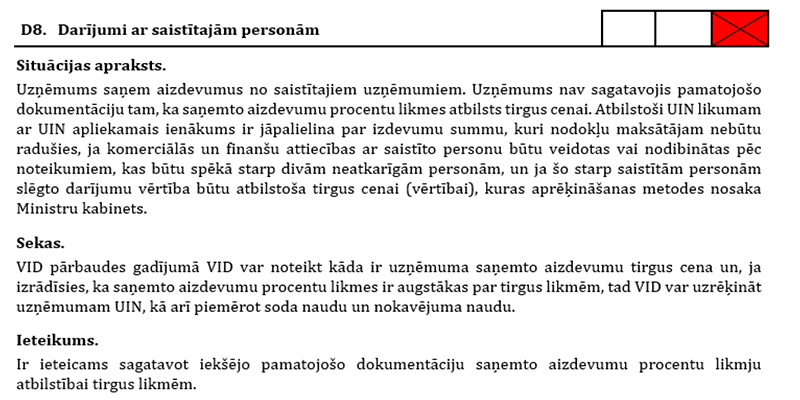

darījumu ar saistītajām personām esamība var norādīt uz nepieciešamību sagatavot transferta cenu dokumentāciju;

liels pārējo izmaksu īpatsvars peļņas vai zaudējuma aprēķinā var liecināt par nesaimniecisko izmaksu risku.

Veikto darījumu tipu identificēšana

Līdztekus ar iepazīšanos ar publiski pieejamo informāciju uzņēmuma grāmatvedim tiek nosūtīta īsa un saprotama anketa, kurā nepieciešams atzīmēt, kādus darījumu tipus uzņēmums veicis iepriekšējo 12 mēnešu laikā, norādot šo darījumu aptuveno vērtību, piemēram, ar PVN apliekamo un neapliekamo darījumu vērtību, uz ES veikto preču piegāžu vai sniegto pakalpojumu vērtību, saņemto aizņēmumu vērtību, nerezidentiem veikto maksājumu vērtību.

Intervijas un atsevišķu dokumentu pārbaude

Pēc tam nodokļu speciālisti intervē uzņēmuma grāmatvedi, detalizēti izrunājot to, kā tiek piemēroti nodokļi konkrētos uzņēmuma veikto darījumu veidos. Ja darījumu veids ir būtisks vai nodokļu speciālistam pēc intervijas ar grāmatvedi saglabājušās neskaidrības par to, kā uzņēmums piemēro nodokļus konkrētā darījumu veidā, tad nodokļu speciālists veic atsevišķu dokumentu (piemēram, rēķinu, līgumu) pārbaudi.

Nodokļu risku diagnostikas ziņojums

Kaut gan nodokļu risku diagnostika ir veidota ar vairākiem iepriekš aprakstītajiem etapiem, tas joprojām ir ātrs un efektīvs process. Proti, vidējais nodokļu risku diagnostikas veikšanas ilgums ir no divām dienām līdz nedēļai atkarībā no uzņēmuma lieluma un struktūras. Diagnostikas rezultātā tiek sagatavots kodolīgs un saprotams ziņojums, piedāvājot trīs līmeņu jeb luksofora principu: jomas, kurās nav konstatētas problēmas, tiks atzīmētas kā zaļas; riskantākas zonas tiks atzīmētas kā dzeltenas; pārkāpumi un kļūdas tiks atzīmētas kā sarkanas.

Būtiskas problēmas nav identificētas.

Ir jāpievērš uzmanība un/vai jāveic detalizēta izpēte.

Ir identificēts nodokļu risks.

Visi identificētie nodokļu riski tiek aprakstīti, izmantojot vienotu struktūru:

situācijas apraksts;

nodokļu riska apraksts;

speciālistu ieteikumi risku novēršanai.

Izveidotais rīks būs noderīgs arī gadījumos, ja uzņēmumā nav ieviesta nodokļu risku vadības sistēma vai tajā konstatēts kāds "vājais posms". Diagnostikas veikšanas biežums ir atkarīgs no tā, vai uzņēmumā eksistē iekšējās kontroles sistēma un cik efektīvi tā strādā, kāda ir grāmatvežu un nodokļu piemērošanas speciālistu kvalifikācija, cik sarežģītas ir saimnieciskās operācijas, dokumentu aprites organizēšana u.tml.

Tā kā visas nodokļu risku diagnostikas procedūras ir standartizētas un maksimāli vienkāršotas, šis pakalpojums palīdzēs kā jaunākiem grāmatvežiem, tā arī pieredzējušiem profesionāļiem, nodrošinot pilnīgu informācijas konfidencialitāti.

Kādas kļūdas visbiežāk tiek konstatētas nodokļu risku diagnostikas ietvaros? Kā jau minēts, pašreiz ir apkopots vairāk nekā pustūkstotis potenciālo nodokļu risku un kļūdu, kas ikdienā tiek konstatētas neatkarīgo pārbaužu ietvaros.

Pievienotās vērtības nodoklis (PVN)

Nepareiza PVN proporcijas piemērošana.

Atsevišķas PVN uzskaites neesamība.

Nepareiza reversa PVN aprēķināšana.

Nepareiza priekšnodokļa korekcija darījumos ar nekustamo īpašumu.

Nodokļu aprēķināšanas kļūdas uzņēmuma reorganizācijas ietvaros (piemēram, nepaziņošana VID par priekšnodokļa summām, kas tika atskaitītas darījumos ar nekustamo īpašumu).

Uzņēmumu ienākuma nodoklis (UIN)

Tirgus cenas principa neievērošana darījumos ar saistītajām personām.

Transferta cenu dokumentācijas neesamība.

UIN neieturēšana no maksājumiem par vadības un konsultatīvajiem pakalpojumiem.

UIN neieturēšana no maksājumiem ārvalstniekiem par uzņēmuma kapitāla daļām, kura aktīvus veido galvenokārt Latvijā esošais nekustamais īpašums.

Nepareiza UIN bāzē iekļaujamo palielināto procentu maksājumu aprēķināšana jeb tā saucamais Thin Cap (angliski Thin Capitalisation Rules).

Nesaimniecisko un reprezentācijas izmaksu neiekļaušana ar UIN apliekamajā bāzē.

Darba algas nodokļi

Iedzīvotāju ienākuma nodokļa neieturēšana no maksājumiem ārvalstniekiem par Latvijā esošā nekustamā īpašuma iegādi.

Darbiniekiem piešķirto labumu neaplikšana ar darba algas nodokļiem.

Darba algas nodokļu nepiemērošana vai nepareiza piemērošana, izmaksājot atlīdzību nerezidentiem.

Ar darbiniekiem izsniegto aizdevumu un saimniecisko avansu saistītie nodokļu riski.

Nodokļu risku diagnostika kopā, piemēram, ar gada pārskata revīziju faktiski nodrošina 100% garantiju, ka visi uzņēmuma nodokļu riski ir identificēti un — galvenais — novērsti ar minimāliem finanšu zaudējumiem. Bez tam šajā gadījumā revīzijas process tiek krietni paātrināts un vienkāršots, jo nodokļu risku pārbaude tiek veikta atsevišķa mērķtiecīga procesa ietvaros, tādējādi taupot gan revidentu, gan grāmatvežu resursus. Tāpēc aicinām uzņēmējus pret nodokļu samaksu izturēties atbildīgi, mazinot problēmas un sarežģījumus, kas var rasties, laikus nenovēršot riskus.

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.

Uzņēmējdarbībā gadās dažādas situācijas, taču ir pilnīgi skaidrs, ka jebkurš vēlas izvairīties no problēmām ar valsti, tostarp saistībā ar nodokļu samaksas jautājumiem. Bieži dzirdētas bailes no Valsts ieņēmuma dienesta (VID) pārbaudēm un auditiem, taču jebkuru stresu un uztraukumu šajā jomā ir iespējams novērst tad, ja laikus tiek atrasts pareizais instruments, kas palīdzēs identificēt problēmas un rast risinājumus. Šī iemesla dēļ no uzņēmēju un grāmatvežu puses ir pieprasījums pēc neatkarīgām nodokļu pārbaudēm, kuras veic nevis bargi VID…

Uzņēmējdarbībā gadās dažādas situācijas, taču ir pilnīgi skaidrs, ka jebkurš vēlas izvairīties no problēmām ar valsti, tostarp saistībā ar nodokļu samaksas jautājumiem. Bieži dzirdētas bailes no Valsts ieņēmuma dienesta (VID) pārbaudēm un auditiem, taču jebkuru stresu un uztraukumu šajā jomā ir iespējams novērst tad, ja laikus tiek atrasts pareizais instruments, kas palīdzēs identificēt problēmas un rast risinājumus. Šī iemesla dēļ no uzņēmēju un grāmatvežu puses ir pieprasījums pēc neatkarīgām nodokļu pārbaudēm, kuras veic nevis bargi VID…