Maija Grebenko, Mg.sci.oec.,

žurnāla Bilance galvenā redaktore

Ar valdes locekli var būt noslēgti dažādi līgumi, kuros var paredzēt vai neparedzēt atlīdzību. Ja atlīdzība nav paredzēta, tad tiks analizēts valdes locekļa izpildāmo pienākumu saturs, jo par veicamo darbu vispārējā gadījumā Darba likumā ir paredzēta samaksa. Savukārt, ja atlīdzība ir paredzēta, tad tā ir saistīta ar nodokļu piemērošanu. No piemērojamo nodokļu skatupunkta ir divas situācijas, kad valdes loceklis kļūst par darba ņēmēju un par viņu jāmaksā darbaspēka nodokļi. Valdes loceklim noteikta atlīdzība Pirmā situācija, kad valdes loceklis kļūst par darba…

Ar valdes locekli var būt noslēgti dažādi līgumi, kuros var paredzēt vai neparedzēt atlīdzību. Ja atlīdzība nav paredzēta, tad tiks analizēts valdes locekļa izpildāmo pienākumu saturs, jo par veicamo darbu vispārējā gadījumā Darba likumā ir paredzēta samaksa. Savukārt, ja atlīdzība ir paredzēta, tad tā ir saistīta ar nodokļu piemērošanu. No piemērojamo nodokļu skatupunkta ir divas situācijas, kad valdes loceklis kļūst par darba ņēmēju un par viņu jāmaksā darbaspēka nodokļi.

Saeimas deputāts, pašvaldības deputāts, (..) komercsabiedrības valdes, padomes loceklis (..), kā arī cita persona, kura ieņem amatu, kas dod tiesības uz atlīdzību, ja atlīdzība ir faktiski noteikta.

Tātad, ja valdes loceklis pilda darba pienākumus, viņam jānosaka atlīdzība, no kuras maksājami nodokļi.

Bieži vien šī atlīdzība tiek noteikta "ķeksīša" pēc, proti, neadekvāti maza.

Kas mainīsies šādā situācijā 2021. gadā?

Droši vien visi grāmatveži ir lietas kursā, ka no š.g. 1. jūlija (ik ceturksni) Valsts sociālās apdrošināšanas aģentūra (VSAA) veiks kontroli: vai par darba ņēmēju ir veiktas sociālās iemaksas vismaz no minimālās mēneša algas (500 x 3). Pirmais aprēķins paredzēts par 2021. gada trešo ceturksni, un rezultāts tiks paziņots VID triju mēnešu laikā, t.i., līdz 20. decembrim. Savukārt VID uzreiz paziņos darba devējam (iespējams, tam pašam valdes loceklim), ka līdz 2022. gada 23. martam ir jāveic sociālo iemaksu piemaksa, lai izpildītos VSA likuma 20.4 panta prasība par katras nodarbinātās personas apdrošināšanu vismaz minimālajā apmērā.

Tātad uzņēmuma vadībai ir izvēle: noteikt atlīdzību vismaz minimālās algas apmērā vai regulāri veikt sociālo iemaksu papildu maksājumus. Var, protams, nenoteikt nekādu atlīdzību, bet jābūt gataviem pamatot, kādi pienākumi uzticēti valdes loceklim un kāpēc tiek uzskatīts, ka tie viņam būtu jāpilda bez samaksas.

Valdes loceklim ir maza atlīdzība vai tās nav

Otrā situācija, kad valdes loceklis kļūst par darba ņēmēju, VSA likumā minēts 1. panta 2. punkta "m" apakšpunktā. Tas ir kapitālsabiedrības valdes loceklis, ja kapitālsabiedrībai taksācijas gada kārtējā mēnesī apgrozījums ir lielāks par Ministru kabineta noteiktās minimālās mēneša darba algas apmēru, kas reizināts ar koeficientu 5, un kapitālsabiedrībā šajā mēnesī nav neviena darba ņēmēja vai visiem darba ņēmējiem obligāto iemaksu objekts ir mazāks par Ministru kabineta noteiktās minimālās mēneša darba algas apmēru.

23 Kapitālsabiedrības valdes loceklis, kurš atbilst darba ņēmēja statusam saskaņā ar šā likuma 1. panta 2. punkta "m" apakšpunkta nosacījumiem, ir pakļauts pensiju apdrošināšanai un invaliditātes apdrošināšanai [27,20% no obligāto iemaksu objekta], bet kapitālsabiedrības valdes loceklis, kurš atbilst darba ņēmēja statusam saskaņā ar šā likuma 1. panta 2. punkta "m" apakšpunkta nosacījumiem un ir sasniedzis vecumu, kas dod tiesības saņemt valsts vecuma pensiju, vai kuram ir piešķirta valsts vecuma pensija (tai skaitā priekšlaicīgi), ir pakļauts pensiju apdrošināšanai [24,91% no obligāto iemaksu objekta].

Savukārt, atsaucoties uz iepriekš minēto VSA likuma 20.4 pantu, obligāto iemaksu objekts ir 500 eiro katru mēnesi.

Ja izpildās "m" apakšpunkta nosacījumi, visai valdes locekļa atlīdzībai ir piemērojama tikai darba devējam noteiktā obligāto iemaksu likme. Proti, likme nav dalīta darba ņēmēja un darba devēja daļā.

Aprēķinot valdes loceklim izmaksājamo algu, iedzīvotāju ienākuma nodokli ietur no valdes loceklim parasti izmaksātās atlīdzības, savukārt no domājamā ienākuma (līdz 500 eiro) aprēķinātais iedzīvotāju ienākuma nodoklis ir darba devēja izdevumi.

Piemēram, valdes loceklim ir noteikta atlīdzība 300 eiro mēnesī. Izpildoties likuma "m" apakšpunktam, no valdes loceklim izmaksājamās atlīdzības tiek ieturēts tikai iedzīvotāju ienākuma nodoklis (20% no 300,00 = 60,00 eiro)1.

Valsts sociālās apdrošināšanas obligātās iemaksas ir darba devēja izdevumi un ir veicamas no visa domājamā ienākuma (27,20% no 500,00 eiro = 136,00 eiro), kā arī darba devējs no saviem līdzekļiem maksā pārējo iedzīvotāju ienākuma nodokli:

Darba devēja ziņojuma saraksta "Darba ņēmēji — kapitālsabiedrības valdes locekļi" 4. ailē norāda obligāto iemaksu objektu — minimālās mēneša darba algas apmērā (500,00 eiro), 5. ailē — aprēķinātās valsts sociālās apdrošināšanas iemaksas (136,00 eiro) un 8. ailē ieturēto iedzīvotāju ienākuma nodokli (100,00 eiro). Riska nodeva par valdes locekli nav jāmaksā, jo viņš nav "darbinieks". Nostrādātās stundas darba devēja ziņojumā jāuzrāda tikai tad, ja valdes loceklim bija noteikta atlīdzība, bet drīkst arī neuzrādīt, ja ar viņu noslēgts līgums saskaņā ar Darba likuma 148. pantu "Darba laika organizēšanas īpašie noteikumi". Par pārskata mēnesi iesniedz VID darba devēja ziņojumu līdz nākamā mēneša 17. datumam un samaksā nodokļus līdz 23. datumam.

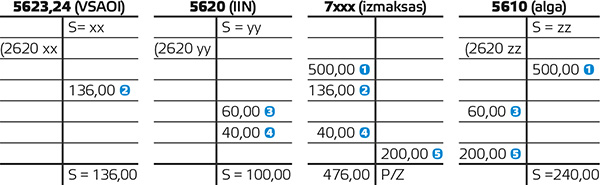

Lai pārskatāmāk, visas izmaksas uzrādītas vienā operāciju kontā.

Grāmatojumi

Perioda sākumā ir samaksātas iepriekšējā perioda nodokļu saistības:

2 aprēķinātas VSAOI (likme nav dalāma divās daļās) — 136,00 eiro;

3 IIN tiek ieturēts no algas — 60,00;

4 IIN tiek ieturēts no domājamā ienākuma — 40 eiro (ja ir iesniegta nodokļa grāmatiņa, likme ir 20% un 23%, ja grāmatiņa nav iesniegta);

5 grāmatojumos jāpanāk, lai ziņojumā un arī kopsummā par gadu — paziņojumā — būtu uzrādīta gan reālā alga, gan domājamais ienākums (K 5610 = 500,00), bet nepalielinātos (nepamatoti) izmaksājamā algas daļa; tādēļ veicam apgriezto grāmatojumu par domājamā ienākuma daļu — 200,00 eiro.

NB! Ja valdes loceklim nebija noteikta atlīdzība, bet iestājās "m" apakšpunkta nosacījumi, pirms darba devēja ziņojuma iesniegšanas VID ir jānosūta ziņas par darba ņēmējiem (11. kods) un mēnesim beidzoties (25. kods).

Līdz ar to darba devējam dati par valdes locekli ir jānorāda vienā, valdes locekļa statusam atbilstošajā darba devēja ziņojuma sarakstā, nevis viena darba devēja ziņojuma dažādos sarakstos.

Ņemot vērā, ka atkarībā no tā, vai izpildās VSA likuma 1. panta 2. punkta "m" apakšpunktā minētie nosacījumi, var būt gadījumi, kad dažādos pārskata gada mēnešos dati par vienu un to pašu valdes locekli ir jānorāda atšķirīgā darba devēja ziņojumu sarakstā (vienlaikus divas sociālās apdrošināšanas likmes viena mēneša laikā uzrādīt nevar).

Jautājums: vai ir iespējams, ka, neiestājoties "m" apakšpunkta nosacījumiem, iemaksas varētu būt veiktas no mazākas summas par 500 eiro mēnesī?

Droši vien ne, jo "m" situācija var gadīties reizi ceturksnī vai vēl retāk un valdes loceklis ik pa brīdim var kļūt par darba ņēmēju, bet ne jau katru mēnesi.

Atceramies, ka esam 2021. gadā un, sākot ar 1. jūliju, VSAA pārbaudīs, vai par katru nodarbināto ceturkšņa ietvaros būs veiktas iemaksas no atlīdzības, kas nav mazāka par 1500 eiro. Tātad arī šajā situācijā darba devējs var saņemt VID brīdinājumu par sociālo iemaksu piemaksu par valdes locekli.

Šis piemērs rāda, ka VSA likuma grozījumu mērķis ir panākt sociālo iemaksu attiecīgo iekasēšanu no jebkuras fiziskās personas ienākumiem neatkarīgi no tā, kādā nodokļu režīmā tā darbojas.

Tātad ir iespējams izvēlēties: vai nu katru mēnesi maksāt valdes loceklim algu, ne mazāku par minimālo, vai (ar pusgada nobīdi) piemaksāt sociālās iemaksas, ja valdes loceklim ir noteikta mazāka atlīdzība par 500 eiro.

Ja atlīdzība nav noteikta, tad valdes loceklis kļūst par darba ņēmēju tikai tajā mēnesī, kad iestājas "m" apakšpunktā minētie nosacījumi, un nav pamata uzskatīt viņu par darba ņēmēju pārējos gada mēnešos. Savukārt, ja valdes loceklis nav darba ņēmējs, tad nav pamata veikt iemaksas. Pilnīgi droši to zināsim, tuvojoties jūlijam, kad tiks izstrādāti visi reglamentējošie normatīvie akti.

Ja valdes loceklim būtu tiesības uz IIN atvieglojumiem un viņš atzīmētu darbavietu kā galveno ienākumu gūšanas vietu, aprēķinā būtu jāņem vērā gan neapliekamais minimums, gan atvieglojumi. Rezultātā mainītos IIN summa.

Vai var būt citādi?

Ja valdes loceklis ir pensijas vecumu sasniegusi persona vai tai ir piešķirta valsts vecuma pensija un valdes loceklim ir vai nav noteikta atlīdzība, tad, izpildoties likuma "Par VSA" 1. panta 2. punkta "m" apakšpunktam, valdes loceklim arī piemēros nodokļus no domājamā ienākuma, tomēr šai nodokļu maksātāju kategorijai netiks aprēķinātas minimālās sociālās iemaksas.

Sociālo iemaksu likme — 24,91% no 500 eiro, ienākuma nodokļa likme atkarīga no tā, vai iesniegta algas nodokļa grāmatiņa. Ja tiks pieņemts lēmums, ka šādam valdes loceklim "m" apakšpunkta gadījumā izmaksās atlīdzību 500 eiro, tad nodokļi būs citi!

25. februārī vadības grupā uzņēmējdarbības un nodarbināto atbalstam tika atbalstīts priekšlikums 2021. gadā atteikties no prasības kapitālsabiedrības valdes locekļiem veikt IIN un VSAOI samaksu no domājamā ienākuma.

1 Iedzīvotāju ienākuma nodoklis tiek noteikts tieši no atlīdzības summas, jo sociālās iemaksas šai darba ņēmēju kategorijai nav dalītas darba ņēmēja un darba devēja daļā. IIN likme 20%, ja iesniegta algas nodokļa grāmatiņa.

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.

Ar valdes locekli var būt noslēgti dažādi līgumi, kuros var paredzēt vai neparedzēt atlīdzību. Ja atlīdzība nav paredzēta, tad tiks analizēts valdes locekļa izpildāmo pienākumu saturs, jo par veicamo darbu vispārējā gadījumā Darba likumā ir paredzēta samaksa. Savukārt, ja atlīdzība ir paredzēta, tad tā ir saistīta ar nodokļu piemērošanu. No piemērojamo nodokļu skatupunkta ir divas situācijas, kad valdes loceklis kļūst par darba ņēmēju un par viņu jāmaksā darbaspēka nodokļi. Valdes loceklim noteikta atlīdzība Pirmā situācija, kad valdes loceklis kļūst par darba…

Ar valdes locekli var būt noslēgti dažādi līgumi, kuros var paredzēt vai neparedzēt atlīdzību. Ja atlīdzība nav paredzēta, tad tiks analizēts valdes locekļa izpildāmo pienākumu saturs, jo par veicamo darbu vispārējā gadījumā Darba likumā ir paredzēta samaksa. Savukārt, ja atlīdzība ir paredzēta, tad tā ir saistīta ar nodokļu piemērošanu. No piemērojamo nodokļu skatupunkta ir divas situācijas, kad valdes loceklis kļūst par darba ņēmēju un par viņu jāmaksā darbaspēka nodokļi. Valdes loceklim noteikta atlīdzība Pirmā situācija, kad valdes loceklis kļūst par darba…