PVN preču piegādēm uz noliktavu (call–off stock) citā dalībvalstī

Katrīna Linarte,

zvērināta revidenta palīdze un grāmatvede,

LU profesionālais maģistra grāds ekonomikā

2020. gada 1. janvārī stājās spēkā grozījumi Pievienotās vērtības nodokļa likumā, kas nosaka jaunu nodokļa piemērošanas kārtību preču piegādēm uz noliktavu citā dalībvalstī (call–off stock). Preču piegāde uz noliktavu (turpmāk arī — jaunais režīms) nozīmē situāciju, kad preču transportēšanas brīdī uz citu dalībvalsti piegādātājs jau zina tā preču pircēja identitāti, kuram šīs preces tiks piegādātas vēlākā posmā pēc tam, kad tās ievestas galamērķa dalībvalstī. Minētajam preču pircējam ir tiesības pašam izņemt preces no noliktavas, proti,…

2020. gada 1. janvārī stājās spēkā grozījumi Pievienotās vērtības nodokļa likumā, kas nosaka jaunu nodokļa piemērošanas kārtību preču piegādēm uz noliktavu citā dalībvalstī (call–off stock).

Preču piegāde uz noliktavu (turpmāk arī — jaunais režīms) nozīmē situāciju, kad preču transportēšanas brīdī uz citu dalībvalsti piegādātājs jau zina tā preču pircēja identitāti, kuram šīs preces tiks piegādātas vēlākā posmā pēc tam, kad tās ievestas galamērķa dalībvalstī. Minētajam preču pircējam ir tiesības pašam izņemt preces no noliktavas, proti, ir noslēgts tā saucamais call–off stock līgums.

Normatīvais regulējums preču piegādēm uz noliktavu (call–off stock) citā dalībvalstī

Jaunais režīms paredz — ja nodokļa maksātājs preces, kas ir tā saimnieciskās darbības aktīvu daļa, pārvieto uz citu dalībvalsti, veicot preču piegādi uz noliktavu (call–off stock), šo pārvietošanu neuzskata par preču piegādi par atlīdzību.

Pievienotās vērtības nodokļa likums

Likuma pants

Skaidrojums

8.1 pants

Definīcija

Par preču piegādi Eiropas Savienības teritorijā par atlīdzību uzskata kustamas lietas — iekšzemes nodokļa maksātāja saimnieciskajā darbībā izmantojamo aktīvu daļas — nosūtīšanu vai transportēšanu no iekšzemes uz galamērķi citā dalībvalstī savas saimnieciskās darbības nodrošināšanai šajā dalībvalstī, ja šo pārvietošanu veic pats iekšzemes nodokļa maksātājs vai cita persona viņa vārdā.

17.1 pants

Darījuma vieta

1. Gadījumā, kad veikta preču piegāde uz noliktavu citā dalībvalstī, preču piegādes Eiropas Savienības teritorijā vieta ir tā dalībvalsts, no kuras preču piegādātājs vai trešā persona viņa vārdā preces nosūta vai transportē.

2. Gadījumā, kad veikta preču piegāde uz noliktavu citā dalībvalstī, preču iegādes Eiropas Savienības teritorijā vieta ir tā dalībvalsts, uz kuru preces ir nosūtītas vai transportētas.

31.1 pants

Darījuma brīdis

Gadījumā, kad veikta preču piegāde uz noliktavu citā dalībvalstī, preču piegādes Eiropas Savienības teritorijā un preču iegādes Eiropas Savienības teritorijā brīdis ir brīdis, kad tiesības rīkoties ar precēm kā īpašniekam tiek nodotas šā likuma 8.1 panta pirmās daļas 3. punktā minētajam preču saņēmējam.

51. panta 1. un 6. daļa

Nosacījumi nodokļa 0% likmes piemērošanai(1) Nodokļa 0 procentu likmi nepiemēro, ja reģistrēts nodokļa maksātājs, kurš ir veicis darījumu, kam atbilstoši šā likuma 43., 44., 45., 46., 47. un 48. pantam piemērojama nodokļa 0 procentu likme, nevar uzrādīt preču eksportu apliecinošus dokumentus vai dokumentus, kas apliecina nodokļa 0 procentu likmes piemērošanu.

(6) Preču piegādei Eiropas Savienības teritorijā nepiemēro nodokļa 0 procentu likmi, ja preču piegādātājs nav iesniedzis pārskatu par preču piegādēm un sniegtajiem pakalpojumiem Eiropas Savienības teritorijā vai ir iesniedzis šo pārskatu, bet tajā nav norādījis pilnīgu un patiesu informāciju par attiecīgo darījumu. Šis nosacījums nav attiecināms uz gadījumu, kad preču piegādātājs Valsts ieņēmumu dienestam sniedz pietiekamu pamatojumu, kas varētu attaisnot minēto rīcību.

61. panta 4., 9. un 10. daļa

Reģistrēšanās nosacījumi(4) Citas dalībvalsts nodokļa maksātājs ir tiesīgs nereģistrēties Valsts ieņēmumu dienesta pievienotās vērtības nodokļa maksātāju reģistrā, ja tas veic preču piegādes darījumu no citas dalībvalsts uz noliktavu iekšzemē un tiek izpildīti visi šie nosacījumi:

citas dalībvalsts nodokļa maksātājs vai trešā persona viņa vārdā no citas dalībvalsts nosūta vai transportē preces uz noliktavu iekšzemē, lai minētās preces vēlākā posmā, bet ne vēlāk kā 12 mēnešu laikā pēc ievešanas piegādātu reģistrētam nodokļa maksātājam, kas ir tiesīgs uzņemties īpašumtiesības uz minētajām precēm saskaņā ar vienošanos starp abiem šiem nodokļa maksātājiem;

citas dalībvalsts nodokļa maksātājam, kurš no citas dalībvalsts nosūta vai transportē preces uz noliktavu iekšzemē, nav saimnieciskās darbības mītnes vietas un pastāvīgas iestādes iekšzemē;

preču saņēmējs ir reģistrēts nodokļa maksātājs, un viņa reģistrācijas numurs Valsts ieņēmumu dienesta pievienotās vērtības nodokļa maksātāju reģistrā preču nosūtīšanas vai transportēšanas sākumā ir zināms šajā panta daļā minētajam citas dalībvalsts nodokļa maksātājam;

citas dalībvalsts nodokļa maksātājs, no citas dalībvalsts nosūtot vai transportējot preces uz noliktavu iekšzemē, reģistrē preču pārvietošanu šā likuma 134. panta 3. punktā minētajā reģistrā un deklarē savā dalībvalstī šo piegādi pārskatā par preču piegādēm un sniegtajiem pakalpojumiem Eiropas Savienības teritorijā.

(9) Šā panta ceturto daļu nepiemēro un citas dalībvalsts nodokļa maksātājs reģistrējas Valsts ieņēmumu dienesta pievienotās vērtības nodokļa maksātāju reģistrā pirms preču piegādes veikšanas, ja tas piegādā preces personai, kas nav:

šā panta ceturtās daļas 3. punktā minētais nodokļa maksātājs;

cits reģistrēts nodokļa maksātājs, ar kuru 12 mēnešu laikā pēc preču ievešanas iekšzemē aizstāj šā panta ceturtās daļas 3. punktā minēto nodokļa maksātāju, un ja izpildīti šā panta ceturtās daļas 1., 2. un 4. punkta nosacījumi.

(10) Šā panta ceturto daļu nepiemēro un citas dalībvalsts nodokļa maksātājs reģistrējas Valsts ieņēmumu dienesta pievienotās vērtības nodokļa maksātāju reģistrā, ja pēc preču ievešanas iekšzemē tās faktiski ir zudušas vai iznīcinātas.

117. pants (7. daļa) un 118. pants (6. daļa)

Deklarēšanas nosacījumi(7) Reģistrēts nodokļa maksātājs pārskatu par preču piegādēm un sniegtajiem pakalpojumiem Eiropas Savienības teritorijā iesniedz, ja izpildīts kaut viens no šiem nosacījumiem:

veikta preču piegāde Eiropas Savienības teritorijā;

citas dalībvalsts nodokļa maksātājam citā dalībvalstī sniegts ar nodokli apliekams pakalpojums, kura sniegšanas vietu nosaka saskaņā ar šā likuma 19. panta pirmo daļu;

veikta preču piegāde uz noliktavu citā dalībvalstī saskaņā ar šā likuma 8.1 pantu.

(6) Reģistrēts nodokļa maksātājs iesniedz Valsts ieņēmumu dienestam pārskatu par preču piegādēm un sniegtajiem pakalpojumiem Eiropas Savienības teritorijā par katru kalendāra mēnesi šā panta pirmajā daļā noteiktajā termiņā, ja tas:

veic preču piegādi Eiropas Savienības teritorijā vai citas dalībvalsts nodokļa maksātājam citā dalībvalstī;

sniedz ar nodokli apliekamus pakalpojumus, kuru sniegšanas vietu nosaka saskaņā ar šā likuma 19. panta pirmo daļu;

veic preču piegādi uz noliktavu citā dalībvalstī saskaņā ar šā likuma 8.1 pantu.

134. panta 3. daļa

Preču reģistra uzturēšana

Nodokļa maksātājam ir pienākums:

uzturēt to preču reģistru, kuras viņš ir nosūtījis vai transportējis vai kuras ir nosūtītas vai transportētas viņa vārdā no iekšzemes uz galamērķi citas dalībvalsts teritorijā, nolūkā veikt tādus darījumus, kas ietver šo preču novērtēšanu, apstrādi, pārstrādi, remontu vai īslaicīgu izmantošanu atbilstoši šā likuma 8. panta otrās daļas 7., 8. un 9.punktam;

veikt precīzu uzskaiti, atbilstoši kurai ir iespējams identificēt preces, kuras viņam no citas dalībvalsts ir nosūtījis citas dalībvalsts reģistrēts nodokļa maksātājs vai cita persona viņa vārdā un kuras izmanto tādai pakalpojumu sniegšanai, kas ietver šo preču novērtēšanu vai apstrādi;

uzturēt atbilstoši Padomes 2011. gada 15. marta Īstenošanas regulā (ES) Nr. 282/2011, ar ko nosaka īstenošanas pasākumus direktīvai 2006/112/EK par kopējo pievienotās vērtības nodokļa sistēmu noteiktajam to preču reģistru, kuras tas pārvieto, veicot preču piegādi uz noliktavu citā dalībvalstī, nodrošinot iespēju nodokļu administrācijai pārliecināties par pareizi veiktu preču piegādi uz noliktavu citā dalībvalstī;

uzturēt atbilstoši Padomes 2011. gada 15. marta Īstenošanas regulā (ES) Nr. 282/2011, ar ko nosaka īstenošanas pasākumus direktīvai 2006/112/EK par kopējo pievienotās vērtības nodokļa sistēmu noteiktajam tādu preču reģistru, kuras saņemtas noliktavā, veicot preču piegādes darījumu no citas dalībvalsts uz noliktavu iekšzemē.

Nosacījumi, lai piemērotu šo režīmu

Preču transportēšanas brīdī uz citu dalībvalsti piegādātājam jau jāzina preču pircējs, kuram preces tiks piegādātas pēc to ievešanas galamērķa dalībvalstī.

Jābūt noslēgtam call–off stock līgumam — tajā minētajam preču pircējam ir tiesības pašam izņemt preces no noliktavas.

Lai piemērotu šo režīmu, preču piegādātājam nevar būt pastāvīgas saimnieciskās darbības vietas vai pastāvīgas iestādes dalībval≠stī, uz kuru preces tiek nosūtītas.

Preču saņēmējs ir identificēts PVN nolūkā dalībvalstī, uz kuru preces tiek nosūtītas.

Piegādātājs reģistrē preču pārvietošanu preču reģistrā un kopsavilkuma paziņojumā (Latvijā — PVN 2 pārskatā.

Nodokļa maksātājiem, kuri veic preču piegādi uz noliktavu (call–off stock), kā arī kuriem tiek piegādātas preces uz noliktavu, obligāti ir jābūt preču reģistram.

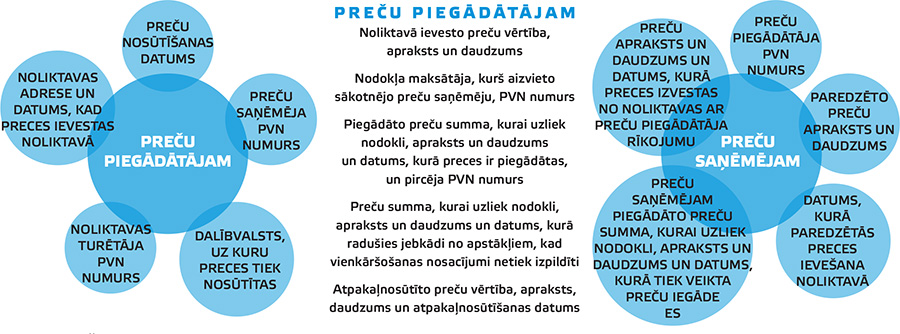

Preču reģistrā norādāmā informācija ir noteikta Padomes 2011. gada 15. marta Īstenošanas regulas (ES) Nr. 282/2011, ar ko nosaka īstenošanas pasākumus direktīvai 2006/112/EK par kopējo pievienotās vērtības nodokļa sistēmu, 54.a pantā:

1. punktā — preču piegādātājam;

2. punktā — preču saņēmējam.

Šo režīmu nevar izmantot, ja:

komersants pārvieto preces no vienas dalībvalsts uz citu dalībvalsti, vēl nezinot plānoto pircēju otrā dalībvalstī.

Ja nosacījumi, kas tika minēti, netiek izpildīti, tad šādai preču piegādei uz noliktavu tāpat kā iepriekš ir jāpiemēro Pievienotās vērtības nodokļa likuma 8. un 9. pants.

PVN 2 pārskata aizpildīšana

Reģistrēts nodokļa maksātājs, kas veic preču piegādi uz noliktavu citā dalībvalstī, iesniedz PVN 2 pārskatu.

Veicot preču piegādi saskaņā ar jauno režīmu, PVN 2 pārskatā ir jānorāda atsevišķi no pārējām preču piegādēm ES teritorijā:

preču piegādes uz noliktavu par katru paredzēto pircēju, ar kodu "E1" (preču vērtību norāda 0,00 eiro);

preču piegādes no noliktavas, kad pāriet īpašumtiesības uz preci, summējot par katru pircēju, ar kodu "N";

jebkuras izmaiņas iepriekš sniegtajā informācijā, ar kodu "E2 — prece aizvesta klientam, bet tas atsakās no preces, izjūk darījums, un preces atved atpakaļ uz Latviju", "E3 — preces aizvestas, bet plānotais pircējs tiek mainīts ar citu pircēju" vai "E4 — preces aizved uz citu dalībvalsti par noteiktu summu, bet pircējs iegādājās preci daļēji ne par pilnu noteikto summu un atlikušajai precei par atlikušo summu tiek atrasts cits pircējs".

1. piemērs

Reģistrēts nodokļa maksātājs 1. janvārī pārvieto savas preces uz noliktavu (call–off stock līgums) Īrijā. Norādītais preču saņēmējs ir Īrijā reģistrēts nodokļa maksātājs, reģ. Nr. IE678134567, preču vērtība ir 2000 eiro. Īrijā esošajā noliktavā preces tiek ievestas 4. janvārī. Preces no noliktavas tiek izvestas un piegādātas Īrijā reģistrētam nodokļa maksātājam 10. februārī.

Reģistrēts nodokļa maksātājs PVN 2 pārskatā par janvāri norāda:

Ja pircējam īpašumtiesības uz preci pārietu arī janvārī, nevis februārī, tad visi iepriekš norādītie darījumi ar kodiem E1 un N tiktu norādīti janvāra deklarācijā.

2. piemērs

Reģistrēts nodokļa maksātājs 1. aprīlī pārvieto savas preces uz noliktavu (call–off stock līgums) Vācijā. Norādītais preču saņēmējs ir Vācijā reģistrēts nodokļa maksātājs, reģ. Nr. DE390856678, preču vērtība ir 1500 eiro. Vācijā esošajā noliktavā preces tiek ievestas 7. aprīlī. Ar Vācijā reģistrēto nodokļa maksātāju noslēgtais call–off stock līgums 2. maijā tiek lauzts, un preces tiek nosūtītas atpakaļ uz Latviju.

Reģistrēts nodokļa maksātājs PVN 2 pārskatā par aprīli norāda:

Ja līgums tiktu lauzts un preces nosūtītas atpakaļ būtu aprīlī, nevis maijā, tad šie darījumi par preču aizvēšanu un atgriešanu viena mēneša ietvaros nebūtu jānorāda vispār PVN 2 deklarācijā, jo uzskata, ka darījums nav noticis.

3. piemērs

Reģistrēts nodokļa maksātājs 3. janvārī pārvieto savas preces uz noliktavu (call–off stock līgums) Lietuvā. Preču saņēmējs ir Lietuvā reģistrēts nodokļa maksātājs, reģ. Nr. LT421445578, preču vērtība ir 2000 eiro. Lietuvā esošajā noliktavā preces tiek ievestas 5. janvārī. Ar Lietuvā reģistrēto nodokļa maksātāju noslēgtais līgums 1. februārī tiek lauzts un tiek noslēgts cits jauns call–off stock līgums ar citu Lietuvā reģistrētu nodokļa maksātāju, reģ. Nr. LT311115778. Preces no noliktavas tiek izvestas un piegādātas Lietuvā reģistrētam nodokļa maksātājam 28. februārī.

Reģistrēts nodokļa maksātājs PVN 2 pārskatā par janvāri norāda:

NB! Ja visi aprakstītie darījumi notiktu janvārī, tad būtu jānorāda tikai jaunais pircējs, pie koda E1 un N būtu jaunā klienta dati.

Svarīgi ir atzīmēt, ka brīdī, kad tiek lauzts līgums ar komersantu, komersantam A jau ir jābūt zināmai personai, ar ko tiks aizvietots komersants B, proti, komersants C.

Konkrētajā situācijā ir jāievēro nosacījums: ja 12 mēnešu laikā pēc preču ievešanas dalībvalstī, uz kuru tās tika nosūtītas vai transportētas, preces nav piegādātas Pievienotās vērtības nodokļa likuma 8.1 panta pirmās daļas 3. punktā vai otrajā daļā minētajam nodokļa maksātājam un nav noticis neviens no šā panta piektajā, sestajā, septītajā vai astotajā daļā minētajiem apstākļiem, uzskata, ka dienā pēc 12 mēnešu laika posma beigām notiek Pievienotās vērtības nodokļa likuma 8. panta pirmajā daļā minētā preču pārvietošana no iekšzemes uz galamērķi citā dalībvalstī.

NB! Jāvērš uzmanība uz to, ka piemērā norādītais situācijas skaidrojums ir piemērojams, ja darījums tiek veikts dažādos taksācijas periodos. Savukārt, ja pircēja aizvietošana tiek veikta viena mēneša ietvaros, tad Latvijas komersantam kopsavilkuma paziņojumā par preču piegādēm ES teritorijā, proti, PVN 2 pārskatā, ir jānorāda tikai pēdējais preču saņēmējs.

4. piemērs

Reģistrēts nodokļa maksātājs 7. maijā pārvieto savas preces uz noliktavu (call–off stock līgums) Vācijā. Preču saņēmējs ir Vācijā reģistrēts nodokļa maksātājs, reģ. Nr. DE3144455678, preču vērtība ir 1000 eiro. Vācijā esošajā noliktavā preces tiek ievestas 9. maijā. Ar Vācijā reģistrēto nodokļa maksātāju noslēgtais līgums 12. maijā tiek lauzts un tiek noslēgts jauns call–off stock līgums ar Vācijā reģistrētu nodokļa maksātāju, reģ. Nr. DE222355678. Savukārt 23. maijā tiek lauzts call–off stock līgums ar Vācijā reģistrētu nodokļa maksātāju un noslēgts vēl jauns call–off stock līgums ar Vācijā reģistrētu nodokļa maksātāju, reģ. Nr. DE555545678. Preces no noliktavas tiek izvestas un piegādātas Vācijā reģistrētam nodokļa maksātājam 29. maijā.

Reģistrēts nodokļa maksātājs PVN 2 pārskatā par maiju norāda:

NB! Tā kā viss notiek viena mēneša ietvaros, tad deklarācijā norāda tikai pēdējo pircēju.

5. piemērs

Ja dalībvalsts, no kuras sākas preču izvešana, nav Latvija, tad call–off stock režīms nav piemērojams Latvijā, bet reģistrētam nodokļa maksātājam ir jāreģistrējas kā PVN maksātājam dalībvalstī, kurā sākas preču izvešana, un jāpiemēro call–off stock regulējums par veikto piegādi, un jāsniedz tās valsts PVN deklarācija.

6. piemērs

Reģistrēts nodokļa maksātājs 3. augustā pārvieto savas preces uz noliktavu (call–off stock līgums) Lietuvā. Norādītais preču saņēmējs ir Lietuvā reģistrēts nodokļa maksātājs, reģ. Nr. LT987654678, preču vērtība ir 5000 eiro. Lietuvā esošajā noliktavā preces tiek ievestas 9. augustā. Ar Lietuvā reģistrēto nodokļa maksātāju noslēgtais līgums tiek lauzts 5. septembrī, un tiek noslēgta vienošanās par preču piegādi ar citu Lietuvā reģistrētu nodokļa maksātāju, kurš neaizvieto Lietuvā iepriekšējo reģistrēto nodokļa maksātāju, kam tika veikta preču piegāde augustā (netiek noslēgts call–off stock līgums). Reģistrēts nodokļa maksātājs pirms preču piegādes Lietuvā reģistrētam nodokļa maksātājam reģistrējas kā nodokļa maksātājs Lietuvā ar reģ. Nr. LT123498761 un norāda PVN 2 pārskatā preču piegādi sev uz Lietuvu.

Reģistrēts nodokļa maksātājs PVN 2 pārskatā par augustu norāda:

Reģistrēts nodokļa maksātājs PVN 3 pārskatā par septembri norāda:

Labojuma veids

Rindiņa

Taksācijas periods

Valsts kods

Darījuma partnera PVN reģistrācijas numurs

Preču piegādes vai pakalpojuma summa (eiro)

Kods

Labot darījumu

Vecā

2X08

LT

987654678

0,00

E1

Jaunā

2X08

LT

987654678

0,00

Labojuma pārskatu par preču piegādēm un sniegtajiem pakalpojumiem ES teritorijā — PVN 3 pārskatu — iesniedz, lai labotu iepriekš iesniegtos PVN 2 pārskatus (Ministru kabineta noteikumu Nr. 40 39. punkts):

ja netiek izpildīti nosacījumi, lai veikto preču piegādi uz noliktavu citā dalībvalstī atkārtoti deklarētu PVN 2 pārskatā ar kodu "N";

ja jāveic pārrakstīšanās, neuzmanības u.tml. kļūdu labojumi darījumiem ar kodiem "E1"–"E4" un "N";

ja PVN 2 pārskats par kādu no iepriekšējiem periodiem netika iesniegts, iesniedz PVN 3 pārskatu, kurā norāda veiktās preču piegādes.

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.

2020. gada 1. janvārī stājās spēkā grozījumi Pievienotās vērtības nodokļa likumā, kas nosaka jaunu nodokļa piemērošanas kārtību preču piegādēm uz noliktavu citā dalībvalstī (call–off stock). Preču piegāde uz noliktavu (turpmāk arī — jaunais režīms) nozīmē situāciju, kad preču transportēšanas brīdī uz citu dalībvalsti piegādātājs jau zina tā preču pircēja identitāti, kuram šīs preces tiks piegādātas vēlākā posmā pēc tam, kad tās ievestas galamērķa dalībvalstī. Minētajam preču pircējam ir tiesības pašam izņemt preces no noliktavas, proti,…

2020. gada 1. janvārī stājās spēkā grozījumi Pievienotās vērtības nodokļa likumā, kas nosaka jaunu nodokļa piemērošanas kārtību preču piegādēm uz noliktavu citā dalībvalstī (call–off stock). Preču piegāde uz noliktavu (turpmāk arī — jaunais režīms) nozīmē situāciju, kad preču transportēšanas brīdī uz citu dalībvalsti piegādātājs jau zina tā preču pircēja identitāti, kuram šīs preces tiks piegādātas vēlākā posmā pēc tam, kad tās ievestas galamērķa dalībvalstī. Minētajam preču pircējam ir tiesības pašam izņemt preces no noliktavas, proti,…