Risku novērtējums – iekšējās kontroles sistēmas izveidošanas pamats

Noziedzīgi iegūtu līdzekļu legalizācijas un terorisma un proliferācijas finansēšanas novēršanas likuma(turpmāk — NILLTPFN likums) subjektu pienākums ir izveidot iekšējās kontroles sistēmu (turpmāk — IKS). Pamatnoteikums efektīvas IKS izveidošanai — pareizs risku novērtējums, kas ļauj ieviest atbilstošus risku mazināšanas un pārvaldīšanas pasākumus. Tas aizsargā NILLTPFN likuma subjektu no iespējamības būt iesaistītam vai izmantotam noziedzīgi iegūtu līdzekļu legalizācijā, terorisma un proliferācijas finansēšanā, sankciju pārkāpšanā vai apiešanā, zaudēt reputāciju un saņemt uzraudzības institūciju soda sankcijas. Prakse rada, ka risku novērtējumā NILLTPFN…

Noziedzīgi iegūtu līdzekļu legalizācijas un terorisma un proliferācijas finansēšanas novēršanas likuma(turpmāk — NILLTPFN likums) subjektu pienākums ir izveidot iekšējās kontroles sistēmu (turpmāk — IKS). Pamatnoteikums efektīvas IKS izveidošanai — pareizs risku novērtējums, kas ļauj ieviest atbilstošus risku mazināšanas un pārvaldīšanas pasākumus. Tas aizsargā NILLTPFN likuma subjektu no iespējamības būt iesaistītam vai izmantotam noziedzīgi iegūtu līdzekļu legalizācijā, terorisma un proliferācijas finansēšanā, sankciju pārkāpšanā vai apiešanā, zaudēt reputāciju un saņemt uzraudzības institūciju soda sankcijas.

Prakse rada, ka risku novērtējumā NILLTPFN likuma subjektiem ir daudz jautājumu un neskaidrību. Arī Valsts ieņēmumu dienests (VID) norāda, «ka uzraudzības pasākumu rezultātā visbiežāk identificētie pārkāpumi ir šādi: NILLTPF risku novērtējuma neesamība, ietekmējot arī IKS izveidošanas un piemērošanas atbilstību un efektivitāti, un klienta NILLTPF risku novērtēšanas nepilnības».

Šajā rakstā tiek aplūkoti jautājumi, kas saistīti ar savai darbībai un klientiem piemītošo risku novērtējumu, kas jāveic ārpakalpojumu grāmatvežiem, nodokļu konsultantiem, neatkarīgiem juristiem un citiem profesionālo pakalpojumu sniedzējiem, kuri ir NILLTPFN likuma un Starptautisko un Latvijas Republikas nacionālo sankciju likuma (turpmāk — Sankciju likums) subjekti.

Starptautisko standartu un Latvijas normatīvā regulējuma prasība

Uz risku balstīta pieeja (angļu valodā risk — based approach) ir noteikta starpvaldību organizācijas Finanšu darījumu darba grupas (saīsināti FATF, no angļu valodas — Financial Action Task Force) rekomendācijās, kuras uzskata par pasaules standartu noziedzīgi iegūtu līdzekļu legalizācijas, terorisma un proliferācijas finansēšanas novēršanas jomā. FATF 1. rekomendācija1 nosaka, ka valstīm ir:

jāapzina, jānovērtē un jāsaprot NILLTPF riski un jārīkojas, lai nodrošinātu risku līmeņu efektīvu mazināšanu valsts līmenī;

jāīsteno ar risku izvērtēšanu pamatota pieeja, lai nodrošinātu, ka pasākumi NILLTPF novēršanai vai mazināšanai ir atbilstoši apzinātajiem riskiem;

jāizvirza noteikums finanšu iestādēm un izraudzītajiem nefinanšu uzņēmumiem un profesijām (angļu valodā — designated non — financial businesses and professions, DNFBP) apzināt, novērtēt un īstenot efektīvus pasākumus NILLTPF risku mīkstināšanai.

FATF vadlīnijās par uz risku balstītu pieeju grāmatvedības profesijā2skaidrots, ka uzraudzības institūcijām, finanšu un nefinanšu sektora uzņēmumiem, tostarp profesionālo pakalpojumu sniedzējiem:

jāidentificē, jānovērtē un jāsaprot riski, kuriem tie ir pakļauti;

jāievieš atbilstošie risku mazināšanas un pārvaldīšanas pasākumi;

jāfokusē resursi tur, kur risks ir augstāks.

FATF prasības ir pārņemtas NILLTPFN un Sankciju likumā, kuru attiecīgi 6. un 13. pants nosaka, kā likuma subjekts atbilstoši savam darbības veidam veic un dokumentē NILLTPF un sankciju risku novērtējumu, lai:

noskaidrotu,

novērtētu,

izprastu,

pārvaldītu savai darbībai un klientiem piemītošos NILLTPF un sankciju riskus,

un, pamatojoties uz šo novērtējumu, izveido NILLTPF novēršanas un sankciju risku pārvaldīšanas iekšējās kontroles sistēmu, tai skaitā izstrādājot un dokumentējot attiecīgās politikas un procedūras, kuras apstiprina likuma subjekta valde.

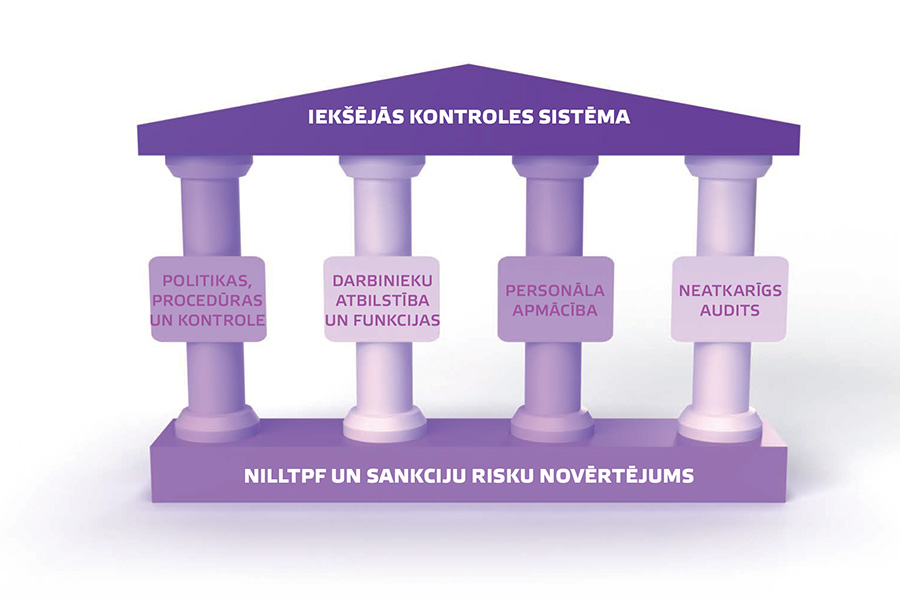

IKS izveidošanas principi

Ilustrācija atspoguļo IKS izveidošanas principus. Pirms veido IKS:

jāsaprot normatīva regulējuma prasības — tas ir nepieciešams nosacījums efektīvai IKS;

jāveic risku novērtējums.

Kad ir saprotamas normatīvā regulējuma prasības un riski ir apzināti un novērtēti, var veidot IKS, kas sastāv no četriem pamatelementiem, proti:

izstrādāt atbilstošas politikas un procedūras;

noteikt darbinieku atbildību un sadalīt funkcijas;

apmācīt personālu;

veikt neatkarīgo auditu — gan izveidotajai sistēmai, lai novērtētu tās atbilstību normatīvajam regulējumam, gan pārbaudot tās darbības efektivitāti pēc ieviešanas.

Savai darbībai piemītošo risku novērtējums

NILLTPF risks ir iespējamība, ka personas, kas legalizē līdzekļus vai veic terorisma un proliferācijas finansēšanu, var izmantot NILLTPFN likuma subjekta sniegtos pakalpojumus, lai piešķirtu līdzekļiem legālu izcelsmi vai slēptu to izcelsmi, veiktu terorisma un proliferācijas finansēšanu. Savukārt starptautisko un Latvijas nacionālo sankciju (turpmāk — sankcijas) riski ir iespējamība, kā Sankciju likuma subjekta pakalpojumi var tikt izmantoti, lai pārkāptu vai apietu sankcijas.

Riskus iedala divās kategorijās:

savai darbībai piemītošie riski — likuma subjekta darbībai piemītošie riski, kuri rodas saistībā ar nozares, jurisdikcijas, darbības specifiku un mijiedarbībā ar ārējā apdraudējuma faktoriem;

klientiem piemītošie riski — esošo un potenciālo klientu iespējas izmantot likuma subjekta sniegtos pakalpojumus, lai legalizētu noziedzīgi iegūtus līdzekļus, veiktu terorisma un proliferācijas finansēšanu, pārkāptu vai apietu sankcijas.

NILLTPFN likuma 6. panta 1.1 daļa nosaka, ka, veicot risku novērtējumu un veidojot IKS, jāņem vērā:

riski, kurus identificējusi Eiropas Komisija ES noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas risku novērtējumā;

riski, kuri identificēti nacionālajā noziedzīgi iegūtu līdzekļu legalizācijas un terorisma un proliferācijas finansēšanas risku novērtēšanas ziņojumā;

citi attiecīgā NILLTPFN likuma subjekta darbībai raksturīgie riski.

EK pārnacionālais NILLTPF riska novērtējuma ziņojums

Eiropas Komisija regulāri veic NILLTPF risku, kuri ietekmē Eiropas Savienību, novērtējumu. Šis mandāts ir noteikts Eiropas Parlamenta un Padomes direktīvā (ES) 2015/849 (AML IV direktīva), kur noteikta arī riska novērtējuma ziņojumu sagatavošanas regularitāte — reizi divos gados. 2019. gada jūlijā Eiropas Komisija publicēja otro pārnacionālo riska novērtējuma ziņojumu3 (turpmāk EK ziņojums).

EK ziņojumā norādīts, ka, pēc ekspertu aplēsēm, nefinanšu sektorā tiek legalizēti 20–30% no noziedzīgi iegūtiem līdzekļiem un draudi būt iesaistītam noziedzīgi iegūto līdzekļu legalizācijā palielinās. Kopējais nefinanšu sektora risks ir novērtēts kā ļoti nozīmīgs (angļu valodā — significant to very significant).

EK ziņojumā atzīmēti riski, kuriem pakļauti visi sektori, un tie ir: skaidras naudas izmantošana darījumos; nespēja identificēt un korekti pārbaudīt klienta patieso labuma guvēju (turpmāk — PLG); fiktīvie darījumi, tostarp arī aizņēmumi.

EK ziņojumā norādīti arī faktori, kas rada papildu ievainojamību — personu, kas noziedzīgu darbību rezultātā ieguvušas mantu, mēģinājumi kļūt par uzņēmumu akcionāriem vai darījuma partneriem (angļu valodā — infiltration by criminals); viltotu dokumentu izmantošana; nepietiekama informācijas apmaiņa starp publisko un privāto sektoru; resursu un zināšanu trūkums NILLTPF novēršanas jomā; riski, kas saistīti ar FinTech produktiem un pakalpojumiem.

EK ziņojumā ir nosauktas jaunas nozares, kuras ir pakļautas NILLTPF riskam un perspektīvā kļūs par NILLTPFN likuma subjektiem. Tās ir — profesionālā futbola organizācijas, brīvostas, uzturēšanās atļauju un pilsonības piešķiršanas programmas investoriem.

Latvijas Nacionālais NILLTF risku novērtēšanas ziņojums

Pirmais Latvijas Nacionālais NILLTPF risku novērtēšanas ziņojums (turpmāk NRA, saīsināti no angļu valodas — National Risk Assesment ) bija sastādīts par laika periodu no 2013. līdz 2016. gadam. Tā papildinātā versija tika publicēta 2018. gada jūlijā4.

NRA skaidrots, ka NILLTPF riski veidojas kā draudu un ievainojamības mijiedarbība, un atzīmēts, ka nozīmīgākie draudi Latvijā ir:

korupcija un kukuļošana (amatnoziegumi);

noziedzīgi nodarījumi nodokļu jomā;

krāpšana;

kontrabanda.

Savukārt faktori, kas rada ievainojamību nefinanšu sektoram, ir:

izpratnes trūkums un vājās zināšanas NILLTPFN jomā.

Jāņem vērā, ka šie secinājumi attiecas uz 2013.–2016. gada periodu. Tiek gatavots nākamais nacionālais NILLTPF risku novērtēšanas ziņojums. Šā gada martā VID izsūtījis tā uzraudzībā esošajiem subjektiem aptauju, kuras rezultāti tiks apkopoti un izmantoti nākamā nacionālā NILLTPF risku novērtēšanas ziņojuma sagatavošanā.

Sektoru NILLTPF risku novērtējumi

2019. gadā Finanšu izlūkošanas dienests (turpmāk — FID), izpildot Eiropas Padomes ekspertu komitejas Moneyval rekomendācijas un valdības "Pasākumu plānā NILLTPF novēršanai laikposmam līdz 31.12.2019." noteiktos uzdevumus, izstrādāja sektoru NILLTPF risku novērtējumus par 2017.–2018. gada periodu5. Sektoru novērtējumos tika konstatēta nepieciešamība veikt visu sektoru ievainojamības, draudu un NILLTPF risku pārvērtēšanu un noteikt jaunus risku līmeņus.

Nefinanšu sektora risku līmeņu pārvērtēšanas kopsavilkums ir atspoguļots 1. tabulā6.

1. tabula

Sektors

Sektora vērtējums 2013.–2016.

Sektora vērtējums 2017.–2018.

TF risku līmenis

Draudu līmenis

Ievērojamības līmenis

NILL risku līmenis

Draudu līmenis

Ievērojamības līmenis

NILL risku līmenis

Nefinanšu sektors

Juridiska veidojuma vai juridiskās personas dibināšanas un darbības nodrošināšanas pakalpojumu sniedzēji**

VA

VA/A*

VA/A*

VZ

Nodokļu konsultanti

VZ

VA

V

VA

VA/A*

VA/A*

Z

Ārpakalpojuma grāmatveži

VZ

VA

V

VA

VA/A*

VA/A*

Z

Neatkarīgi juridisko pakalpojumu sniedzēji

VZ

VZ

V

VA

VA/A*

VA/A*

VZ

Zvērināti advokāti

VZ

V

V

VA

VA/A*

VA/A*

VZ

Zvērināti notāri

VZ

VZ

VZ

VA

V

VA

Z

Zvērināti revidenti

VZ

VZ

VZ

V

VA

VA

Z

Personas, kas darbojas

kā aģenti vai starpnieki darījumos

ar nekustamo īpašumu

V

V

V

V

V

V

Z

Dārgmetālu, dārgakmeņu, to izstrādājumu tirdzniecība

VZ

V

V

VZ

V

V

VZ

Izložu un azartspēļu organizatori

VZ

VA

V

VZ

V

V

VZ

Ārpustiesas parāda atgūšanas pakalpojumu sniedzēji

Z

VZ

VZ

Z

V

VZ

Z

Transportlīdzekļu tirdzniecība

Z

VA

V

Z

V

VZ

VZ

Cita veida preču tirdzniecība, kā arī ar starpniecību minētajos darījumos**

VZ

V

VZ

VZ

Konsultācijas klientiem finansiāla rakstura jautājumos**

VZ

VZ

VZ

Z

Personas, kas darbojas mākslas un antikvāro priekšmetu apritē

Z

Z

Z

Z

Z

Z

VZ

* Sektorā kopumā ir augsts riska līmenis, bet atsevišķiem pārstāvjiem riska līmenis ir viduvējs vai pat zems.

** Sektors netika uzraudzīts iepriekšējā pārskata periodā.

Augsts (A) Vidēji augsts / Augsts (VA/A) Vidēji augsts (VA)

Vidējs (V) Vidēji zems (VZ) Zems (Z)

Profesionālo pakalpojumu sniedzēju NILLTPF risku ziņojumā7 (turpmāk — PPS ziņojums) atzīmēts, ka 2017.–2018. gadā ievainojamības, draudu un NILLTPF riska līmenis profesionālo pakalpojumu sniedzējiem būtiski palielinājās salīdzinājumā ar iepriekšējo periodu.

PPS ziņojumā norādīts, ka, ņemot vērā, ka finanšu institūcijas ir ieviesušas salīdzinoši augsta līmeņa NILLTPF novēršanas procesus, pēdējā laikā ir vērojama tendence, ka personas ar noziedzīgi iegūtiem līdzekļiem terorisma un proliferācijas finansēšanas mērķiem meklē nefinanšu sektora speciālistu konsultācijas vai pakalpojumus un izmanto šos speciālistus kā piekļuves punktu finanšu sistēmai.

PPS ziņojumā norādīts, ka profesionālo pakalpojumu sniedzēji var iesaistīties (vai tikt neapzināti iesaistīti) NILLTPF shēmās attiecīgo speciālistu specifisko un padziļināto zināšanu dēļ. Profesionālo pakalpojumu sniedzēji var tikt izmantoti, lai slēptu noziedzīgi iegūtu līdzekļu izcelsmi un/vai leģitimētu aktīvus dažādos veidos, piemēram:

izveidojot uzņēmumus un uzņēmumu struktūras;

profesionāli sagatavojot fiktīvus līgumus un citus darījumus pamatojošus dokumentus;

sagatavojot vai revidējot uzņēmumu gada pārskatus;

apliecinot ekonomiski neracionālus un nepamatotus līgumus.

Profesionālo pakalpojumu sniedzēju izmantošana noziedzīgi iegūtu līdzekļu legalizācijā ir starptautiski identificēta metode — to atzīmē arī FATF savās publikācijās. Jau minētajās FATF vadlīnijās par uz risku balstītu pieeju grāmatvedības profesijā norādīts, ka ārpakalpojumu grāmatvežiem un citiem profesionālo pakalpojumu sniedzējiem ir vārtsargu loma (angļu valodā — gatekeepers) piekļuvē finanšu sistēmai.

Profesionālo pakalpojumu sniedzējiem ir iespēja identificēt noziedzīgi iegūtu līdzekļu legalizācijas mēģinājumu pirms citiem NILLTPFN likuma subjektiem, jo to piedāvātie pakalpojumi tiek izmantoti pirms citu darbību veikšanas. Pakalpojumi, kuri visvairāk ir pakļauti potenciālajam noziedzīgi iegūtu līdzekļu legalizācijas riskam, ir:

finanšu un nodokļu konsultācijas;

uzņēmumu dibināšanas un pārvaldīšanas pakalpojumi;

finanšu darījumu veikšana klienta vārdā un uzdevumā (skaidras naudas noguldīšana vai izņemšana no kontiem, darījumi ar ārvalstu valūtu, vērtspapīru pirkšana un pārdošana, starptautisko naudas pārvedumu veikšana utt.);

iepazīstināšana ar finanšu iestādēm, piemēram, rekomendācijas par klientu sniegšana bankai, lai atvērtu norēķinu kontu.

Vērtējot savai darbībai piemītošos riskus, jāņem vērā arī VID vadlīnijās8 noteiktie risku faktori, piemēram, tādi kā subjekta lielums un to atrašanas vieta, sniegto pakalpojumu loks, klientu bāze, izpratnes un zināšanas NILLTPFN jomā līmenis un citi.

Pēc risku, kas ir norādīti EK ziņojumā, Latvijas NRA un sektoru risku ziņojumos, FATF un VID vadlīnijās, kā arī citu likuma subjekta darbībai raksturīgo risku analīzes, jāizdara secinājums par savai darbībai piemītošo NILLTPF un sankciju risku līmeni, kas jādokumentē.

Klientiem piemītošā riska novērtējums

Klientiem piemītošā NILLTPF un sankciju riska novērtējums ir viens no pamatuzdevumiem, kas jāizpilda klientu izpētes laikā. Tas ir priekšnoteikums tam, lai:

pieņemtu lēmumu par klienta akceptēšanu vai neakceptēšanu;

noteiktu turpmākās klienta izpētes un darījumu uzraudzības veidu.

Precīzs klientam piemītošā riska novērtējums palīdzēs noteikt un ieviest atbilstošus riska mazināšanas un pārvaldīšanas pasākumus.

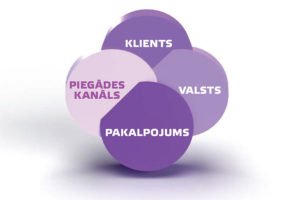

NILLTPFN likuma 6. panta 1.2 daļa nosaka, ka, veicot klientam piemītošā riska novērtējumu, jāņem vērā vismaz šādi faktori:

klienta risks, kas piemīt klienta juridiskajai formai, īpašnieku struktūrai, klienta vai klienta patiesā labuma guvēja saimnieciskajai vai personiskajai darbībai;

valsts un ģeogrāfiskais risks, proti, risks, ka klients vai klienta PLG ir saistīts ar valsti vai teritoriju, kuras ekonomiskie, sociālie, tiesiskie vai politiskie apstākļi var liecināt par valstij piemītošu augstu NILLTPF risku;

klienta izmantoto pakalpojumu un produktu risks, proti, risks, ka klients var attiecīgo pakalpojumu vai produktu izmantot NILLTPF;

pakalpojumu un produktu piegādes kanālu risks, kas saistīts ar veidu (kanālu), kādā klients pakalpojumu vai produktu iegūst un izmanto.

Lai novērtētu šos riska faktorus, jāiegūst atbilstoša informācija par klientu. Tas ir veicams klienta sākotnējās izpētes ietvaros (sk. publikāciju "Klienta sākotnējās izpētes praktiskie aspekti" žurnālā Bilance Nr. 2 (458) 2020.).

Klienta kopējā riska novērtēšanai būtu lietderīgi sastādīt klienta riska profilu. Klienta riska profila ietvaros jāizanalizē riska faktori, kas noteikti EK ziņojumā, Latvijas NRA un sektoru risku ziņojumos, NILLTPFN likumā, FATF un VID vadlīnijās, kā arī citi riska faktori, kuri pēc likuma subjekta viedokļa piemīt konkrētajam klientam un paaugstina tā kopējo risku.

Katra riska faktora analīzi var ilustrēt ar piemēriem, kas norādīti turpmāk. Tomēr jāpievērš uzmanība, ka šis uzskaitījums nav izsmeļošs un praksē tas jāpapildina, ņemot vērā katra NILLTPFN likuma subjekta sniegto pakalpojumu klāstu un klientu bāzes specifiku.

Klienta juridiskā forma, īpašnieku un PLG struktūra:

klienta juridiskā forma ir sarežģīta vai veidota tā, lai apgrūtinātu PLG identifikāciju;

klienta PLG ir politiski nozīmīga persona;

klients vai tā PLG ir uzturēšanās atļaujas saņēmējs;

klients, tā PLG vai klienta pārstāvēt tiesīgas personas bija krimināli sodīti.

Klienta saimnieciskā vai personiskā darbība:

klients darbojas nozarē, kas pakļauta NILLTPF vai sankciju riskiem;

klienta saimnieciskās darbības rādītāji būtiski atšķiras no nozares vidējiem;

klients realizē investīciju projektus bez bankas finansējuma;

klients darbojas FinTech nozarē — maksājumi, kreditēšana, aktīvu pārvaldīšana un citi pakalpojumi, kurus, izmantojot IT risinājumus, piedāvā finanšu sektora uzņēmumi kā alternatīvu tradicionālajiem banku pakalpojumiem.

Jurisdikcija, ar kuru klients vai tā PLG ir saistīts:

augsta riska trešā valsts;

valsts vai teritorija, kurā pastāv augsts korupcijas risks un noziedzīgu nodarījumu līmenis;

valsts un teritorija, pret kuru ANO, ASV vai ES ir noteikusi finanšu vai civiltiesiskus ierobežojumus,

valsts vai teritorija, kura sniedz finansējumu vai atbalstu teroristu darbībām.

Pakalpojumi un to piegādes kanāli

Analizējot šo riska faktoru, vispirms jāsaprot, kāds ir iemesls pakalpojuma izmantošanai. Piemēram, grāmatvedības kārtošanas nepieciešamība izriet no likumā "Par grāmatvedību" noteiktā klienta pienākuma. Savukārt, sniedzot nodokļu vai finanšu konsultāciju, jānoskaidro, kāds ir mērķis šāda pakalpojuma saņemšanai. Tāpat klients var arī lūgt grāmatvedim vai juristam pārstāvēt to attiecībās ar banku vai citām institūcijām — arī šādā gadījumā jāsaprot, kāds ir mērķis šādam pilnvarojumam.

Pakalpojumu piegādes kanāls jeb veids, kādā klients saņem pakalpojumu, var radīt papildu risku. Pakalpojumu var sniegt klātienē vai neklātienē. Ja pakalpojumu sniegšana notiek klātienē, proti, pakalpojumu līgums tiek slēgts rakstveidā klātienē un ar klientu notiek regulāra klātienes komunikācija, — tas rada mazāku risku.

Savukārt pakalpojumu sniegšana neklātienē, vēl jo vairāk, kad klients bez iemesla izvairās no klātienes komunikācijas, — rada paaugstināto risku. Arī PPS ziņojumā norādīts, ka būtisku risku profesionālo pakalpojumu sniedzējiem rada pakalpojumu sniegšana anonīmiem klientiem, neklātienē un nekonkretizējot lietas.

Risku paaugstinošie faktori

Veicot ar klientu saistīta riska novērtējumu, jāanalizē arī risku paaugstinošie faktori — gan tie, kas noteikti NILLTPFN likuma 11.1 pantā, gan citi, kas piemīt konkrētajam klientam.

Var rasties jautājums — cik daudz risku faktoru jāanalizē? Nav universālas metodes, kas noteiktu uz risku balstītas pieejas saturu un piemērošanu, kā arī nav universāla risku faktoru "komplekta". Risku faktoru izvēle ir katra NILLTPFN likuma subjekta individuāls lēmums, un tas ir atkarīgs no sniegtajiem pakalpojumiem, klientu bāzes un citiem apstākļiem, kas var ietekmēt NILLTF un sankciju riskus.

Piemēram, kredītiestādes atbilstoši Finanšu un kapitāla tirgus komisijas prasībām, veicot klienta riska novērtējumu, analizē vairāk nekā 100 risku paaugstinošos faktorus un izmanto tam riska skaitliskā novērtējuma sistēmas, kas nodrošina automatizētu riska novērtējuma aprēķināšanu. Tomēr profesionālo pakalpojumu sniedzējiem šāda automatizācija nav lietderīga. Arī FATF vadlīnijās ir atzīmēts, ka riska novērtējuma automatizētas sistēmas profesionālo pakalpojumu sniedzējiem īsti neder, jo situācijas, ar kurām tie saskaras savā praktiskajā darbā, grūti sistematizēt un formalizēt.

Svarīgākas ir profesionālo pakalpojumu sniedzēja zināšanas par klientu un tā darbību, vēl jo vairāk, ja šīs zināšanas veidojas ilgtermiņā, kad darījuma attiecības ar klientu ir gadiem. Arī jauna klienta riska identificēšanai un novērtēšanai var piemērot esošo pieredzi līdzīgajos gadījumos vai vērsties pie profesionālā konsultanta pēc padomes.

Riska novērtējuma dokumentēšanas nepieciešamība ir noteikta FATF rekomendācijās un vadlīnijās. Tā FATF vadlīnijās par uz risku bal≠stītu pieeju grāmatvedības profesijā norādīts: "Grāmatvežiem ir vienmēr jāizprot savs NILLTPF risks — attiecībā uz klientiem, valstīm vai ģeogrāfiskajiem reģioniem, pakalpojumiem, darījumiem vai piegādes kanāliem. Šie novērtējumi ir jādokumentē, lai grāmatveži varētu pierādīt savu pamatojumu."

NILLTPFN likums arī prasa veikt riska novērtējuma dokumentēšanu. Tāpēc klienta riska novērtēšanas procesā jāsagatavo speciālais dokuments, kas atspoguļo klienta riska profilu un kurā tiek norādīti visi analizējamie riska faktori un atbilstošie riska līmeņi. Atbildīgais darbinieks, kurš veic klienta riska novērtēšanu, pēc visu risku faktoru un to līmeņu analīzes nosaka klienta kopējo risku, kas varētu būt zems, vidējs vai augsts.

Klientu akceptēšanas politika

FATF vadlīnijās par uz risku bal≠stītu pieeju grāmatvedības profesijā ir norādīts, ka "grāmatvežiem nav pienākuma pilnībā izvairīties no riska. Pat ja pakalpojumi, ko viņi sniedz klientiem, saskaņā ar risku novērtējumu tiek uzskatīti par maz aizsargātiem pret NILLTPF riskiem, tas nenozīmē, ka visi grāmatveži un visi viņu klienti vai pakalpojumi rada paaugstinātu risku, ņemot vērā ieviestos riska mazināšanas pasākumus."

No minētā izriet, ka visu risku kategoriju klienti varētu būt akceptējami. Tas ir atkarīgs no konkrētā NILLTPFN likuma subjekta politikas un riska apetītes jeb no tā, kādu risku konkrēts likuma subjekts ir gatavs uzņemties un kādu ne.

Akceptējot klientu, jāsaprot, kādi riska mazināšanas un pārvaldīšanas pasākumi jāpiemēro, lai efektīvi mazinātu un pārvaldītu konkrētā klienta NILLTPF un sankciju riskus. Jāatceras, ka riska mazināšanas un pārvaldīšanas pasākumi jādokumentē un tie jāizpilda visas turpmākās sadarbības ar klientu laikā.

8 Vadlīnijas Valsts ieņēmumu dienesta uzraugāmajiem Noziedzīgi iegūtu līdzekļu legalizācijas un terorisma un proliferācijas finansēšanas novēršanas likuma subjektiem. https://www.vid.gov.lv/lv/vadlinijas

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.

Noziedzīgi iegūtu līdzekļu legalizācijas un terorisma un proliferācijas finansēšanas novēršanas likuma(turpmāk — NILLTPFN likums) subjektu pienākums ir izveidot iekšējās kontroles sistēmu (turpmāk — IKS). Pamatnoteikums efektīvas IKS izveidošanai — pareizs risku novērtējums, kas ļauj ieviest atbilstošus risku mazināšanas un pārvaldīšanas pasākumus. Tas aizsargā NILLTPFN likuma subjektu no iespējamības būt iesaistītam vai izmantotam noziedzīgi iegūtu līdzekļu legalizācijā, terorisma un proliferācijas finansēšanā, sankciju pārkāpšanā vai apiešanā, zaudēt reputāciju un saņemt uzraudzības institūciju soda sankcijas. Prakse rada, ka risku novērtējumā NILLTPFN…

Noziedzīgi iegūtu līdzekļu legalizācijas un terorisma un proliferācijas finansēšanas novēršanas likuma(turpmāk — NILLTPFN likums) subjektu pienākums ir izveidot iekšējās kontroles sistēmu (turpmāk — IKS). Pamatnoteikums efektīvas IKS izveidošanai — pareizs risku novērtējums, kas ļauj ieviest atbilstošus risku mazināšanas un pārvaldīšanas pasākumus. Tas aizsargā NILLTPFN likuma subjektu no iespējamības būt iesaistītam vai izmantotam noziedzīgi iegūtu līdzekļu legalizācijā, terorisma un proliferācijas finansēšanā, sankciju pārkāpšanā vai apiešanā, zaudēt reputāciju un saņemt uzraudzības institūciju soda sankcijas. Prakse rada, ka risku novērtējumā NILLTPFN…