Uzņēmumu peļņas rādītāji – 9 vairāk vai mazāk zināmi EBIT veidi (3. daļa)

Terēza Korsaka, maģistra grāds ekonomikā un maģistra grāds vadīšanas organizācijā

Finanšu analītiķiem un uzņēmumu vadītājiem lēmumu pieņemšanai var rasties nepieciešamība salīdzināt uzņēmumu rādītājus, tostarp rentabilitāti. Šim nolūkam ir iespējams izmantot dažādus uzņēmumu peļņas rādītājus, ne tikai tos, kas atrodami uzņēmumu peļņas un zaudējumu aprēķinā, bet arī tādus, kuri tajā nav atrodami un kuru aprēķināšanu neregulē ne likumi, ne standarti, bet kuri ir vairāk vai mazāk pazīstami analītiķu aprindās, kā arī tie var būt lietderīgi dažādu finanšu aprēķinu veikšanā un finanšu lēmumu pieņemšanā. Runa ir par dažādiem EBIT rādītājiem, par plašāk un mazāk pazīstamiem, un par…

Finanšu analītiķiem un uzņēmumu vadītājiem lēmumu pieņemšanai var rasties nepieciešamība salīdzināt uzņēmumu rādītājus, tostarp rentabilitāti. Šim nolūkam ir iespējams izmantot dažādus uzņēmumu peļņas rādītājus, ne tikai tos, kas atrodami uzņēmumu peļņas un zaudējumu aprēķinā, bet arī tādus, kuri tajā nav atrodami un kuru aprēķināšanu neregulē ne likumi, ne standarti, bet kuri ir vairāk vai mazāk pazīstami analītiķu aprindās, kā arī tie var būt lietderīgi dažādu finanšu aprēķinu veikšanā un finanšu lēmumu pieņemšanā. Runa ir par dažādiem EBIT rādītājiem, par plašāk un mazāk pazīstamiem, un par to, kā tos var aprēķināt un izmantot.

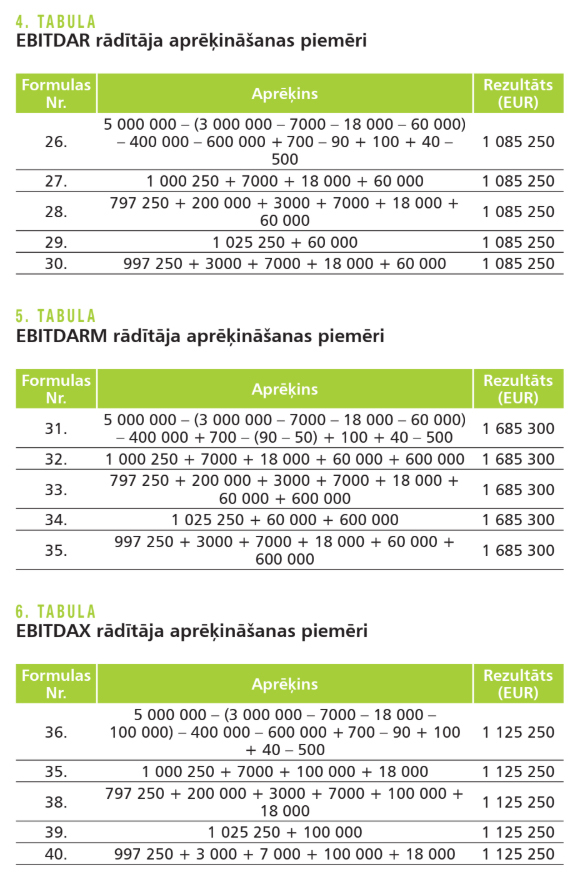

EBITDAX. Kas ir EBITDAX? Kā to aprēķina? Ko norāda EBITDAX?

EBITDAXirpeļņa pirms procentiem, nodokļiem, pamatlīdzekļu nolietojuma izmaksām, dabas resursu un zemes dzīļu ieguves izmaksām, nemateriālo ieguldījumu amortizācijas izmaksām, dabas resursu un zemes dzīļu izpētes izmaksām (Earnings Before Interest, Taxes, Depreciation, Depletion, Amor ti za tion and Exploration Expenses (EBITDAX)).

EBITDAXir retāk izmantojams finanšu rādītājs, lai salīdzinātu tādus uzņēmumus, kas veic naftas un/vai derīgo izrakteņu ieguvi. Šis EBITDAX rādītājs parasti tiek pielietots, lai salīdzinātu naftas, gāzes vai dažādu derīgo izrakteņu uzņēmuma spēju gūt ienākumus no tā darbības attiecīgajā gadā.

EBITDAX rādītāju var aprēķināt, izmantojot 36., 37., 38., 39. vai 40. formulu.

formula

EBITDAX = ieņēmumi jeb neto apgrozījums – izmaksas (izņemot procentu izmaksas, nodokļus, pamatlīdzekļu nolietojuma izmaksas, dabas resursu un zemes dzīļu ieguves izmaksas, nemateriālo ieguldījumu amortizācijas izmaksas, dabas resursu un zemes dzīļu izpētes izmaksas)

formula

EBITDAX = EBIT + pamatlīdzekļu nolietojuma izmaksas + dabas resursu un zemes dzīļu ieguves izmaksas + nemateriālo ieguldījumu amortizācijas izmaksas + dabas resursu un zemes dzīļu izpētes izmaksas

formula

EBITDAX = pārskata gada peļņa vai zaudējumi + nodokļi + procenti + pamatlīdzekļu nolietojuma izmaksas + dabas resursu un zemes dzīļu ieguves izmaksas + nemateriālo ieguldījumu amortizācijas izmaksas + dabas resursu un zemes dzīļu izpētes izmaksas

formula

EBITDAX = EBITDA + dabas resursu un zemes dzīļu ieguves izmaksas + dabas resursu un zemes dzīļu izpētes izmaksas

formula

EBITDAX = EBT + procenti + pamatlīdzekļu nolietojuma izmaksas + dabas resursu un zemes dzīļu ieguves izmaksas + nemateriālo ieguldījumu amortizācijas izmaksas + dabas resursu un zemes dzīļu izpētes izmaksas

Pielietojot 35., 36., 37., 38.vai 39. formulu, ir jāiegūst viens un tas pats aprēķina rezultāts.

FORBES publicētajā rakstā Chesapeake Provides The Blueprint For Energy Companies In 2019: Focus On Margins norāda uz EBITDAX rādītāja nozīmīgumu ne tikai dažādu nozaru uzņēmumu vērtēšanai, bet it īpaši naftas un gāzes uzņēmu vērtēšanai.

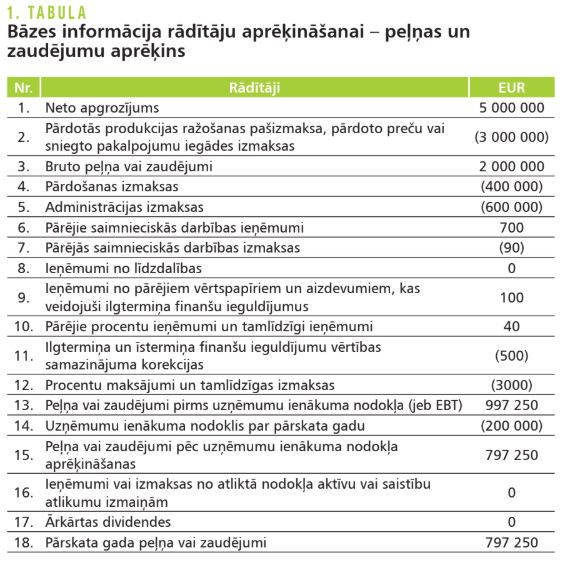

Lai ilustrētu iepriekšminēto rādītājuaprēķināšanu, par pamatu tiek izmantota 1. tabulā norādītā informācija, kā arī papildu informācija.

Praktisku piemēru demonstrēšanai tiek pieņemts, ka nemateriālo ieguldījumu amortizācijas izmaksas ir 7000 EUR, pamatlīdzekļu nolietojuma izmaksas ir 18 000 EUR. Tā kā šīs izmaksas nav atsevišķi nošķirtas peļņas zaudējumu aprēķinā, tiek pieņemts, ka abas šīs izmaksas tiek iekļautas postenī «Pārdotās produkcijas ražošanas paš izmaksa, pārdoto preču vai sniegto pakalpojumu iegādes izmaksas». Savukārt neparedzētie (ārkārtas) zaudējumi ir 50 EUR, un, tā kā tie nav atsevišķi nošķirti peļņas un zaudējumu aprēķinā, tiek pieņemts, ka šīs izmaksas tiek iekļautas postenī «Pārējās saimnieciskās darbības izmaksas. Tiek pieņemts, ka mārketinga izmaksas ir 90 000 EUR, kas ir iekļautas peļņas un zaudējumu aprēķina postenī «Pārdošanas izmaksas». Tiek pieņemts, ka uzņēmumam nav pārstrukturēšanas izmaksas, bet nomas izmaksas ir 60 000 EUR, kas ir iekļautas postenī «Pārdotās produkcijas ražošanas paš izmaksa, pārdoto preču vai sniegto pakalpojumu iegādes izmaksas». Un, tā kā arī dabas resursu un zemes dzīļu ieguves izmaksas un dabas resursu un zemes dzīļu izpētes izmaksas atsevišķi nav nošķirtas peļņas vai zaudējumu aprēķinā, tiek pieņemts, ka tās ir 100 000 EUR, kas ir iekļautas postenī «Pārdotās produkcijas ražošanas pašizmaksa, pārdoto preču vai sniegto pakalpojumu iegādes izmaksas».

EBITDAMrādītāja aprēķināšanas piemēri skatāmi 3. tabulā (EBITDAM rādītāja pirmais skaidrojums tiek apzīmēts ar burtu «a», bet EBITDAM rādītāja otrais skaidrojums tiek apzīmēts ar burtu «b»). Jo, kā jau minēts, EBITDAM rādītājam ir divas dažādas definīcijas un divi dažādi skaidrojumi.

Dažādi EBIT rādītāji ir peļņas rādītāji, ko izmanto analītiķi, lai kopumā varētu iegūt objektīvāku priekšstatu par uzņēmumiem un salīdzināt tādus uzņēmumus, kuriem ir dažādas procentu, nodokļu, pamatlīdzekļu nolietojuma, nemateriālo ieguldījumu amortizācijas izmaksas, dažādas nomas izmaksas, pārvaldības (administrācijas) izmaksas, mārketinga izmaksas vai citas izmaksas, kuriem šīs izmaksas ir atšķirīgas vai ja tās nav tieši atkarīgas no uzņēmuma pamatdarbības.

EBIT rādītāji tiek iegūti, no pārskata gada peļņas vai zaudējumiem izslēdzot tādas izmaksas, kuras faktiski lēmumu pieņemšanai un uzņēmumu salīdzināšanai nav būtiskas.

EBIT rādītāji parasti ir augstāki par pārskata gada peļņu. Tādēļ ir jāsaprot, ka, aprēķinot šos rādītājus, tās izmaksas, kas tiek izslēgtas no aprēķina, ir reālas izmaksas. Tas savukārt ir jāņem vērā, lai nerastos nepareizs priekšstats par uzņēmumu darbību, it īpaši tas jāņem vērā uzņēmumu īpašniekiem, kuriem izmaksājamo dividenžu lielums ir atkarīgs no pārskata gada peļņas.

EBIT rādītāju aprēķināšanai nepieciešamo informāciju var ņemt no peļņas vai zaudējumi aprēķina, vai, gadījumā ja aprēķiniem nepieciešamās izmaksas nav atsevišķi nošķirtas peļņas zaudējumu aprēķinā, aprēķiniem ir nepieciešama papildu informācija.

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.

Finanšu analītiķiem un uzņēmumu vadītājiem lēmumu pieņemšanai var rasties nepieciešamība salīdzināt uzņēmumu rādītājus, tostarp rentabilitāti. Šim nolūkam ir iespējams izmantot dažādus uzņēmumu peļņas rādītājus, ne tikai tos, kas atrodami uzņēmumu peļņas un zaudējumu aprēķinā, bet arī tādus, kuri tajā nav atrodami un kuru aprēķināšanu neregulē ne likumi, ne standarti, bet kuri ir vairāk vai mazāk pazīstami analītiķu aprindās, kā arī tie var būt lietderīgi dažādu finanšu aprēķinu veikšanā un finanšu lēmumu pieņemšanā. Runa ir par dažādiem EBIT rādītājiem, par plašāk un mazāk pazīstamiem, un par…

Finanšu analītiķiem un uzņēmumu vadītājiem lēmumu pieņemšanai var rasties nepieciešamība salīdzināt uzņēmumu rādītājus, tostarp rentabilitāti. Šim nolūkam ir iespējams izmantot dažādus uzņēmumu peļņas rādītājus, ne tikai tos, kas atrodami uzņēmumu peļņas un zaudējumu aprēķinā, bet arī tādus, kuri tajā nav atrodami un kuru aprēķināšanu neregulē ne likumi, ne standarti, bet kuri ir vairāk vai mazāk pazīstami analītiķu aprindās, kā arī tie var būt lietderīgi dažādu finanšu aprēķinu veikšanā un finanšu lēmumu pieņemšanā. Runa ir par dažādiem EBIT rādītājiem, par plašāk un mazāk pazīstamiem, un par…