Izveidot kontu

Laipni gaidīti! reģistrēties kontam

Parole tiks nosūtīta uz e-pastu.

Paroles atgūšana

Atgūt savu paroli

Parole tiks nosūtīta uz e-pastu.

Vai, aizejot pensijā, VSAOI mēdz palielināties?

Maija Grebenko, Mg.sci.oec., žurnāla Bilance galvenā redaktore

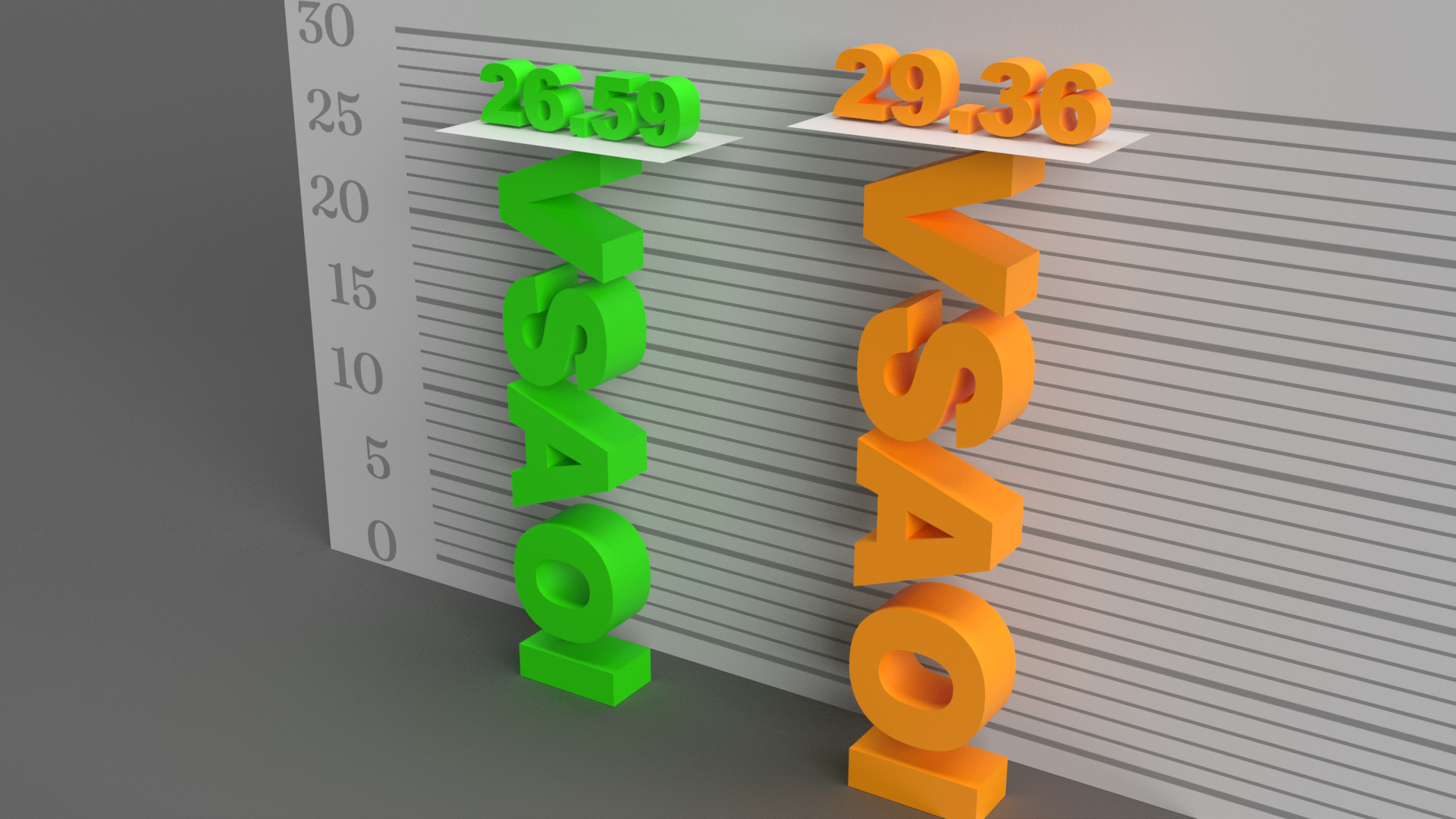

Esmu prakses veterinārārste, un man ir reģistrēta saimnieciskā darbība. Vienlaikus apsaimniekoju savu nekustamo īpašumu un no kopējiem ienākumiem kā pašnodarbinātā persona veicu sociālās apdrošināšanas iemaksas pēc likmes 26,59%. Oktobrī sasniegšu pensijas vecumu, un mani brīdināja, ka, turpinot praksi, manas iemaksas no novembra būs pēc lielākas likmes — 29,36%. Kāpēc tā? Atbilde Saskaņā ar Valsts sociālās apdrošināšanas (VSA) likuma 14. panta 2. daļu pašnodarbinātā obligāto iemaksu objekts ir brīvi izraudzīti ienākumi no preču ražošanas, darbu izpildes, pakalpojumu sniegšanas (..) un citi…

Esmu prakses veterinārārste, un man ir reģistrēta saimnieciskā darbība. Vienlaikus apsaimniekoju savu nekustamo īpašumu un no kopējiem ienākumiem kā pašnodarbinātā persona veicu sociālās apdrošināšanas iemaksas pēc likmes 26,59%. Oktobrī sasniegšu pensijas vecumu, un mani brīdināja, ka, turpinot praksi, manas iemaksas no novembra būs pēc lielākas likmes — 29,36%. Kāpēc tā? Atbilde Saskaņā ar Valsts sociālās apdrošināšanas (VSA) likuma 14. panta 2. daļu pašnodarbinātā obligāto iemaksu objekts ir brīvi izraudzīti ienākumi no preču ražošanas, darbu izpildes, pakalpojumu sniegšanas (..) un citi…

Lai turpinātu lasīt, iegādājies abonementu

BilancePLZ ar 7 dienu izmēģinājumu par 1€

€ 24,99 /mēnesī

Ikmēneša abonements

- Bezlimita pieeja VISIEM portāla un žurnāla rakstiem 1 lietotājam

- E-žurnāls BILANCE

- Iekļauts juridisko padomu saturs

- 7 dienu izmēģinājums tikai par 1€ (ar automātisku turpināšanu)

0,74€ /dienā

BILANCE internetā

+ BilancePLZ

€ 269 /gadā

12 mēnešu abonements

- Bezlimita pieeja VISIEM portāla un žurnāla rakstiem 3 lietotājiem

- E-žurnāls BILANCE

- Iekļauts juridisko padomu saturs

- Dāvanā 100+ semināru videotēka vairāk nekā 5000 € vērtībā!

|

Jau ir abonements? Pieslēdzies |

.

Pierakstīties

Lūdzu, ielogojieties, lai komentētu

0 Komentāri

jaunākie

Esmu prakses veterinārārste, un man ir reģistrēta saimnieciskā darbība. Vienlaikus apsaimniekoju savu nekustamo īpašumu un no kopējiem ienākumiem kā pašnodarbinātā persona veicu sociālās apdrošināšanas iemaksas pēc likmes 26,59%. Oktobrī sasniegšu pensijas vecumu, un mani brīdināja, ka, turpinot praksi, manas iemaksas no novembra būs pēc lielākas likmes — 29,36%. Kāpēc tā?

Esmu prakses veterinārārste, un man ir reģistrēta saimnieciskā darbība. Vienlaikus apsaimniekoju savu nekustamo īpašumu un no kopējiem ienākumiem kā pašnodarbinātā persona veicu sociālās apdrošināšanas iemaksas pēc likmes 26,59%. Oktobrī sasniegšu pensijas vecumu, un mani brīdināja, ka, turpinot praksi, manas iemaksas no novembra būs pēc lielākas likmes — 29,36%. Kāpēc tā?