Vai atvaļinājuma laikā jāapmaksā svētku dienas? Kāpēc?

Maija Grebenko, Mg.sci.oec.,

praktiskās grāmatvedības speciāliste

Lai noskaidrotu un saprastu kādu problēmu likuma (–u) līkločos, ir svarīgi ievērot noteiktu terminoloģiju. Diemžēl ar terminoloģijas brīvu (paviršu) piemērošanu bieži vien īsti neveicas. Kas bija «normālais darba laiks»? Viens no it kā vienkāršiem terminiem, kas lietojams darba tiesiskajās attiecībās, ir «normālais darba laiks». Atgriežoties vairākus gadu desmitus atpakaļ, par normālo darba laiku tika uzskatīts darba laiks darba dienās no pirmdienas līdz sestdienai (vēlāk — līdz piektdienai) ar dažādu stundu skaitu darba dienā, bet konkrētu stundu skaitu nedēļā —…

Lai noskaidrotu un saprastu kādu problēmu likuma (–u) līkločos, ir svarīgi ievērot noteiktu terminoloģiju. Diemžēl ar terminoloģijas brīvu (paviršu) piemērošanu bieži vien īsti neveicas.

Kas bija «normālais darba laiks»?

Viens no it kā vienkāršiem terminiem, kas lietojams darba tiesiskajās attiecībās, ir «normālais darba laiks». Atgriežoties vairākus gadu desmitus atpakaļ, par normālo darba laiku tika uzskatīts darba laiks darba dienās no pirmdienas līdz sestdienai (vēlāk — līdz piektdienai) ar dažādu stundu skaitu darba dienā, bet konkrētu stundu skaitu nedēļā — 40 vai 35. Proti, ja svētku diena bija iekritusi kādā darba dienā (nedēļas vidū), tā netika iekļauta «normālā darba laikā», proti, tas kļuva mazāks. Tādējādi visas normālā darba laika stundas tika summētas un katram mēnesim noteikts savs normālais darba laiks.

Pēc tāda principa gadiem ilgi (un arī patlaban) ik gadu tiek veidots darba laika kalendārs četriem pamata darba laikiem (40 vai 35 stundas nedēļā, kad jāstrādā 5 vai 6 darba dienas nedēļā). Šāds kalendārs ir saprotams un viegli lietojams; tas satur gandrīz visu grāmatvedim nepieciešamo informāciju par svētku dienām, normālā darba laika dienu un stundu kopsummas par ceturkšņiem un gadu.

Kas kļuva par «normālo» darba laiku?

Darba likums stājās spēkā 2002. gada 1. jūnijā, un likuma 131. pantā noteikts, ka darbinieka normālais dienas darba laiks nedrīkst pārsniegt astoņas stundas, bet normālais nedēļas darba laiks — 40 stundas (par 35 stundām — citā reizē). Dienas darba laiks šā likuma izpratnē ir darba laiks diennakts periodā. Katrā gadījumā 40 darba stundas nedēļā Darba likumā nav nosauktas par nedēļas normālo darba laiku.

Iznāk, ka jebkurš darba laiks var tikt uzskatīts par normālo, ja vien darba devējs to noteicis mazāku par 8 stundām dienā un arī mazāku par 40 stundām nedēļā. Vienlaikus DL 134. pantā atļauta darba devēja un darbinieka vienošanās par nepilna darba laika noteikšanu, kas ir īsāks par normālo dienas vai nedēļas darba laiku. No vienas puses, ja mazāk stundu dienā/nedēļā — tik un tā tas ir normālais darba laiks, no otras puses, ja to stundu mazāk — tas ir nepilns darba laiks?!

Ķirsīti uz tortes sagaidījām, kad mainījās pieeja minimālās stundas tarifa likmes noteikšanai (2015. gada 14. novembra MK noteikumu Nr. 656 ar grozījumiem). Darba likuma normu piemērošanu skaidro vairāki MK noteikumi, bet minētie, diemžēl, ir vienīgie, kas konkrēti veltīti grāmatvežiem.

Pirmkārt, noteikumi nosaka minimālo mēneša darba algas apmēru normālā darba laika ietvaros (mainās minimālā alga valstī — tiek grozīti noteikumi). Vienlaikus noteikumi skaidro minimālās stundas tarifa likmes aprēķināšanas kārtību.

Minimālo stundas tarifa likmi aprēķina (eiro, ar četrām zīmēm pēc komata), dalot minimālo mēneša darba algu (2023. gadā — 620 eiro, 2024. gadā — 720 eiro) ar normālā darba laika stundu skaitu konkrētajā mēnesī.

Tālāk seko skaidrojums, kas ir normālā darba laika stundu skaits mēnesī: piecu dienu darba nedēļa un 40 stundas nedēļā vai piecu dienu darba nedēļa un 35 stundas nedēļā, vai sešu dienu darba nedēļa un 40 stundas nedēļā, vai sešu dienu darba nedēļa un 35 stundas nedēļā, tai skaitā svētku dienu stundu skaits (!), ja darbinieks neveic darbu svētku dienā, kas iekrīt darbiniekam noteiktajā darba dienā.

Lūk, šādā veidā Ministru kabineta noteikumi precizēja likuma tekstu (kaut gan jābūt otrādi), jo aprēķinus (šoreiz — likmes) ir iespējams veikt, vienīgi izmantojot konkrētus skaitļus, nevis vārdus «ne mazāk/ne vairāk par kaut ko».

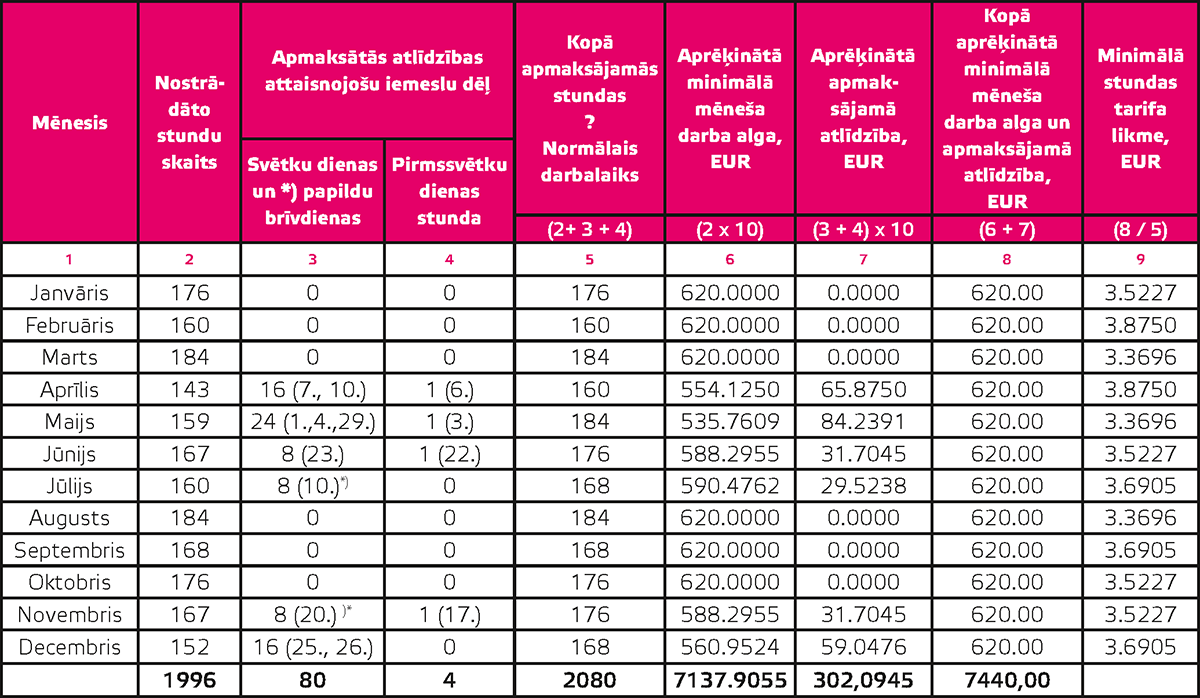

Apmēram šādi izskatās viena no izplatītākām 2023. gada tabulām, atbilstoši grozījumiem likumā «Par svētku,atceres un atzīmējamām dienām», kas saistīti ar papildu svētku dienu 29. maijā.

Minimālās stundas tarifa likmes apmērs darbiniekiem, kuri strādā 5 darba dienu nedēļu un 40 stundas nedēļā pa 2023. gada mēnešiem

Neskatoties uz to, ka tabulas 5. ailē «apmaksājamo stundu skaits» uzrādīto stundu kopsumma pilnīgi sakrīt ar katra mēneša stundu skaitu darbdienās (par pamatu ņemot 40 stundas nedēļā) kā arī to, ka noteikumu formulā šīs stundas tieši nosauktas par normālo darba laiku, arī ministrija neuzdrošinājās nosaukt tās par — normālā darba laika stundām.

Dalot minimālo mēneša algu (620,00) ar normālā darba laika stundu skaitu (kas norādīts 5. ailē), iegūsim minimālo stundas tarifa likmi (šeit — 9. aile). Tāda pieeja katru mēnesi nodrošina darbiniekam gan nostrādāto stundu apmaksu, gan atlīdzību par attaisnoto prombūtni, kopā — ne mazāk par 620 eiro. Tomēr jāņem vērā, ka dalot minimālo mēneša algu ar visām mēneša stundām (ar normālo darba laiku), stundas vidējā izpeļņa būs mazāka salīdzinoši ar to, ja tā būtu iegūta, dalot 620 ar nostrādāto stundu skaitu.

Bet kā būtu, ja grāmatvedim nepieciešama vidējā izpeļņa, aprēķinot darbinieka atvaļinājuma laiku, darbnespēju vai citu attaisnoto prombūtni? Svētku dienas, kas sakrīt ar darbinieka darba dienām, mēdz būt arī atvaļinājuma un darbnespējas laikā. Apskatīsim gadījumu, kad aprēķins veicams darbiniekam ar minimālo darba algu (ar minimālo stundas likmi), pieņemot, ka viņam nav pienākuma strādāt svētku dienās.

Atvaļinājums pirmajā pusgadā

Nosakot vidējo izpeļņu ikgadējā apmaksātā atvaļinājuma apmaksai, jāvadās pēc DL normām, kuras ir vienādas visiem darbiniekiem, neatkarīgi no nodarbinātības un no algas lieluma: vidējās izpeļņas noteikšanai izmanto pēdējo sešu kalendāra mēnešu informāciju (algas, piemaksas, prēmijas) vai kādā citā periodā. Un, ja runa ir par atvaļinājumu gada pirmajā pusgadā, tad vēršam uzmanību uz to, ka dati minētajos sešos kalendāra mēnešos vairāk vai mazāk būs daļēji no iepriekšējā gada, kad minimālā mēneša alga bija tikai 500 eiro (turklāt šāda situācija atkārtosies arī nākamgad, kad minimālā alga būs 720 eiro un jebkurā citā, kad iepriekšēja gada alga mainīsies uz ievērojami lielāku).

Piemērs

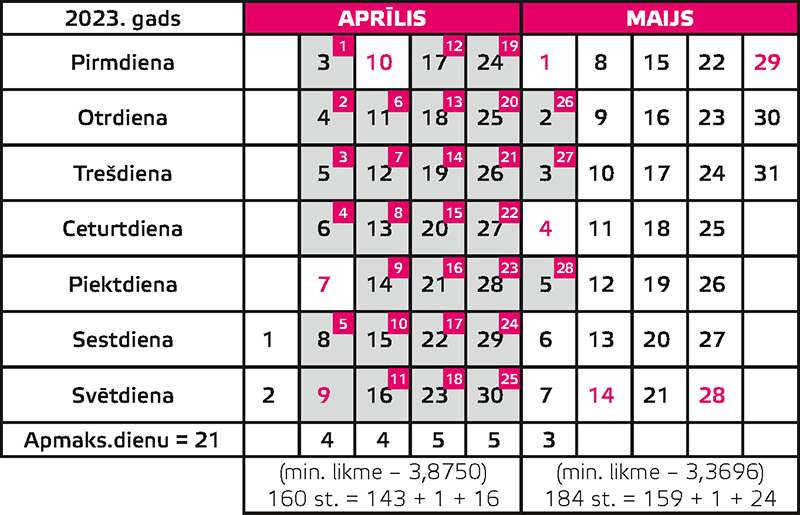

Atvaļinājums piešķirts no 3. aprīļa uz četrām kalendāra nedēļām, neskaitot svētku dienas, un tas nozīmē — līdz 5. maijam (ieskaitot), sk. kalendāru. Šādu normu jāievēro, piešķirot atvaļinājumu attiecībā pret visām svētku dienām un attiecībā pret visiem darbiniekiem. Darbiniekam ir noteikta minimālā stundas tarifa likme, iesniegta algas nodokļa grāmatiņa, normālais darba laiks, nav apgādājamo, nav noteikta invaliditāte.

Kalendārs

Vispirms atceramies DL 74. panta 1. daļā minēto par attaisnotās prombūtnes apmaksu:

Darba devējam ir pienākums izmaksāt šā panta trešajā daļā noteikto atlīdzību [darba samaksa vai vidējā izpeļņa — akordniekiem], ja darbinieks neveic darbu attaisnojošu iemeslu dēļ, īpaši gadījumos, kad darbinieks:

8) neveic darbu svētku dienā, kas iekrīt darbiniekam noteiktajā darba dienā.

Darba devēja pienākums apmaksāt svētku dienu (aprēķināt atlīdzību), kurā darbinieks nav strādājis, būtu viennozīmīgi saprotams, jo darbiniekam ir liegta iespēja pelnīt šajā dienā no viņa neatkarīga iemesla dēļ. Tomēr no tā neseko, ka šādas dienas būtu jāapmaksā arī slimības laikā, esot atvaļinājumā vai kādā citā attaisnotajā prombūtnē.

Par ikgadējā apmaksātā atvaļinājuma vai apmaksātā papildatvaļinājuma laiku izmaksājamās samaksas summu aprēķina, dienas vai stundas vidējo izpeļņu reizinot ar darba dienu vai stundu skaitu atvaļinājuma laikā.

Ja darbiniekam noteikts normālais darba laiks, tad gada laikā agri vai vēlu būs svētku dienas, kas sakritīs ar darba dienu, un darba devējam būs jāmaksā atlīdzība. Ar to autors tikai precizē: svētku diena nedēļas vidū ir darbinieka darba diena, tā būs apmaksāta, bet tajā nav jāstrādā.

Jāņem vērā arī DL noteiktais par svētku dienu neieskaitīšanu atvaļinājuma periodā (atvaļinājuma pagarināšana), kā arī dažādu apmaksājamo dienu skaitu, kad atvaļinājums tiek «pagarināts» uz svētku dienu rēķina. Pagarināšana uzrādīta pēdiņas, jo likumā nav tāda termina. Vienkārši atvaļinājums kļūst garāks, jo svētku dienas netiek iekļautas atvaļinājuma kalendāro dienu skaitā.

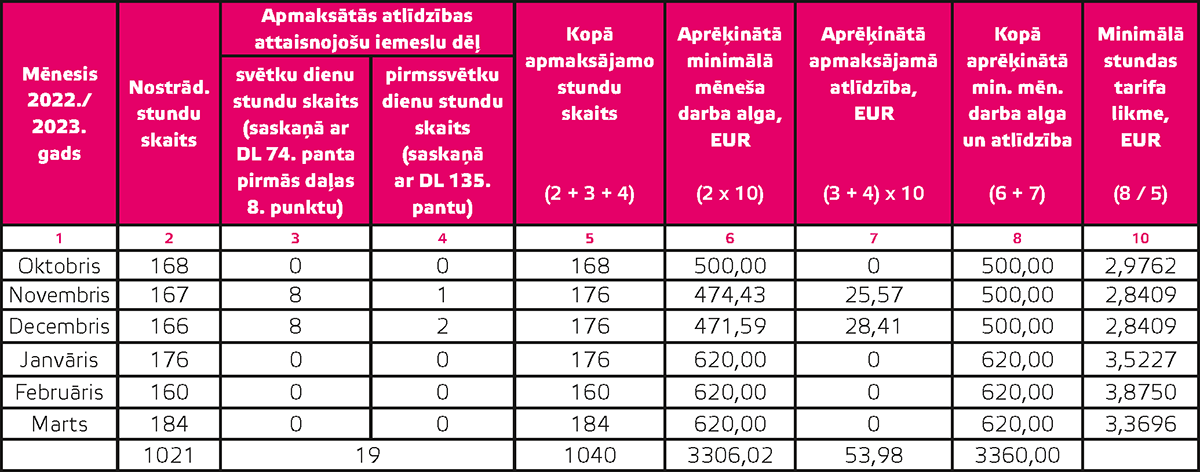

Atvaļinājuma naudas aprēķinam izmantojam darba samaksas datus iepriekšējos sešos mēnešos (sk. 1. tabulu).

1. tabula

Nosakot dienas/stundas vidējo izpeļņu, darba samaksa izvēlētajā periodā (1. tabulas 6. aile) jādala ar nostrādāto dienu/stundu skaitu šajā periodā (1. tabulas 2. aile). DL 75. panta 4. daļas skaidrojums: par nostrādātajām dienām netiek uzskatītas darbnespējas, atvaļinājuma un attaisnotās prombūtnes dienas/stundas, kaut arī tās ir apmaksātas.

Praktiski tas nozīmē, ka, nosakot vidējo izpeļņu jebkurai vajadzībai, grāmatvedim jāņem vērā vienīgi samaksa par nostrādāto laiku(alga, piemaksas, prēmijas) un jāignorē citas aprēķinātās summas. Bet to var paveikt vienīgi tad, ja nosacītajā periodā attaisnotās prombūtnes (nestrādāšanas) gadījumus aprēķina un uzrāda atsevišķi, t.sk. atlīdzību par svētku dienām, kad «neļāva» strādāt! Starp citu, prombūtnes gadījumu ir pietiekams skaits, nevis tikai svētku dienu apmaksa (sk. DL 74. panta 1. un 6. daļu).

Autors uzskata, ka tas attiecas uz visiem darbiniekiem, proti, ar dažādām algām.

Tomēr atceramies, ka darba devējs ir tiesīgs izvēlēties darbiniekam labvēlīgāku aprēķinu, un nav aizliegts maksāt vairāk nekā iznāk, ievērojot likuma «burtu».

Vidējās stundas likmes aprēķins, kas tiks izmantots atvaļinājuma apmaksai aprīlī un maijā:

3306,02 : 1021 = 3,2380 eiro

Saskaņā ar DL 75. panta 8. daļu par ikgadējā apmaksātā atvaļinājuma (..) laiku izmaksājamās (jāsaprot — aprēķinātās) samaksas summu nosaka, (..) stundas/dienas vidējo izpeļņu reizinot ar (..) stundu/dienu skaitu atvaļinājuma laikā.

NB!Darba likumā nav minēta prasība palielināt atvaļinājuma naudas summu, ja tā nenodrošina darbiniekam minimālo mēneša algu!

Ja darbiniekam noteikts normālais darba laiks, tad par 18 aprīlī esošajām atvaļinājuma dienām būtu jāapmaksā 144 stundas. Pārējo darba dienu/stundu aprīlī vairs nav (ja būtu, tad — 3,8750).

(144 × 3,2380) = 466,27 eiro (?)

Atceramies, ka minimālā stundas tarifa likme tiek aprēķināta, ņemot vērā apmaksājamo svētku dienā stundu (–as), ja svētku diena sakrīt ar darbinieka darba dienu. Saīsināto vismaz par vienu stundu pirmssvētku darba dienas ilgumu ņemam vērā, uzskatot, ka visas atvaļinājuma dienas (arī pirmssvētku) ir astoņas stundas ilgas. Vienīgi — jāizvēlas, vai tā būtu apmaksājama ar konkrēta mēneša minimālo stundas likmi, vai vidējo stundas likmi.

Ja darbinieks atvaļinājuma periodā būtu strādājis, viņam būtu aprēķināta atlīdzība par svētku dienām (8 + 8), jo mēneša minimālā likme bija noteikta, ņemot vērā attaisnotās prombūtnes stundas, tādēļ autors uzskata, ka svētku dienas būtu apmaksājamas arī atvaļinājuma laikā (īpaši gada pirmajā pusgadā).

Maijā atvaļinājuma apmaksājamo dienu skaits ir 3 (stundu skaits — 24). Pēc atvaļinājuma darbiniekam jānostrādā 17 darba dienas (136 stundas, minimālā stundas likme maijā — 3,3696) un jāaprēķina atlīdzība par 29. maiju. Pieļauju, ka pirmssvētku stunda (par 3. maiju) būtu jāapmaksā pēc maija minimālās stundas likmes (nevis stundas vidējās).

Bet jāņem vērā arī divas svētku dienas atvaļinājuma laikā, par kurām paredzēta atlīdzība, jo, nosakot minimālo stundas likmi, bija ņemtas vērā svētkos esošās stundas. Kopā maijā jābūt apmaksātām 184 stundām. Kā redzam, veidojas situācija, kas analoģiska aprīļa aprēķinam, jo nav aprēķināta atlīdzība par svētku dienu (1. un 4. maiju).

Neskatoties uz to, ka atvaļinājums tiek pagarināts par svētku dienām un tās ir apmaksātas, darbiniekam netiek aprēķināta pat minimālā mēneša alga. Ja jūnijā aprēķinātā darba samaksa nesegs starpību līdz 620 eiro abos mēnešos, minimālās sociālās iemaksas darba devējam ir garantētas!

NB!Šī raksta secinājumi attiecas tikai uz situāciju, kad darbinieka stundas likme tiek aprēķināta ņemot vērā svētku dienu stundas, bet darbiniekam nav jāstrādā svētku dienās!

Par valsts noteiktās minimālās mēneša darba algas nenodrošināšanu, ja persona nodarbināta normālo darba laiku, vai minimālās stundas tarifa likmes nenodrošināšanu, kā arī par minimālās darba algas apmēra nenodrošināšanu, ja minimālo darba algu nozarē nosaka šā likuma 18. panta ceturtajā daļā noteiktajā kārtībā noslēgtā ģenerālvienošanās, piemēro naudas sodu darba devējam — fiziskajai personai — no astoņdesmit sešām līdz simt četrpadsmit naudas soda vienībām, bet juridiskajai personai — no simt septiņdesmit līdz tūkstoš četrsimt divdesmit naudas soda vienībām.

Ja darbiniekiem aprēķinātā vidējā izpeļņa par darbu normālā darba laika ietvaros ir mazāka par [620 eiro], vidējās izpeļņas summu nosaka, palielinot aprēķināto summu par starpību starp [620 eiro] un aprēķināto vidējo izpeļņu.

Tas nozīmē, ka aprīlī nevis jāaprēķina atlīdzība ar prombūtni, bet jāveic papildu grāmatojums:

D 7210 K 5610 — 153,73 eiro (620,00 – 466,27)

Savukārt maijā:

D 7210 K 5610 — 57,06 eiro(620,00 – 562,94)

Protams, šādam nosacījumam labāk būtu iekļautam likuma tekstā, nevis noteikumos, jo vidējo izpeļņu izmanto ne tikai atvaļinājumu, bet arī darbnespējas apmaksai. Piemēram, kāda starpība būtu izmantojama A lapas apmaksas palielināšanai, ja vidējās izpeļņas algoritms (75. pantā) palika nemainīgs?

Rakstā uzskatāmības dēļ izmantots piemērs ar minimālo algu, tomēr princips saglabājas arī tad, ja vidējās izpeļņas noteikšanas mēnešos darba samaksa bija mazāka par patlaban esošo.

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.

Lai noskaidrotu un saprastu kādu problēmu likuma (–u) līkločos, ir svarīgi ievērot noteiktu terminoloģiju. Diemžēl ar terminoloģijas brīvu (paviršu) piemērošanu bieži vien īsti neveicas. Kas bija «normālais darba laiks»? Viens no it kā vienkāršiem terminiem, kas lietojams darba tiesiskajās attiecībās, ir «normālais darba laiks». Atgriežoties vairākus gadu desmitus atpakaļ, par normālo darba laiku tika uzskatīts darba laiks darba dienās no pirmdienas līdz sestdienai (vēlāk — līdz piektdienai) ar dažādu stundu skaitu darba dienā, bet konkrētu stundu skaitu nedēļā —…

Lai noskaidrotu un saprastu kādu problēmu likuma (–u) līkločos, ir svarīgi ievērot noteiktu terminoloģiju. Diemžēl ar terminoloģijas brīvu (paviršu) piemērošanu bieži vien īsti neveicas. Kas bija «normālais darba laiks»? Viens no it kā vienkāršiem terminiem, kas lietojams darba tiesiskajās attiecībās, ir «normālais darba laiks». Atgriežoties vairākus gadu desmitus atpakaļ, par normālo darba laiku tika uzskatīts darba laiks darba dienās no pirmdienas līdz sestdienai (vēlāk — līdz piektdienai) ar dažādu stundu skaitu darba dienā, bet konkrētu stundu skaitu nedēļā —…