Komentārs par VID semināru “PVN un grāmatvedības piemērošana ēdienu piegādēm, izmantojot mobilās lietotnes”

Redakcija

Jāatzīst, ka ārkārtējā situācija ir nesusi arī labas lietas un viena no tām ir tāda, ka Valsts ieņēmumu dienests ir kļuvis pieejamāks ar semināriem un skaidrojošo informāciju. Domājams, VID ir ieguvis labāku atgriezenisko saiti par savu sniegto informāciju, jo nodokļu maksātājiem ir iespēja uzreiz uzdot jautājumu tiem ekspertiem, kuri konkrēto lietu pārzina vislabāk tieši VID struktūrā. Noskatoties novembra semināru "PVN un grāmatvedības piemērošana ēdienu piegādēm, izmantojot mobilās lietotnes", radās pārdomas un komentārs par seminārā piedāvāto grāmatvedības uzskaiti. Mūsuprāt, nekorekti ir piedāvāts, ka transportēšanas pakalpojums ēdināšanas uzņēmumam, kura ēdiens tiek piegādāts klientam,…

Jāatzīst, ka ārkārtējā situācija ir nesusi arī labas lietas un viena no tām ir tāda, ka Valsts ieņēmumu dienests ir kļuvis pieejamāks ar semināriem un skaidrojošo informāciju. Domājams, VID ir ieguvis labāku atgriezenisko saiti par savu sniegto informāciju, jo nodokļu maksātājiem ir iespēja uzreiz uzdot jautājumu tiem ekspertiem, kuri konkrēto lietu pārzina vislabāk tieši VID struktūrā.

Noskatoties novembra semināru "PVN un grāmatvedības piemērošana ēdienu piegādēm, izmantojot mobilās lietotnes", radās pārdomas un komentārs par seminārā piedāvāto grāmatvedības uzskaiti. Mūsuprāt, nekorekti ir piedāvāts, ka transportēšanas pakalpojums ēdināšanas uzņēmumam, kura ēdiens tiek piegādāts klientam, ir jāuzskaita kā "pārējās saimnieciskās darbības izmaksas" un attiecīgi peļņas vai zaudējuma aprēķinā šīs izmaksas jāuzrāda postenī "Pārējās saimnieciskās darbības izmaksas". Pietrūka arī komentāra, par kuru no PZA shēmām tiek stāstīts.

Analizēsim piemēru, ja ēdināšanas uzņēmums sagatavo PZA, kas ir klasificēts pēc izdevumu funkcijām, kas ir viens no populārākiem PZA veidiem.

Piemērs

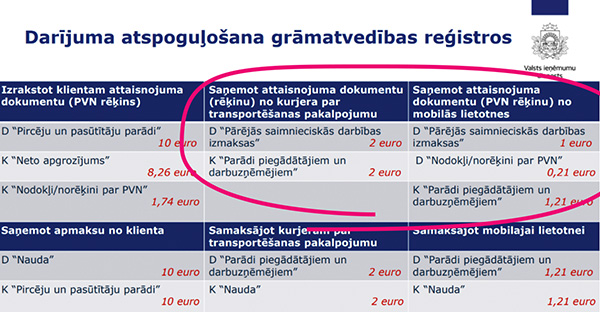

Klients, izmantojot mobilo lietotni, pasūta picu par 10 eiro, ieskaitot pievienotās vērtības nodokli (turpmāk — PVN). Samaksa tiek veikta bezskaidrā naudā. Saskaņā ar līguma nosacījumiem kurjers transportēšanas pakalpojumu sniedz ēdinātājam. Savukārt ēdinātājs picas piegādes vērtībā iekļauj transportēšanas un saskarnes (mobilās lietotnes) pakalpojumu vērtību. Ēdinātājs par picu un tās piegādi klientam izraksta PVN rēķinu, kuru izsniedz pēc pieprasījuma.

Ēdinātājs saņem kurjera rēķinu par transportēšanas pakalpojumu 2 eiro apmērā bez PVN, jo kurjers nav reģistrēts PVN maksātājs. Un ēdinātājs saņem PVN rēķinu no mobilās lietotnes uzturētāja, kurā norādīta saskarnes pakalpojuma vērtība 1 eiro un PVN 0,21 eiro.

VID ieteiktie grāmatojumi redzami attēlā, kas iegūts no VID attiecīgā semināra materiāliem.

1. attēls

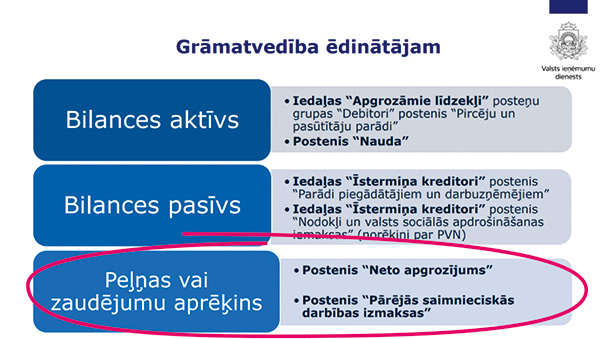

Un ēdinātājam, šos darījumus uzrādot PZA, būtu jāizmanto PZA posteņi "Neto apgrozījums" un "Pārējās saimnieciskās darbības izmaksas", kā redzams prezentācijas materiālā.

Neto apgrozījums ir ieņēmumi no produkcijas vai preču pārdošanas un pakalpojumu sniegšanas, no kuriem atskaitīta tirdzniecības atlaide un citas piešķirtās atlaides, kā arī pievienotās vērtības nodoklis un citi nodokļi, kas tieši saistīti ar apgrozījumu.

Savukārt neto apgrozījuma gūšanai pārdoto preču iegādes izmaksas un pārdotās produkcijas vai sniegto pakalpojumu ražošanas paš≠izmaksu norāda postenī "Pārdotās produkcijas ražošanas pašizmaksa, pārdoto preču vai sniegto pakalpojumu iegādes izmaksas".

Pārdošanas izmaksas ir izmaksas, kuras radušās produkcijas vai preču pārdošanas, transportēšanas vai uzglabāšanas procesā vai kuras nepieciešamas, lai veicinātu preču un pakalpojumu pārdošanu.

Postenī "Pārējās saimnieciskās darbības izmaksas" iekļauj sabiedrības saimnieciskās darbības izmaksas, kas nav norādītas citos peļņas vai zaudējumu aprēķina posteņos un kas ir radušās saimnieciskās darbības rezultātā vai ir ar to saistītas, vai izriet tieši no tās (piemēram, radušos zaudējumus no ilgtermiņa ieguldījumu objektu atsavināšanas vai no ārvalstu valūtas kursu svārstībām).

Pēc būtības — ēdināšanas uzņēmumam ēdiena pārdošana ir pamatdarbība un tā ir uzrādāma PZA postenī "Neto apgrozījums", bet izdevumi, kas ir tieši saistīti ar konkrētā ēdiena pagatavošanu un citām izmaksām (kas tiek iekļauti produkta izgatavošanas pašizmaksā), ir jānorāda postenī "Pārdotās produkcijas ražošanas pašizmaksa, pārdoto preču vai sniegto pakalpojumu iegādes izmaksas", savukārt izmaksas, kas saistītas ar gatavās produkcijas pārdošanu un piegādi, jānorāda postenī "Pārdošanas izmaksas".

Tātad ēdiena piegādes izdevumi un izdevumi par mobilo lietotni būtu norādāmi postenī "Pārdošanas izmaksas", jo šīs darbības tiek veiktas ar nolūku pārdot ēdienu vai veicināt tā pārdošanu.

Piedāvājam izdevumus par transportēšanas pakalpojumu un mobilās lietotnes lietošanu grāmatot šādi:

D Preču (ēdiena) piegādes un pārdošanas izmaksas 2,00 eiro

K Parādi piegādātājiem un darbuzņēmējiem 2,00 eiro

Arī mobilās lietotnes izmaksas varētu grāmatot uz šo pašu kontu, un tad, pielietojot citas datu grupēšanas vai atlases metodes, varētu iegūt informāciju par to, cik izmaksā ēdiena piegāde un cik izmaksā mobilās lietotnes saskarnes pakalpojumi, lai vadība varētu tās izvērtēt.

D Preču (ēdiena) piegādes un pārdošanas izmaksas 1,00 eiro

D Norēķini par PVN 0,21 eiro

K Parādi piegādātājiem un darbuzņēmējiem 1,21 eiro

Analīzes nolūkos un vadības grāmatvedības vajadzībām, ja tas būtiski nepalielina darba apjomu grāmatvedim un ir lietderīgi, ieteicams piegādes izmaksas grāmatot atsevišķā 7. kontu grupas kontā un mobilās lietotnes izmaksas atsevišķā 7. kontu grupas kontā.

Mūsu ieskatā šādi būtu jāveic grāmatojumi neatkarīgi no tā, kādu PZA shēmu izmanto.

Turpmāk par uzrādīšanu PZA. Ja izmanto PZA, kas klasificēts pēc izdevumu funkcijām, tad šis piemērs būtu uzrādāms šādi (sk. tabulu).

Peļņas vai zaudējumu aprēķina shēma vertikālā formā (klasificēta pēc izdevumu funkcijas)

Nr. p. k.

Postenis

Summa, eiro

Komentārs

1.

Neto apgrozījums:

8,26

a) no lauksaimnieciskās darbības

b) no citiem pamatdarbības veidiem

8,26

Grāmatojumā

K Ieņēmumi no pārdošanas

2.

Pārdotās produkcijas ražošanas pašizmaksa, pārdoto preču vai sniegto pakalpojumu iegādes izmaksas

5,26

Pagatavotā ēdiena pašizmaksas (nosacīti), kas aprēķināta no 8,26, atskaitot transportēšanas pakalpojumu un mobilās lietotnes izmaksas. Aprēķins veikts, lai parādītu būtību, bet praksē šī summa, iespējams, būtu mazāka, jo vēl jāatskaita uzcenojums, kas bija iekļauts pārdošanas cenā.

3.

Bruto peļņa vai zaudējumi

3,00

4.

Pārdošanas izmaksas

3,00

Grāmatojumā

D Preču (ēdiena) piegādes un pārdošanas izmaksas

Transportēšanas pakalpojums 2,00 eiro

Mobilās lietotnes izmantošanas maksa 1,00 eiro

Ja uzņēmums izmanto PZA, kas ir klasificēts pēc izdevumu veidiem, tad varētu ar pārdošanu saistītās izmaksas iekļaut postenī "Pārējās saimnieciskās darbības izmaksas". Ieteikums šeit sniegto informāciju pārdomāt un pielāgot tā, kā tas atbilstu konkrētajā praktiskajā situācijā.

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.

Jāatzīst, ka ārkārtējā situācija ir nesusi arī labas lietas un viena no tām ir tāda, ka Valsts ieņēmumu dienests ir kļuvis pieejamāks ar semināriem un skaidrojošo informāciju. Domājams, VID ir ieguvis labāku atgriezenisko saiti par savu sniegto informāciju, jo nodokļu maksātājiem ir iespēja uzreiz uzdot jautājumu tiem ekspertiem, kuri konkrēto lietu pārzina vislabāk tieši VID struktūrā. Noskatoties novembra semināru "PVN un grāmatvedības piemērošana ēdienu piegādēm, izmantojot mobilās lietotnes", radās pārdomas un komentārs par seminārā piedāvāto grāmatvedības uzskaiti. Mūsuprāt, nekorekti ir piedāvāts, ka transportēšanas pakalpojums ēdināšanas uzņēmumam, kura ēdiens tiek piegādāts klientam,…

Jāatzīst, ka ārkārtējā situācija ir nesusi arī labas lietas un viena no tām ir tāda, ka Valsts ieņēmumu dienests ir kļuvis pieejamāks ar semināriem un skaidrojošo informāciju. Domājams, VID ir ieguvis labāku atgriezenisko saiti par savu sniegto informāciju, jo nodokļu maksātājiem ir iespēja uzreiz uzdot jautājumu tiem ekspertiem, kuri konkrēto lietu pārzina vislabāk tieši VID struktūrā. Noskatoties novembra semināru "PVN un grāmatvedības piemērošana ēdienu piegādēm, izmantojot mobilās lietotnes", radās pārdomas un komentārs par seminārā piedāvāto grāmatvedības uzskaiti. Mūsuprāt, nekorekti ir piedāvāts, ka transportēšanas pakalpojums ēdināšanas uzņēmumam, kura ēdiens tiek piegādāts klientam,…