Ilvija Ozoliņa, Mg.sci.oec.,

nodokļu konsultante, sertificēta praktizējoša grāmatvede ar divdesmit gadu pieredzi

Turpinot iepriekšējā žurnāla numurā aizsākto tēmu par debitoru parādiem, šajā rakstā apskatīta cesijas darījuma uzskaites kārtība visu darījumā iesaistīto pušu grāmatvedībā. Saskaņā ar Civillikuma ceturtās daļas "Saistību tiesības" devīto nodaļu cesija ir darījums, kura rezultātā prasījuma tiesība pret atlīdzību tiek nodota jauna prasītāja rīcībā. Vienkāršiem vārdiem sakot, uzņēmums savu debitora parādu (tas var būt par pārdotu preci, sniegtu pakalpojumu vai aizdevums) pārdod citam uzņēmumam. Parasti cesijas darījumā iesaistītas trīs puses. Prasījuma tiesību pārdevēju sauc…

Turpinot iepriekšējā žurnāla numurā aizsākto tēmu par debitoru parādiem, šajā rakstā apskatīta cesijas darījuma uzskaites kārtība visu darījumā iesaistīto pušu grāmatvedībā.

Saskaņā ar Civillikuma ceturtās daļas "Saistību tiesības" devīto nodaļu cesija ir darījums, kura rezultātā prasījuma tiesība pret atlīdzību tiek nodota jauna prasītāja rīcībā. Vienkāršiem vārdiem sakot, uzņēmums savu debitora parādu (tas var būt par pārdotu preci, sniegtu pakalpojumu vai aizdevums) pārdod citam uzņēmumam. Parasti cesijas darījumā iesaistītas trīs puses. Prasījuma tiesību pārdevēju sauc par cedentu, prasījuma tiesību pircēju par cesionāru, un pa vidu ir parādnieks. Vairumā gadījumu cesijas līgumā minētā pirkuma cena ir zemāka par parāda vērtību uzskaitē. Iemesli, kāpēc uzņēmums vēlas pārdod parādu, nevis gaidīt un saņemt naudu pats, var būt dažādi, piemēram, parādnieks ilgstoši nemaksā, bet uzņēmums nav gatavs ieguldīt ne laiku, ne naudu parāda atgūšanai.

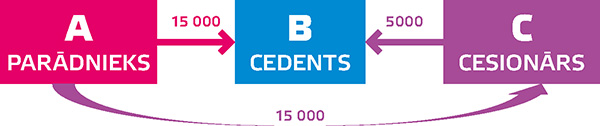

Piemērs

SIA A ir parādā SIA B 15 000 eiro. Tiek noslēgts cesijas līgums starp SIA B (cedents) un SIA C (cesionārs) par to, ka SIA B pārdod savas prasījuma tiesības 15 000 eiro apmērā pret SIA A (parādnieks) sabiedrībai SIA C par 5000 eiro. Tātad cesijas darījuma rezultātā SIA C izveidosies parāds pret SIA B 5000 eiro, bet SIA A parāds nekur nepazudīs, bet mainīsies kreditors, un tas būs SIA C.

Piemēra ilustratīvs atspoguļojums

Ieteikums cedenta un cesionāra grāmatvedības uzskaitē iekārtot atsevišķus kontus cesijas darījumu uzskaitei, jo tie pēc ekonomiskās būtības nebūs klasiski debitoru parādi par pārdotu preci, sniegtu pakalpojumu vai izsniegtu aizdevumu. Piemērā dotie kontu nosaukumi ir tikai kā variants, lai precīzāk atspoguļotu grāmatojuma būtību, katrs uzņēmums pats izstrādā savu individuālo kontu plānu.

1. Grāmatojumi SIA A grāmatvedībā (mainās kreditors)

D 5310 "Norēķini ar piegādātāju"

K 9010 "Operāciju starpkonts" 15 000 (SIA B)

D 9010 "Operāciju starpkonts"

K 5310 "Norēķini ar SIA C" 15 000 (SIA C)

Piezīme: ārpusbilances kontu izmanto, lai grāmatvedības datorpro≠grammā varētu samainīt kreditoru.

2. Grāmatojumi SIA B grāmatvedībā

D 2350 "Norēķini ar SIA C"

K 65xx "Ieņēmumi no cesijas darījumiem" 5000 (SIA C)

D 759x "Zaudējumi no cesijas darījumiem"

K 2310 "Norēķini ar pircējiem" 15 000 (SIA A)

Piezīme: uzņēmumam B rodas jauns debitors C un tiek atzīti ieņēmumi no prasījuma tiesību pārdošanas. Vienlaikus izmaksās tiek norakstīts pārdotais debitora parāds.

3. Grāmatojumi SIA C grāmatvedībā

D 2350 "Norēķini ar SIA A"

K 9010 "Operāciju starpkonts" 5000 (SIA A)

D 9010 "Operāciju starpkonts"

K 53xx "Norēķini ar SIA B" 5000 (SIA B)

D 2350 "Norēķini ar SIA A"

K 65xx "Ieņēmumi no iegūtām prasījuma tiesībām" 10 000 (SIA A)

Piezīme: grāmatojuma rezultātā pirkuma maksa 5000 eiro vienlaikus ir kā kreditora parāds pret cedentu (SIA B) un debitora parāda daļa (SIA A). Ieņēmumos no iegūtām prasījuma tiesībām atzīst starpību starp parāda vērtību un pirkuma cenu. Grāmatojuma rezultātā SIA A parāds pret SIA C ir 15 000 eiro.

Uzņēmumu ienākuma nodoklis no pārdotām prasījuma tiesībām

Kā piemērā redzams, cedentam ir radušies izdevumi (zaudējumi) no debitora parāda cedēšanas. Uzņēmumu ienākuma nodokļa likuma 8. panta 2. daļas 12. punkts nosaka, ka pie izdevumiem, kas nav saistīti ar saimniecisko darbību, pieskaita negūtos ienākumus no cesijā nodotām tiesībām. Savukārt likuma 8. panta 11. daļa nosaka, ka negūtos ienākumus no cesijā nodotām tiesībām neiekļauj ar saimniecisko darbību nesaistītajos izdevumos, ja ir ievēroti pirmie divi nosacījumi un viens no pārējiem nosacījumiem:

cesionārs ir UIN maksātājs vai uzņēmumu ienākuma nodoklim pielīdzināta nodokļa maksātājs;

cesionārs ir ES dalībvalsts vai Eiropas Ekonomikas zonas valsts rezidents vai tās valsts rezidents, ar kuru Latvija ir noslēgusi konvenciju par nodokļu dubultās uzlikšanas un nodokļu nemaksāšanas novēršanu, ja šī konvencija ir stājusies spēkā;

cesijas darījums nenotiek ar saistītu personu;

cesijas darījuma vērtība atbilst tā tirgus cenai (vērtībai), kuras aprēķināšanas metodes nosaka MK.

Praksē visbiežāk nākas sastapties ar situācijām, kad cesijas darījums notiek starp diviem Latvijas uzņēmumiem, kuri abi ir uzņēmumu ienākuma nodokļa maksātāji, tāpēc vienīgais riska faktors, kam šādā gadījumā jāpievērš uzmanība attiecībā uz nodokļa bāzes rašanos, — vai cedents un cesionārs nav saistītas personas likuma "Par nodokļiem un nodevām" izpratnē.

Svarīgi ņemt vērā

1. Cesija nav pārjaunojums, cesionārs pārņem prasījuma tiesības, bet ne līgumiskās attiecības, no kurām šīs tiesības izriet.

2. Cesijas darījumam nav nepieciešama parādnieka piekrišana. Cedents paziņo parādniekam par jauno kreditoru.

3. Prasījuma tiesību nodošanas darījums pēc ekonomiskās būtības nav uzskatāms par preču piegādi vai pakalpojuma sniegšanu par atlīdzību, tāpēc cesijai PVN likuma normas nav piemērojamas.

4. Ja cesionārs, pērkot parādu, apšauba tā saņemšanu, tad jāveido uzkrājums šaubīgiem debitoriem, kas nākotnē var radīt uzņēmumu ienākuma nodokļa sekas.

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.

Turpinot iepriekšējā žurnāla numurā aizsākto tēmu par debitoru parādiem, šajā rakstā apskatīta cesijas darījuma uzskaites kārtība visu darījumā iesaistīto pušu grāmatvedībā. Saskaņā ar Civillikuma ceturtās daļas "Saistību tiesības" devīto nodaļu cesija ir darījums, kura rezultātā prasījuma tiesība pret atlīdzību tiek nodota jauna prasītāja rīcībā. Vienkāršiem vārdiem sakot, uzņēmums savu debitora parādu (tas var būt par pārdotu preci, sniegtu pakalpojumu vai aizdevums) pārdod citam uzņēmumam. Parasti cesijas darījumā iesaistītas trīs puses. Prasījuma tiesību pārdevēju sauc…

Turpinot iepriekšējā žurnāla numurā aizsākto tēmu par debitoru parādiem, šajā rakstā apskatīta cesijas darījuma uzskaites kārtība visu darījumā iesaistīto pušu grāmatvedībā. Saskaņā ar Civillikuma ceturtās daļas "Saistību tiesības" devīto nodaļu cesija ir darījums, kura rezultātā prasījuma tiesība pret atlīdzību tiek nodota jauna prasītāja rīcībā. Vienkāršiem vārdiem sakot, uzņēmums savu debitora parādu (tas var būt par pārdotu preci, sniegtu pakalpojumu vai aizdevums) pārdod citam uzņēmumam. Parasti cesijas darījumā iesaistītas trīs puses. Prasījuma tiesību pārdevēju sauc…