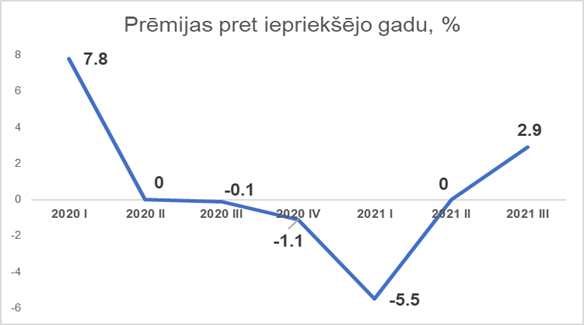

Latvija ir starp tām Eiropas valstīm, kuras 2020. gadā sasniedza mērena Covid-19 pandēmijas negatīvā ietekme, vērtējot apdrošināšanas nozares darbības rezultātus. Kopējais prēmiju apjoms 2020. gadā samazinājās par 1,1%, atlīdzības – par 7,1%. Tikai 2021. gada trešajā ceturksnī pēc piecu mēnešu krituma un stagnācijas nozare atgriezās pie izaugsmes ar 2,9% parakstīto prēmiju apjoma pieaugumu. Iepriekšējos gados Latvijas apdrošināšanas tirgus bija piedzīvojis stabilu 7-11% izaugsmi.

Kopējais parakstīto apdrošināšanas prēmiju apjoms 2021. gada pirmajos trīs ceturkšņos ir bijis 420,3 miljoni eiro. Lielākais veids pēc prēmiju apmēra ir dzīvības apdrošināšana ar 96,2 miljoniem eiro un 1,8% pieaugumu, kam cieši uz pēdām seko veselības apdrošināšana ar 89,3 miljoniem eiro un 8,4% pieaugumu. Veselības apdrošināšana ir viens no veidiem, kas ir uzrādījis stabilu izaugsmi visā pandēmijas laikā.

Atlīdzībās klientiem deviņos mēnešos apdrošinātāji ir izmaksājuši 254,5 miljonu eiro – tas ir par 1,4% vairāk nekā 2020. gadā šajā laika periodā.

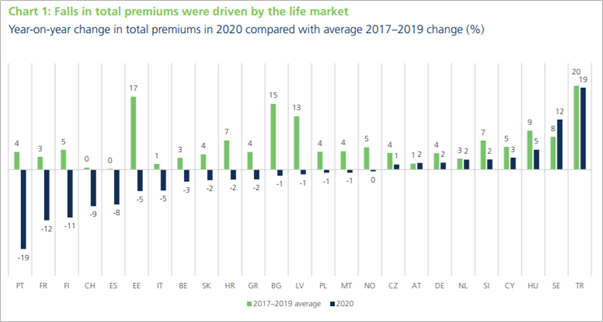

Savukārt citas Eiropas valstis Covid-19 pandēmija un valdību rīcība ir ietekmējusi visai atšķirīgi. Eiropas apdrošinātāju jumta organizācija Insurance Europe ir apkopojusi datus par 2020. gadu, iezīmējot arī vairākas kopējas Eiropas apdrošināšanas tirgus tendences:

- 2020. gadā kopējās prēmijas samazinājās gandrīz divās trešdaļās no 25 valstīm, par kurām apkopoti dati. Tas ir krasā pretstatā kopējam tirgus pieaugumam Eiropā laika posmā no 2017. līdz 2019. gadam.

- Vislielākais kritums bija pandēmijas pirmā viļņa laikā no 2020. gada marta vidus līdz maija vidum, kad daudzos apdrošināšanas veidos parakstītās prēmijas samazinājās par divciparu skaitli. Tirgos atveseļošanās līmenis turpmākajos mēnešos valstīs bija visai atšķirīgs.

Eiropas mērogā nopietnākos apdrošināšanas prēmiju kritumus 2020. gadā piedzīvoja Portugāle (-19%), Francija (-12%), Somija (-11%), Čehija (-9%), Spānija (-8%), Igaunija un Itālija (-5%) un Beļģija (-3%).

Savukārt Zviedrijā (+12%), Ungārijā (+5%), Kiprā (+3%), Nīderlandē, Vācijā, Austrijā un Slovēnijā (+2%) kopumā turpinājusies tirgus izaugsme, neraugoties uz pandēmijas izaicinājumiem.

“Lai arī visās Eiropas valstīs pandēmijas dēļ ir bijuši noteikti dažāda līmeņa ekonomikas un ceļošanas ierobežojumi, apdrošinātāji kopumā ir saglabājuši darbības nepārtrauktību un plašu pakalpojumu spektru klientiem. Pandēmija noteikti ir veicinājusi nozares un pakalpojumu digitalizāciju Eiropā, tai skaitā valstīs, kur līdz šim tas bija mazāk attīstīts. Tāpat svarīgi uzsvērt, ka nav bažu par nozares stabilitāti – tā tiek uzraudzīta ES un nacionālajā līmenī, sekojot gan kapitalizācijas līmenim, gan citiem nozīmīgiem nozares stabilitātes rādītājiem,” norāda Latvijas apdrošinātāju asociācijas (LAA) prezidents Jānis Abāšins.

Asociācija arī paudusi vērtējumu par apdrošināšanas pakalpojumu nākotnes perspektīvām, norādot, ka tās vektors ir ne tikai izaugsme, bet arī attīstība.

Kiberapdrošināšanas joma Latvijā pagaidām attīstās lēni, lai arī pasaulē tā piedzīvo strauju izaugsmi. Taču nenoliedzami, ka tuvāko gadu laikā vai nu pieprasījums vai piedāvājums tomēr radīs šī virziena izaugsmes vilkmi, un arī Latvijā uzņēmumi sāks nopietni domāt par savu kiberrisku apdrošināšanu. Savukārt apdrošinātāji – nodrošināt jaunu risku apdrošināšanas piedāvājumu.

Transportlīdzekļu apdrošināšanā Eiropas līmenī aktivitātes šobrīd ir vērstas divos virzienos – Transportlīdzekļu apdrošināšanas direktīvas pārskatīšana un jauns regulējums par piekļuvi automatizēto un savienoto automašīnu datiem. Jaunā transportlīdzekļu apdrošināšanas direktīva ir iegājusi finiša taisnē, tās prasības Latvijā būs jāiekļauj OCTA regulējumā. Taču daudz lielāki šķēpi tiek lauzti par datu pieejamību apdrošinātājiem savienoto un automatizēto transportlīdzekļu gadījumā.

Joprojām lielas iespējas Latvijā ir dzīvības apdrošināšanas izaugsmei – tās potenciāls ir daudz lielāks nekā šobrīd izmantojam, un tas atspoguļo Latvijas iedzīvotāju kopējo pārāk zemo uzkrājumu jeb finansiālā drošības spilvena līmeni.

Industriālās apdrošināšanas jomā nozīmīgs būs jaunais, sen gaidītais un ilgi topošais būvniecības civiltiesiskās apdrošināšanas regulējums, kas noteiks visu iesaistīto pušu atbildības un to limitus.

Iespējams, ka no 2022. gada otrās puses finanšu nozare sāks klientiem piedāvāt jaunu pensijas krāšanas produktu Pan-Eiropas privāto pensiju produkts jeb PEPP. PEPP saviem klientiem būs tiesīgi piedāvāt apdrošinātāji, kredītiestādes, papildpensijas kapitāla uzkrāšanas institūcijas, ieguldījumu sabiedrības un uzņēmumi un ES alternatīvo ieguldījumu fondu pārvaldnieki. PEPP pamatideja ir radīt tādu pensijas krāšanas rīku, kas būtu viegli pārnesams starp dažādām finanšu institūcijām dažādās ES valstīs.

ES tiek pārskatīts apdrošināšanas nozares uzraudzības regulējums Maksātspēja II (Solvency II), un nozares mērķis ir dialogā ar pārvaldes institūcijām izveidot tādu režīmu, kas nesagrautu Eiropas apdrošinātāju globālo konkurētspēju ar nesamērīgi stingrām kapitāla prasībām.

Apdrošināšanas nozari ietekmējoša regulējuma izmaiņas

- No 2021. gada 1. janvāra tika ieviests administratīvais sods par drona jeb bezpilota lidaparāta lidošanu bez atbilstošas civiltiesiskās atbildības obligātās apdrošināšanas.

- OCTA izmaiņas:

- no 2021. gada 12. janvāra personas ar invaliditāti var apdrošināt ar atlaidi tikai vienu tās īpašumā esošu vieglo transportlīdzekli ar pilnu masu līdz 3,5 tonnām;

- no 2021. gada 1. jūlija standarta OCTA polisi var iegādāties uz īsāku termiņu – vienu mēnesi; viena mēneša polise ir pieejama arī transportlīdzekļiem, kuriem ir piešķirts vēsturiskā spēkrata statuss, savukārt ģimenes, kurās ir bērni ar invaliditāti, polisi var iegādāties par 40% lētāk.

- Izstrādāta Latvijas iedzīvotāju finanšu pratības stratēģija 2021.–2027. gadam.

- No 2021. gada 30. aprīļa ir spēkā noteikumi par advokātu grupas apdrošināšanas līguma minimālo apdrošinājuma summu un apdrošināšanas līguma obligātajiem nosacījumiem.

- Latvijas finanšu sektors parakstīja Ilgtspējas veicināšanas sadarbības memorandu.

- No 2021. gada 1. jūlija visiem nekustamā īpašuma darījumu starpniekiem Latvijā jābūt reģistrētiem Ekonomikas ministrijas reģistrā un jāapdrošina savas profesionālās darbības civiltiesiskā atbildība.

- Jaunā redakcijā noteikumi “Valsts atbalsta piešķiršanas kārtība apdrošinātājam sausuma radīto zaudējumu atlīdzības izmaksu daļējai kompensēšanai”.

- Sadarbībā ar Iepirkumu uzraudzības biroju atjaunoti LAA Ieteikumi apdrošināšanas pakalpojumu iepirkumiem.

![]() Projektu “Covid–19 pandēmijas un nodokļu sistēmas reformas ietekme uz uzņēmumu darbību un ilgtermiņa attīstību Latvijā” finansē Mediju atbalsta fonds no Latvijas valsts budžeta līdzekļiem.

Projektu “Covid–19 pandēmijas un nodokļu sistēmas reformas ietekme uz uzņēmumu darbību un ilgtermiņa attīstību Latvijā” finansē Mediju atbalsta fonds no Latvijas valsts budžeta līdzekļiem.

Par publikācijas “ Covid-19 negatīvā ietekme Latvijas apdrošināšanas nozarei bijusi mērena” saturu atbild SIA Lietišķās informācijas dienests.