Pēc konferences materiāliem sagatavoja Vita Zariņa

Šai rakstā apkopota neliela daļa no informācijas par to, kas tika ziņots žurnāla Bilance rīkotajā konferencē aizvadītā gada izskaņā, kādas prognozes un perspektīvas uzņēmējus un grāmatvežus sagaida 2024. gadā. Pilns konferences videoieraksts pieejams portālā BilancePLZ (www.plz.lv). Finanšu ministrs Arvils Ašeradens savā uzrunā informēja par galvenajām valsts budžeta prioritātēm un uzsvēra to, ka profesionālas konferences ir ļoti svarīgas. Milzīgā ātrumā mainās Latvijas ekonomika, mēs globalizējamies, kā rezultātā rodas daudz kompleksu problēmu. Makroekonomiskā aspektā mūsu…

Arvils Ašeradens, finanšu ministrs Foto: Aivars Siliņš

Finanšu ministrs Arvils Ašeradens savā uzrunā informēja par galvenajām valsts budžeta prioritātēm un uzsvēra to, ka profesionālas konferences ir ļoti svarīgas. Milzīgā ātrumā mainās Latvijas ekonomika, mēs globalizējamies, kā rezultātā rodas daudz kompleksu problēmu. Makroekonomiskā aspektā mūsu mērķis ir sasniegt 85% eksportu no iekšzemes kopprodukta (IKP). Tāpēc ikvienam, kas šajā pasaulē grib atrast savu vietu, ir daudz jāmācās.

Ministrs apliecināja, ka inflācija samazinās (9%), un arī procentu likmju pieaugums ir apturēts, kā rezultātā ekonomika atgriezīsies pie izaugsmes. Mūsu prognozes ir labākas nekā Zviedrijā un Vācijā.

Šobrīd valsts un ekonomikas prioritāte ir drošība, tāpēc būs jāpalielina izdevumi drošībai, jārēķinās, ka šīs izmaksas pieaugs katru gadu gan iekšējai, gan ārējai drošībai.

Kopējā valsts ekonomiskā struktūra prasa būtiskas pārmaiņas. Mums ļoti trūkst darbaspēka. Ekonomikas līdzsvars jebkurā valstī ir tad, ja puse iedzīvotāju strādā un uztur otru pusi (pensionārus un bērnus). Bet paskatīsimies uz Latvijas situāciju, Latvijā ir 1,8 miljoni iedzīvotāju, tātad vajadzētu 900 tūkstošus strādājošo, tā būtu puse, bet Latvijā strādājošie šobrīd ir 870 tūkstoši, tas nozīmē, ka ir jādomā kā mobilizēt esošo darbaspēku un atgriezt tos, kas ir aizbraukuši.

Mums no pārējām Baltijas valstīm ir viszemākā darbaspēka mobilizācija. Viens no nodokļu politikas jautājumiem ir, kā stabilizēt darbaspēku un kā veicināt tā atgriešanos. Tāpat jārēķinās, ka katru dienu ienāk jaunas profesijas, jāapgūst jaunas prasmes. Produktivitātes ziņā atpaliekam no Baltijas valstīm un Eiropas vidējiem rādītājiem. Meklēsim risinājumus automatizācijai, digitalizācijai, arī finanšu un grāmatvedības nozarē tas ir svarīgi.

Vēl viena problēma ir ēnu ekonomika, ir izveidots Finanšu izlūkošanas dienests, tas strādā ļoti labi, šobrīd ir pieejama informācija par skaidras naudas plūsmām par valstīm, no kurām šī nauda ieplūst, informācija tiek analizēta, apstrādāta un noteikti sekos rīcība.

Astra Kaļāne, Finanšu ministrijas Tiešo nodokļu departamenta direktore Foto: Aivars Siliņš

Ko varam sagaidīt tiešo nodokļu jomā 2024. gadā?

Astra Kaļāne, Finanšu ministrijas Tiešo nodokļu departamenta direktore

2023. gadā ir veikta virkne izmaiņu tiešos nodokļus regulējošajos normatīvajos aktos, kas iekļauti 2024. gada budžetu pavadošajos likumos. Tie ir grozījumi likumā «Par iedzīvotāju ienākuma nodokli», «Par valsts sociālo apdrošināšanu», Mikrouzņēmumu nodokļa likumā, likumā «Par izložu un azartspēļu nodevu un nodokli», Uzņēmumu ienākuma nodokļa likumā.

Grozījumos likumā «Par iedzīvotāju ienākuma nodokli» ir ietvertas normas, kuru mērķis ir veicināt darba devēja iespējas motivēt darbiniekus un ilgtspējīgu cilvēkkapitāla attīstību Latvijā. Darba devēja apmaksātā mācību maksa par darbinieka augstākās izglītības iegūšanu valsts akreditētās Latvijas izglītības iestādēs, ES dalībvalstu un EEZ valstu mācību iestādēs iedzīvotāju ienākuma nodokļa (IIN) un valsts sociālās apdrošināšanas obligāto iemaksu (VSAOI) kontekstā nav uzskatāma par algota darba ienākumu, ja augstākās izglītības iegūšana saistīta ar prasmju iegūšanu, kas nepieciešama darba devējam.

Darba devējs par darbinieka gūto ienākumu par augstākās izglītības iegūšanu aizpilda paziņojumu par fiziskajai personai izmaksātajām summām un līdz tā gada 1. februārim, kas seko taksācijas gadam, kurā darba devējs veicis mācību maksas apmaksu par darbinieka augstākās izglītības iegūšanu, iesniedz Valsts ieņēmumu dienesta (VID) elektroniskās deklarēšanas sistēmā (EDS). Šos izdevumus nevar atzīt par fiziskās personas pašas attaisnotajiem izdevumiem.

Likumā ietvertas normas, kuru mērķis ir veicināt ilgtspējīgu (t.sk., vesela) cilvēkkapitāla attīstību Latvijā. Palielināta darba devēja apmaksāto veselības apdrošināšanas prēmiju summa, kas netiek aplikta ar algas nodokli līdz 750 eiro gadā (iepriekš — 426,86 eiro); saglabāts kritērijs, ka to var piemērot vienlaikus ar otru kritēriju — tad, kad apdrošināšanas prēmiju summas nepārsniedz 10% no maksātājam aprēķinātās bruto darba samaksas taksācijas gadā.

Likumā kā pastāvīga norma iekļauta attālinātā darba izdevumu kompensācijas norma, saglabājot kritērijus tās piemērošanai, bet palielinot maksimālo apmēru par pilna darba laika darbu līdz 40 eiro mēnesī pie noteiktiem nosacījumiem.

Likums paredz arī palielināt līdz 3000 eiro gadā sociāla rakstura atbrīvojumu apmēru.

Savukārt atbrīvojums 2000 eiro gadā pašlaik ir noteikts palīdzībai naudā, kas sniegta no sabiedriskā labuma organizācijas (SLO) līdzekļiem personai, kura nepārtraukti slimo ilgāk par trim mēnešiem, vai personai ar invaliditāti, vai šo personu ģimenes loceklim.

Mikrouzņēmumu nodokļa (MUN) maksātājiem, ja tie gūst ar IIN apliekamus ienākumus, kuriem piemēros progresīvo IIN likmi, attiecībā uz ar IIN apliekamu ienākumu varēs piemērot: diferencēto neapliekamo minimumu, nodokļa atvieglojumu par apgādībā esošām personām, nodokļa papildu atvieglojumus personām ar invaliditāti un politiski represētajām personām. Vienlaikus, ņemot vērā apstākli, ka MUN maksātājs, gūstot ar IIN apliekamus ienākumus, turpmāk būs tiesīgs piemērot neapliekamo minimumu, tad, nosakot maksātāja diferencētā neapliekamā minimuma apmēru, ir pamatoti ņemt vērā arī to maksātāja ienākumu, kuru tas ir guvis no savas saimnieciskās darbības MUN maksātāja statusā.

Grozījumi likumā «Par valsts sociālo apdrošināšanu» paredz, ka ar pārejas noteikumu normu līdz 2024. gada 31. decembrim pagarināts īpašais valsts sociālās apdrošināšanas iemaksu veikšanai noteiktais režīms autoratlīdzības ienākuma saņēmējiem, kura ietvaros autoratlīdzības saņēmējiem ir tiesības nereģistrēties kā saimnieciskās darbības veicējiem.

Grozījumi Mikrouzņēmumu nodokļa likumā paredz noteikt vienu MUN likmi 25% apmērā (līdzšinējo 25% un 40% vietā), lai vienkāršotu MUN piemērošanu un administrēšanu, kas veicinātu arī vienkāršotā nodokļa samaksas risinājuma — saimnieciskās darbības ieņēmumu konta — izmantošanu.

Saskaņots MUN likuma regulējums ar likumā «Par nodokļiem un nodevām» noteikto regulējumu par datu atbilstības pārbaudē konstatēto MUN pārkāpumu — līdzšinējais regulējums par datu atbilstības pārbaudi tiek aizstāts ar regulējumu par nodokļu kontroles pasākumiem.

Grozījumi likumā «Par izložu un azartspēļu nodevu un nodokli» paredz no 2024. gada paaugstināt azartspēļu nodokļa likmi par 20%, azartspēļu automātiem (par katra azartspēļu automāta katru spēles vietu) no 5172 eiro uz 6204 eiro (par kalendāro gadu); ruletei un kāršu un kauliņu spēlei (par katru galdu) no 28 080 eiro uz 33 696 eiro (par kalendāro gadu); interaktīvajām azartspēlēm no 10% uz 12% no šīs spēles organizēšanas ieņēmumiem.

Uzņēmumu ienākuma nodokļa likuma izmaiņas attiecībā uz reprezentatīvā automobiļa ekspluatācijas izdevumiem paredz, ka ar uzņēmumu ienākuma nodokli (UIN) apliekamu objektu neveidos degvielas un ekspluatācijas izdevumi, kas rodas, izmantojot reprezentatīvos automobiļus, kuri ir reģistrēti uzņēmuma nepārtrauktā valdījumā vai turējumā vairāk nekā 60 mēnešus; sākot ar 2024. gada 1. janvāri minētais regulējums attieksies arī uz tiem reprezentatīvajiem automobiļiem, kuri iegādāti līdz minētajam datumam.

Tāpat ir izmaiņas attiecībā uz reprezentatīvā automobiļa vērtību — izmaiņas attiecina uz jauniem automobiļiem, nevis iegādātiem līdz grozījumu spēkā stāšanās brīdim. Reprezentatīva automobiļa vērtība UIN vajadzībām palielināta no 50 000 eiro līdz 75 000 eiro (bez PVN).

Ar grozījumiem likumā «Par iedzīvotāju ienākuma nodokli» (15.06.2023.) ir paredzēts speciāls nodokļa režīms ārvalstniekam, kurš saņēmis ilgtermiņa vīzu, pamatojoties uz Imigrācijas likuma 11. panta piekto daļu. Viņam ir tiesības izvēlēties piemērot 15% IIN likmi ienākumam, kas gūts saistībā ar attālināta darba veikšanu pie darba devēja, kas reģistrēts citā OECD dalībvalstī, vai ienākumam, kas gūts saistībā ar OECD dalībvalstī reģistrēto saimniecisko darbību. Šo nodokļa likmi piemēro 365 dienu laikā no dienas, kad minētais ārvalstnieks ir kļuvis par Latvijas Republikas rezidentu (saskaņā ar likumu «Par nodokļiem un nodevām»).

Grozījumi likumā «Par iedzīvotāju ienākuma nodokli» ir iestrādāts partnerattiecību regulējums, un šīs izmaiņas ir saistītas ar likumprojektu «Grozījumi Notariāta likumā», kas ievieš notariālus aktus par partnerību vai tās izbeigšanu. Likumprojekts stāsies spēkā vienlaikus ar grozījumiem Fizisko personu reģistra likumā par ziņu par partnerību vai tās izbeigšanu iekļaušanu Fizisko personu reģistrā (2024. gada 1. jūlijā.). Ar grozījumiem paredzēts likumu papildināt ar speciālu pantu (6.2 pantu), kas noteiktu īpašas normas uz IIN likuma noteikumu attiecināšana uz personām, par kurām Fizisko personu reģistrā iekļautas ziņas par partnerību.

Ilmārs Šņucins, Finanšu ministrijas valsts sekretāres vietnieks nodokļu, muitas un grāmatvedības jautājumos Foto: Aivars Siliņš

Nodokļu politikas aktualitātes

Ilmārs Šņucins, Finanšu ministrijas valsts sekretāres vietnieks nodokļu, muitas un grāmatvedības jautājumos

2024. gada valsts budžeta un vidējā termiņa ietvara veidošanas pamatprincipi ir:

Budžets atbalsta valdības deklarācijā ietverto ekonomiskās politikas mērķi — sasniegt ilgtspējīgu iekšzemes kopprodukta pieaugumu, audzējot investīcijas, produktivitāti un eksportu, ES fondi un Atveseļošanas un noturības mehānisms ir būtisks investīciju avots;

Nodokļu politikas izmaiņas būtiski nepalielina nodokļu slogu uzņēmējiem un iedzīvotājiem;

Ilgtspējīgas fiskālās disciplīnas ievērošana — turpmākos gados strukturālais deficīts ir — 0,5% no IKP, atkāpe vienīgi investīcijām aizsardzībai un iekšējā drošībai, kā arī krīžu seku mazināšanai;

Valdības atbalstītie prioritārie pasākumi balstās uz valdības deklarācijā noteiktajām prioritātēm — drošību, izglītību un veselību;

Virzīšanās uz 3% no IKP 2027. gadā aizsardzībai un 2,5% no IKP iekšējās drošības stiprināšanai 2026. gadā.

Grozījumi likumā «Par izložu un azartspēļu nodevu un nodokli» paredz, sākot ar 2024. gadu, par 20% paaugstināt azartspēļu nodokļa likmi par kalendāro gadu un maksas par spēļu galdiem un sistēmām.

Izmaiņas attiecībā uz reprezentatīvā automobiļa ekspluatācijas izdevumiem UIN likumā paredz, ka ar UIN apliekamu objektu neveido degvielas un ekspluatācijas izdevumi, kas rodas, izmantojot reprezentatīvos automobiļus, kuri ir reģistrēti uzņēmuma nepārtrauktā valdījumā vai turējumā vairāk nekā 60 mēnešus; minētais regulējums, sākot ar 2024. gada 1. janvāri, attieksies arī uz tiem reprezentatīvajiem automobiļiem, kuri iegādāti līdz minētajam datumam.

Grozījumi Pievienotās vērtības nodokļa likumā paredz ar pievienotās vērtības nodokli (PVN) neaplikt arī biedrību un nodibinājumu reģistrā reģistrētas biedrības vai nodibinājuma noteiktu dalības maksu par piedalīšanos sporta sacensībās un maksu par sporta nodarbību, ko sniedz šī biedrība vai nodibinājums personām, kas nodarbojas ar sportu. Šī maksa par sporta nodarbību netiks aplikta ar PVN neatkarīgi no pārstāvētā sporta veida un neatkarīgi no personu, kas nodarbojas ar sportu, vecuma. Ar PVN neapliks maksu par bērnu uzturēšanos bērnu nometnēs, kuru organizēšanas un darbības kārtība reglamentēta atbilstoši normatīvajiem aktiem izglītības jomā.

Pieaugot preču un pakalpojumu cenām, pieaug arī uzņēmumu apgrozījums, kas tuvina uzņēmumus PVN reģistrācijas sliekšņa sasniegšanai, no kura ir jāreģistrējas Valsts ieņēmumu dienesta PVN maksātāju reģistrā. PVN reģistrācijas sliekšņa paaugstināšana līdz 50 000 eiro mazinās inflācijas radītās sekas tieši attiecībā uz mazajiem uzņēmumiem.

Pārskatīts zaudētā parāda vērtības slieksnis un nosacījumi reģistrētiem PVN maksātājiem attiecībā uz priekšnodokļa korekciju zaudētiem parādiem: zaudētā parāda vērtība vienam preču vai pakalpojumu saņēmējam bez PVN ir 1000 eiro; preču piegāde vai pakalpojumu sniegšana atbilstošajam preču vai pakalpojumu saņēmējam ir pārtraukta vismaz pirms trīs mēnešiem; preču piegādātājam vai pakalpojumu sniedzējam ir tiesības PVN summu par zaudēto parādu norādīt, iesniedzot kārtējo PVN deklarāciju.

Grozījumi likumā «Par akcīzes nodokli» attiecībā uz alkoholiskajiem dzērieniem alkoholisko dzērienu grupai «pārējie alkoholiskie dzērieni» paredz palielināt akcīzes nodokli katru gadu par 5% trīs nākamo gadu periodā; alum, vīniem, raudzētajiem dzērieniem un starpproduktiem palielināt akcīzes nodokli katru gadu vidēji par 10% trīs nākamo gadu periodā. Akcīzes nodokļa likmju paaugstināšana alkoholiskajiem dzērieniem ir paredzēta 2024. gada 1. martā, 2025. gada 1. martā un 2026. gada 1. martā. Grozījumi likumā «Par akcīzes nodokli» attiecībā uz tabakas izstrādājumiem un pēc izmantošanas mērķa līdzīgiem produktiem paredz paaugstināt akcīzes nodokļa likmes katru gadu: cigaretēm vidēji par 5,6%; cigāriem un cigarillām par 23,8%, lai tuvinātu akcīzes nodokļa likmi par 1 g tabakas akcīzes nodokļa likmei cigaretēm un karsējamai tabakai; smēķējamai tabakai (smalki sagrieztā tabaka un cita smēķējamā tabaka) un tabakas lapām par 10%; karsējamai tabakai par 5%; e–šķidrumam un e–šķidruma sagatavošanas sastāvdaļām vidēji par 21%; tabakas aizstājējproduktiem vidēji par 10%. Akcīzes nodokļa likmju paaugstināšana tabakas izstrādājumiem un pēc izmantošanas mērķa līdzīgiem produktiem ir paredzēta — 2024. gada 1. martā, 2025. gada 1. janvārī un 2026. gada 1. janvārī.

Paredzēts paaugstināt akcīzes nodokļa likmi naftas produktiem izmantošanai brīvās zonas teritorijās un brīvostu teritorijās stacionārās iekārtās, celtņos un tamlīdzīgos objektos, iekārtās, kas tiek izmantotas celtniecības darbos brīvās zonas teritorijās un brīvostu teritorijās, kā arī tehnikā, kas pēc savas konstrukcijas nav paredzēta satiksmei pa koplietošanas ceļiem.

2023. gada 14. septembrī Saeima ir pieņēmusi Informācijas par ieņēmumiem un ienākuma nodokļiem atklāšanas likumu, kura mērķis ir palielināt korporatīvo pārredzamību un uzlabot publisko kontroli par komercsabiedrību ienākuma nodokļu informāciju, nodrošinot starptautisku koncernu (grupu) un atsevišķu komercsabiedrību publiskus pārskatus par ieņēmumiem, ienākuma nodokļiem un saimniecisko darbību rezidences valstī un sadalījumā pa nodokļu jurisdikcijām neatkarīgi no koncerna galvenās mātes sabiedrības reģistrācijas vietas. Jaunā likuma noteikumi jāpiemēro, sākot ar pārskata gadu, kurš sākas 2024. gada 22. jūnijā vai vēlāk. Likums paredz atklāt ienākuma nodokļa informāciju par starptautiskiem uzņēmumiem un to grupām, kuri veic saimniecisko darbību ES un kuru gada ieņēmumi (vai attiecīgi konsolidētie ieņēmumi) pārsniedz 750 000 000 eiro secīgi divus pārskata gadus pēc kārtas, neatkarīgi no tā, vai to galvenā mītne atrodas ES vai ārpus tās.

Korporatīvā ilgtspējas ziņu sniegšanas direktīva (CSRD) stājās spēkā 2023. gada 5. janvārī. Saskaņā ar CSRD direktīvu dalībvalstīm (Latvijai) jāizstrādā normatīvie un administratīvie akti 18 mēnešu laikā līdz 2024. gada 6. jūlijam. CSRD direktīva tiek ieviesta pakāpeniski, sākot ar 2024. pārskata gadu. Šobrīd ir izveidota FM darba grupa, kur izskatāmie (izstrādē esošie) likumprojekti ir «Ilgtspējas informācijas atklāšanas likums», «Grozījumi Gada pārskatu un konsolidēto gada pārskatu likumā», «Grozījumi Revīzijas pakalpojumu likumā», «Grozījumi Finanšu instrumentu tirgus likumā».

CSRD direktīva paredz aizstāt Nefinanšu ziņojumu sniegšanas direktīvu: ieviest detalizētākas ziņošanas prasības un nodrošināt, ka noteiktām sabiedrībām ir jāsniedz ziņojumi par tādiem ilgtspējas jautājumiem kā vide, sociālā joma, cilvēktiesības un pārvaldības faktori. Paplašināts subjektu loks, uz kuriem attieksies CSRD direktīvas prasības (lielām sabiedrībām, mazām un vidējām biržā kotētām sabiedrībām, trešo valstu sabiedrību meitas sabiedrībām un filiālēm pie noteiktiem kritērijiem); ilgtspējas ziņojums būs daļa no uzņēmuma gada pārskata, tas būs jāiekļauj vadības ziņojumā tam paredzētajā atsevišķā sadaļā (bez iespējas to sagatavot atsevišķi); ilgtspējas ziņojums jāsagatavo saskaņā ar Eiropas ilgtspējas ziņu sniegšanas Standartiem.

Ieva Jaunzeme, Valsts ieņēmumu dienesta ģenerāldirekore Foto: Aivars Siliņš

Nodokļu maksātāju reitings — rīks nodokļu nomaksas kultūras spēcināšanai

Ieva Jaunzeme,

Valsts ieņēmumu dienesta (VID) ģenerāldirekore

VID izveidojis nodokļu maksātāju reitingu, kurš visus nodokļu maksātājus — juridiskās personas — segmentēs pēc nodokļu maksāšanas disciplīnas.

VID reitingu sistēma eksistē kopš 2020. gada, tomēr no 2024. gada būs jaunā nodokļu maksātāju reitinga sistēma ar publiski pieejamiem elementiem. Reitinga sistēmas uzdevumi ir informēt nodokļu maksātāju par viņa nodokļu maksāšanas disciplīnu; motivēt nodokļu maksātājus uzlabot savu nodokļu samaksas disciplīnu; atbalstīt nodokļu maksātājus, veidojot rīku, ar kuru viņi var prezentēt savu reputāciju.

Nodokļu maksātāju reitinga kopējais novērtējums ir pieejams par katru komercsabiedrību, ārvalsts komersanta filiāli, kā arī par katru zemnieku saimniecību, zvejnieku saimniecību un individuālo uzņēmumu, ja minētie subjekti sastāda gada pārskatu.

Reitinga vērtējums nav reālā laika vērtējums — to sagatavo reizi trīs mēnešos, tas ir atskats uz nodokļu maksātāja uzvedību noteiktā laika periodā (6–12 mēneši).

Reitinga kopējais novērtējums, jeb uzņēmumu iedalījums:

nodokļu maksātājs laikus veic nodokļu saistību izpildi — A;

nodokļu maksātājam ir grūtības nodokļu saistību izpildē — B;

nodokļu maksātājam ir konstatēti būtiski pārkāpumi nodokļu saistību izpildē — C;

neaktīvs nodokļu maksātājs — N;

jaunreģistrēts nodokļu maksātājs — J.

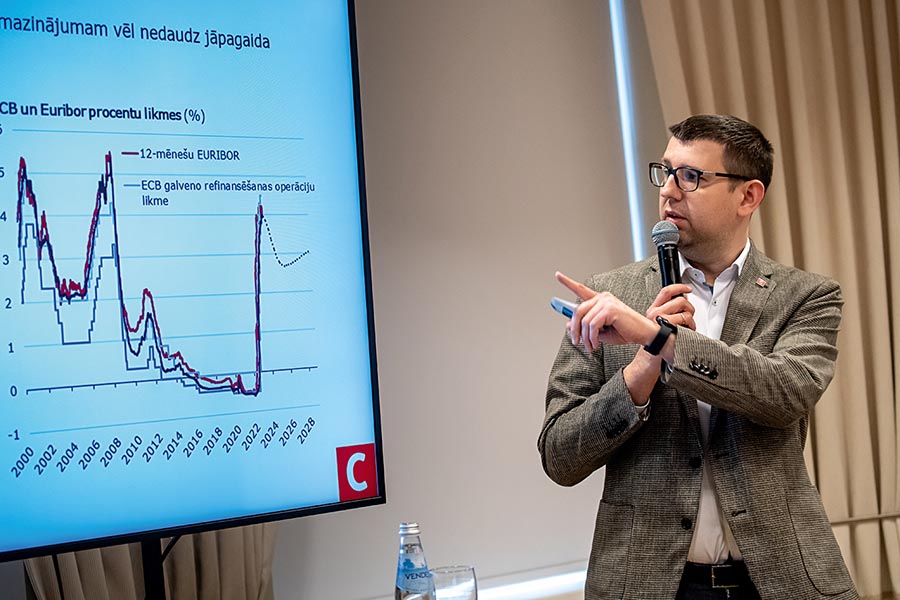

Mārtiņš Āboliņš, Citadele banka ekonomists Foto: Aivars Siliņš

Ekonomikas tendences — kas mūs gaida 2024. gadā?

Mārtiņš Āboliņš, Citadele banka ekonomists

Šobrīd nav jautājums par to vai mūs gaida recesija. Baltija jau atrodas recesijā. Pagaidām tā ir ļoti mērena un ne visās nozarēs. Euribor rocentu likmju celšana, visticamāk, ir beigusies, bet uz ātru likmju mazināšanu cerēt nevajag. Procentu likmju kāpumu mēs esam izjutuši ātrāk nekā citas valstis. Īstermiņa ekonomiskie rādītāji eiro zonā pasliktinās un joprojām saglabājas recesijas risks.

Nākotnes perspektīvas būvniecībā un mājokļu tirgū ir ļoti neskaidras. Rūpniecībā 2023. gads nav bijis veiksmīgs, bet ir cerības uz uzlabojumiem 2024. gada sākumā. Ienākumi aug, bet COVID laikā gūtie uzkrājumi pārsvarā ir iztērēti. Budžeta deficīti paliek nemainīgi augsti — valstis turpina tērēt un investēt.

Euribor procentu likmju celšanas cikls ir beidzies, bet līdz samazinājumam vēl nedaudz jāpagaida.

Pasaules ekonomikā izaugsmes prognozes 2024. gadam ir ļoti piesardzīgas un joprojām redzam signālus par iespējamu recesiju. Mājokļu tirgus atdziest, bet kreditēšana noris labāk nekā gaidīts. Nekustamo īpašumu darījumu skaits ir sarucis, bet cenas pagaidām nemazinās.

Dažas piezīmes par 2024. gadu: rūpniecībā krājumu samazināšanas cikls tuvojas beigām un 2024. gada pirmajā pusē ražošana varētu būt atkal plusos; procentu likmes celšana ir beigusies — pirmie likmju samazinājumi tiek gaidīti 2024. gada 2. ceturksnī; būvniecībā privātā sektora pieprasījums būs vājš, bet valstis ar taupību neaizrausies, un mums ir jāapgūst daudz ES fondu līdzekļu; ASV un Eiropā joprojām ir daudz recesijas signālu; darba tirgus Latvijā ir «silts» un algas turpinās augt; inflācija gada sākumā, visticamāk, būs zem 2%, bet enerģijas krīze nav beigusies; ja nav jaunu satricinājumu ekonomikā, reālo ienākumu pieaugums veicinās patēriņa pieaugumu; risku joprojām ir ļoti daudz, uz lielu procentu likmju kritumu pagaidām neceram; inflācija tuvākajos gados, visticamāk, būs augstāka nekā esam pieraduši — svarīgas ir «miera dividende», deglobalizācija, zaļā transformācija.

Inguna Leibus, Latvijas Biozinātņu un tehnoloģiju universitātes Finanšu un grāmatvedības institūta profesore Foto: Aivars Siliņš

Pašnodarbināto nodokļu režīmi — kurš piemērotāks (saimnieciskās darbības veicējiem, autoriem, IK, IU, ZS īpašniekiem)?

Inguna Leibus, Latvijas Biozinātņu un tehnoloģiju universitātes Finanšu un grāmatvedības institūta profesore

Šajā gadā ir salīdzinoši maz izmaiņu, kas attiecas uz pašnodarbinātajiem. Tiem, kas maksā pašnodarbinātā VSAOI, jārēķinās ar iemaksu summas palielināšanos. Tā kā minimālā alga tiek palielināta no 620 eiro līdz 700 eiro, tad pašnodarbinātajiem, kuru ienākumi ir vismaz minimālās algas apmērā, iemaksu objekts palielināsies par 80 eiro, bet iemaksu summa — gandrīz par 25 eiro. Savukārt, ja ienākumi mēnesī būs mazāki par 700 eiro, tad iemaksas jāveic tikai vecuma pensijai 10% apmērā.

Būtiskākās izmaiņas attiecas uz mikrouzņēmumu nodokļa maksātājiem. Nodoklis kļūs vēl vienkāršāks, jo no nākamā gada to aprēķinās atbilstoši tikai vienai likmei — 25% no apgrozījuma, bet likme 40%, kas tika piemērota ieņēmumiem, kas pārsniedz 25 000 eiro gadā, — tiek atcelta. Turklāt tas ne vien vienkāršos nodokļa aprēķināšanu, bet, iespējams, veicinās pašnodarbināto vēlmi — izmantot vienkāršoto nodokļu maksāšanu, atverot īpašu saimnieciskās darbības ieņēmumu kontu. Sākot ar nākamo gadu, no visām kontā ienākošajām summām banka automātiski ieturēs 25% nodokli, nevis kā līdz šim, kad Mikrouzņēmumu nodokļa likumā noteiktos gadījumos banka ieturēja 40%, un bija nepieciešams laiks un pacietība, kamēr noskaidrojas pašnodarbinātā faktiskais saimnieciskās darbības apgrozījums, un par daudz ieturētā nodokļa summa kļuva pieejama pašnodarbinātajam. Jau līdz šim MUN maksātājiem ir ļoti vienkāršs nodokļu aprēķins, vienkāršs saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnāls, vienkārša deklarēšanas kārtība, bet, ieviešot vienu MUN likmi, tas kļūst vēl saprotamāks ikvienam, kas iepriekš nekad nav kārtojis grāmatvedību un aprēķinājis nodokļus. Turklāt, izmantojot saimnieciskās darbības ieņēmumu kontu, pašnodarbinātajam pašam nav jākārto žurnāls, nav jāiesniedz MUN deklarācija un nav jāveic nodokļa maksājums budžetā.

Jāņem vērā, ka MUN režīms nodrošina arī pašnodarbinātā sociālo apdrošināšanu, jo 80% no samaksātā nodokļa tiek novirzīti kā pašnodarbinātā VSAOI. Līdz ar to var secināt: jo lielāks ir MUN maksātāja apgrozījums, jo labāka ir sociālā apdrošināšana. Turklāt no šī gada MUN maksāšanu varēs izvēlēties arī pašnodarbinātie ar lielāku apgrozījumu, jo par PVN maksātāju jāreģistrējas, tikai sasniedzot 50 000 eiro apgrozījuma slieksni. Tomēr tieši PVN normu dēļ daudzi pašnodarbinātie nedrīkst izvēlēties šo ļoti vienkāršo nodokļa režīmu, jo par PVN maksātāju jāreģistrējas, arī saņemot pakalpojumus no citām valstīm. Arvien biežāk pašnodarbinātie izvēlas izmantot citās valstīs reģistrētas platformas savu preču un pakalpojumu pārdošanai vai reklāmas nolūkos.

Joprojām MUN maksātāja statuss vairāk ir piemērots tiem pašnodarbinātajiem, kuru saimnieciskās darbības izdevumi ir salīdzinoši nelieli, t.i., nepārsniedz apmēram 20% no ieņēmumiem. Ja izdevumi ir lielāki, tad salīdzinoši mazāki nodokļu maksājumi būs, izvēloties vispārējo kārtību, t.i., maksājot pašnodarbinātā VSAOI un IIN. Jāņem gan vērā, ka grāmatvedība tādā gadījumā ir laikietilpīgāka un nodokļu aprēķini sarežģītāki.

Ļoti pozitīvas izmaiņas attiecas uz ikvienu, kas veic saimniecisko darbību un paralēli gūst ienākumus kā darba ņēmējs. Līdz šim daudzus no MUN izvēles atturēja tas, ka pamatdarbā nedrīkstēja iesniegt algas nodokļu grāmatiņu, kas nozīmēja lielākus IIN maksājumus. No 2024. gada 1. janvāra šis ierobežojums tiek atcelts. Ikvienam MUN maksātājam, kas paralēli gūst ienākumus kā darba ņēmējs, iespējams iesniegt nodokļu grāmatiņu un izmantot IIN atvieglojumus — neapliekamo minimumu, atvieglojumus par apgādībā esošām personām un/vai invaliditāti, kā arī samazinot ieturēto IIN likmi no 23% līdz 20%.

Vēl par gadu, t.i., līdz 2024. gada 31. decembrim, ir pagarināts pārejas periods, kurā autori drīkst nereģistrēt saimniecisko darbību. Tādā gadījumā tāpat kā līdz šim nodokli no autoram aprēķinātās atlīdzības ieturēs izmaksas vietā. Arī autoratlīdzībai nodokli aprēķinās atbilstoši vienai likmei — 25%, jo 40% likme tiek atcelta. Jāatceras, ka autoram jāiesniedz VID autoratlīdzības saņēmēja gada deklarācija līdz nākamā gada 28. februārim šādos gadījumos: ja ienākums saņemts no vairākiem ienākuma izmaksātājiem un kopā gadā pārsniedz 25 000 eiro vai ienākums gūts ārvalstīs un/vai no tā nav ieturēts nodoklis. Ja noteiktajā termiņā autors deklarāciju nebūs iesniedzis, VID līdz 5. martam aizpildīs deklarāciju ar informāciju, kas būs pieejama valsts informācijas sistēmās, aprēķinās budžetā maksājamo nodokļa summu rezumējošā kārtībā un paziņos to maksātājam. Savukārt par 2024. gadu šādu deklarāciju būs jāsniedz tikai tad, ja ienākums būs gūts ārvalstīs un/vai no tā nebūs ieturēts nodoklis.

Ja pārejas periods vairs netiks pagarināts, tad autoriem jau laikus jādomā par saimnieciskās darbības reģistrēšanu, izvēloties sev piemērotāko nodokļu maksāšanas kārtību:

aprēķinot un maksājot pašnodarbinātā VSAOI par katru ceturksni un IIN vienu reizi gadā: uzskaitot faktiskos saimnieciskās darbības ieņēmumus un izdevumus vai uzskaitot faktiskos saimnieciskās darbības ieņēmumus, bet izdevumus aprēķinot atbilstoši normai 50% vai 25% no ieņēmumiem;

maksājot MUN: aprēķinu un maksājumu veicot pašam vai izmantojot īpašo saimnieciskās darbības ieņēmumu kontu.

Atgādinājums ikvienam pašnodarbinātajam (arī MUN maksātājam), kas gūst ienākumus tikai no saimnieciskās darbības — līdz 17. janvārim VID jāiesniedz apliecinājums, ka ienākumi var būt mazāki par minimālo algu 700 eiro mēnesī jeb 2100 eiro ceturksnī. Tas dos iespēju pašnodarbinātā VSAOI maksāt no faktiskajiem ienākumiem, jo netiks aprēķinātas minimālās obligātās iemaksas.

Ilze Palmbaha–Zvirbule, Latvijas Republikas grāmatvežu asociācijas (LRGA) un Mastermind Events valdes locekle Foto: Aivars Siliņš

Mākslīgais intelekts grāmatvedībā: iespējas, izaicinājumi un nākotnes perspektīvas

Ilze Palmbaha–Zvirbule, Latvijas Republikas grāmatvežu asociācijas (LRGA) un Mastermind Events valdes locekle

Mākslīgā intelekta (MI) iespējas ir neierobežotas, tās ir iespējams un nepieciešams izmantot arī grāmatvedībā un finanšu analīzē, kur MI var nodrošināt reāllaika finanšu analīzi, atklāt potenciālos riskus un iespējas daudz efektīvāk nekā cilvēki, un ģenerēt precīzākas finanšu prognozes.

Dokumentu apstrādē MI var palīdzēt automatizēt garlaicīgus dokumentu apstrādes un datu ievades uzdevumus, kā arī atpazīt raksturīgās pazīmes un klasificēt datus, tādējādi ietaupot grāmatvežiem ievērojamu laiku.

Tāpat MI vadīti virtuālie palīgi var sniegt personalizētus finanšu padomus, uzraudzīt darījumus un ziņot grāmatvežiem par neatbilstībām.

Kā veiksmīgi ieviest MI grāmatvedībā? Sāciet ar maziem soļiem: ar maziem uzdevumiem, kas var palīdzēt optimizēt darba plūsmu un izprast tehnoloģijas. Ieguldiet apmācībā: nodrošiniet atbilstošu apmācību grāmatvežiem, lai saprastu MI tehnoloģijas un to ieviešanu. Tas palīdzēs mazināt bažas un panākt atbalstu pārejai.

MI izmantošanai grāmatvedībā ir milzīgs potenciāls, kas ļauj uzlabot efektivitāti, samazināt kļūdas un uzlabot grāmatvedības kvalitāti. Tomēr grāmatvežiem jāapzinās iespējamos riskus, piemēram, datu kvalitāti, pretestību pārmaiņām un prasmju veiksmīga ieviešana prasa pārdomātu pieeju, sadarbību un atbilstošu apmācību, lai veicinātu profesijas pāreju uz jaunu kvalitāti.

Mēs atrodamies uz lielu iespēju sliekšņa!

Ita Bekerta, Mg.oec., Latvijas Nodokļu konsultantu asociācijas (LNKA) sertificēta nodokļu konsultante, SIA Balance forte valdes locekle, SIA EK Sistēmas galvenā grāmatvede Foto: Aivars Siliņš

PVN nākotne

Ita Bekerta, Mg.oec., Latvijas Nodokļu konsultantu asociācijas (LNKA) sertificēta nodokļu konsultante, SIA Balance forte valdes locekle, SIA EK Sistēmas galvenā grāmatvede

Latvijā 2024. gadā PVN standartlikme netiks mainīta, taču dažas izmaiņas, kas vērstas uz PVN jomas tiesiskā regulējuma pilnveidošanu, kā arī administratīvā sloga samazināšanu mazajiem uzņēmumiem un uzņēmējdarbības vides sakārtošanu, būs.

Samazinātās PVN likmes: stimulē ekonomikas vai nozaru izaugsmi; veicina mazo uzņēmumu konkurētspēju; atbalsta patērētājus ar zemiem ienākumiem.

Atbilstoši ES direktīvām standarta PVN likme nedrīkst būt mazāka par 15%. Vidējā likme ES un arī OECD valstīs ir 21%.

Produktu nodokļus sīkāk iedala pievienotās vērtības veida nodokļos, importa nodokļos un nodevās, izņemot PVN un ražošanas nodokļus un PVN un importa nodokļus. Vissvarīgākais ražošanas un importa nodokļu veids ir PVN.

2022. gadā ES ieņēmumi no ražojumu nodokļiem veidoja aptuveni 81%, bet PVN — aptuveni 55% no kopējiem ražošanas un importa nodokļiem.

Saskaņā ar PVN direktīvas 132. panta 1. punkta «m» apakšpunkta regulējumu, dalībvalstis atbrīvo no PVN konkrētus pakalpojumus, kas cieši saistīti ar sportu vai fizisko audzināšanu un ko bezpeļņas organizācijas sniedz personām, kas piedalās sporta vai fiziskās audzināšanas pasākumos. Ir papildināts likuma 52. panta «Ar nodokli neapliekamās preču piegādes un pakalpojumi» 1. daļa, kur paredzēts, ka ar nodokli neapliek šādas preču piegādes un pakalpojumus: biedrību un nodibinājumu reģistrā reģistrētas biedrības vai nodibinājuma noteikto dalības maksu par piedalīšanos sporta sacensībās, kas organizētas atbilstoši sporta jomu regulējošo normatīvo aktu prasībām, ja biedrība vai nodibinājums negūst papildu ienākumus no šo sporta sacensību organizēšanas. Ja no sporta sacensību organizēšanas tomēr tiek gūti papildu ienākumi, tie novirzāmi biedrības vai nodibinājuma mērķiem sporta jomā; maksu par sporta nodarbību, ko sniedz biedrību un nodibinājumu reģistrā reģistrēta biedrība vai nodibinājums, kurš īsteno atbilstoši licencētu programmu sporta jomā, personām, kas nodarbojas ar sportu, ja sniegto pakalpojumu mērķis nav gūt papildu ienākumus šai biedrībai vai nodibinājumam. Ja, sniedzot šos pakalpojumus, tomēr tiek gūti papildu ienākumi, tie ir novirzāmi šo pakalpojumu nodrošināšanai vai pilnveidošanai; maksu par bērnu uzturēšanos bērnu nometnēs, kuras organizētas atbilstoši izglītības jomu regulējošo normatīvo aktu prasībām.

Izmaiņas Ministru kabineta 2013. gada 3. janvāra noteikumos Nr. 17 «Pievienotās vērtības nodokļa likuma normu piemērošanas kārtība un atsevišķas prasības pievienotās vērtības nodokļa maksāšanai un administrēšanai» paredz, ka iekšzemes nodokļa maksātājs ir tiesīgs nereģistrēties PVN maksātāju reģistrā, ja tā veikto ar nodokli apliekamo preču piegāžu un sniegto pakalpojumu kopējā vērtība iepriekšējo 12 mēnešu laikā nav pārsniegusi 50 000 eiro.

No 2025. gada 1. janvāra ir piemērojama 2020. gada 18. februāra Padomes Direktīva (ES) 2020/285, ar ko Direktīvu 2006/112/EK par kopējo pievienotās vērtības nodokļa sistēmu groza attiecībā uz īpašo režīmu mazajiem uzņēmumiem un Regulu (ES) Nr. 904/2010 groza attiecībā uz administratīvu sadarbību un informācijas apmaiņu nolūkā uzraudzīt mazajiem uzņēmumiem paredzētā īpašā režīma pareizu piemērošanu. Tā paredz dalībvalstīm tiesības ieviest PVN reģistrācijas slieksni līdz 85 000 eiro bez īpašas atkāpes pieprasīšanas.

Ieva Liepiņa, zvērināta revidente, sertificēta nodokļu konsultante, SIA Ievas Liepiņas birojs Foto: Aivars Siliņš

Nodokļu izmaiņas 2024. gadā — izaicinājumi un priekšrocības

Ieva Liepiņa, zvērināta revidente, sertificēta nodokļu konsultante, SIA Ievas Liepiņas birojs

Lai būtu grāmatvedis, ir jābūt ļoti izglītotam. Nodokļu slogs nepaliks vieglāks un mums ar to būs jāstrādā, tāpat nav vienotas nodokļu politikas. Jāsaprot, ka jebkuras izmaiņas nodokļu politikā dos efektu pēc diviem, trijiem gadiem.

Neskatoties uz visiem iepriekšējiem ziņojumiem, uzskatu, ka nozīmīgu pārmaiņu, manuprāt, nav.

Atgādinu, kas ir izvairīšanās no nodokļu maksāšanas — apzināta nepatiesas informācijas sniegšana nodokļu deklarācijās, nodokļu deklarāciju, informatīvo deklarāciju vai nodokļu administrēšanai un kontrolei nepieciešamās pieprasītās informācijas neiesniegšana, nelikumīga nodokļu atvieglojumu, priekšrocību un atlaižu piemērošana vai jebkura cita apzināta darbība vai bezdarbība, kuras dēļ nodokļi vai nodevas nav samaksātas pilnā apmērā vai daļēji.

Nodokļu kontrole sevī ietver: novērošanu — nodokļu administrēšanas darbība nodokļu maksātāja juridiskajā adresē vai saimnieciskās darbības veikšanas vietā, fiksējot visas ar saimnieciskās darbības veikšanu saistītās darbības noteiktā laikposmā vai atsevišķas saimnieciskās darbības norisi; ir jāreģistrē visas struktūrvienības — juridiskās personas vai uz līguma vai norunas pamata izveidotu fizisko un juridisko personu grupu vai to pārstāvju (citas personas) teritoriāli nošķirta saimnieciska vienība, kuras atrašanās vietā tiek veikta saimnieciskā darbība Latvijas Republikā vai ārpus tās. Struktūrvienībai nav juridiskās personas statusa. Par struktūrvienību uzskata arī tīmekļa vietni vai mobilo lietotni, kurā ir izvietotas preču vai pakalpojumu tirdzniecības un pasūtījumu pieņemšanas vai komplektēšanas sistēmas, pasūtījumu sistēma vai norēķinu sistēma, vai kurā veic cita veida saimniecisko darbību, kuras rezultātā tiek gūti ieņēmumi; nodokļu kontrole — nodokļu administrācijas pārbaude, kuras laikā nodokļu administrācija izvērtē un pārbauda iesniegtajās (iesniedzamajās) nodokļu deklarācijās, informatīvajās deklarācijās un muitas deklarācijās norādītās (norādāmās) informācijas atbilstību normatīvajiem aktiem, nodokļu administrācijas rīcībā esošajai informācijai un faktiskajam stāvoklim, veic atsevišķu nodokļu maksātāja grāmatvedības dokumentu un nodokļu maksātāja saimnieciskās darbības veikšanas vietas pārbaudi, kā arī citas darbības, kuru rezultātā kontrolē atsevišķu nodokļu (nodevu) vai muitas normatīvo aktu ievērošanu; nodokļu kontroles rēķins — nodokļu kontroles rezultātā pieņemtais lēmums par budžetā maksājamo nodokli (nodevu), nokavējuma naudu vai soda naudu.

Nodokļu maksātāju reitings, kas iepriekš tika pieminēts VID ģenerāldirektores ziņojumā, paredzēts, lai veicinātu labprātīgu nodokļu saistību izpildi, nodrošināt publiski pieejamu Valsts ieņēmumu dienesta noteikto nodokļu maksātāju reitinga kopējo novērtējumu.

VID izmanto šādas nodokļu saistību izpildi raksturojošo rādītāju kopas:

reģistrācijas datu novērtējumu;

deklarāciju un pārskatu iesniegšanas rādītājus;

nodokļu saistību izpildes rādītājus;

nodokļu un muitas administrēšanas pasākumu rezultātus;

darba samaksas novērtējumu;

nodokļu deklarēšanas risku novērtējumu.

Konferences nobeigumā jau tradicionāli tika piešķirta balva par Mūža ieguldījumu Ingunai Leibus un Gada grāmatveža balva SIA RIXJET RIGA galvenajai grāmatvedei un biedrības Latvijas Šaušanas federācija ģenerālsekretārei un galvenajai grāmatvedei Ievai Simsonei.

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.

Šai rakstā apkopota neliela daļa no informācijas par to, kas tika ziņots žurnāla Bilance rīkotajā konferencē aizvadītā gada izskaņā, kādas prognozes un perspektīvas uzņēmējus un grāmatvežus sagaida 2024. gadā. Pilns konferences videoieraksts pieejams portālā BilancePLZ (www.plz.lv). Finanšu ministrs Arvils Ašeradens savā uzrunā informēja par galvenajām valsts budžeta prioritātēm un uzsvēra to, ka profesionālas konferences ir ļoti svarīgas. Milzīgā ātrumā mainās Latvijas ekonomika, mēs globalizējamies, kā rezultātā rodas daudz kompleksu problēmu. Makroekonomiskā aspektā mūsu…

Šai rakstā apkopota neliela daļa no informācijas par to, kas tika ziņots žurnāla Bilance rīkotajā konferencē aizvadītā gada izskaņā, kādas prognozes un perspektīvas uzņēmējus un grāmatvežus sagaida 2024. gadā. Pilns konferences videoieraksts pieejams portālā BilancePLZ (www.plz.lv). Finanšu ministrs Arvils Ašeradens savā uzrunā informēja par galvenajām valsts budžeta prioritātēm un uzsvēra to, ka profesionālas konferences ir ļoti svarīgas. Milzīgā ātrumā mainās Latvijas ekonomika, mēs globalizējamies, kā rezultātā rodas daudz kompleksu problēmu. Makroekonomiskā aspektā mūsu…