Jautājums: Ko darīt, ja firmas saimnieciskās darbībās nodrošināšanai ir vajadzīgs kāds pamatlīdzeklis, kura tūlītējai iegādei trūkst līdzekļu?

Jautājums: Ko darīt, ja firmas saimnieciskās darbībās nodrošināšanai ir vajadzīgs kāds pamatlīdzeklis, kura tūlītējai iegādei trūkst līdzekļu?

Atbildi uz šo jautājumu sniedz Maija Grebenko, Mg.sci.oec., praktiskās grāmatvedības speciāliste un konsultante, ISO sertificēto grāmatvežu asociācijas valdes locekle, žurnāla BILANCE galvenā redaktore

Viens no ceļiem, ko izmantot ir visvienkāršāk: nomāt šo pamatlīdzekli, kas kādam jau pieder.

Noslēdzot nomas līgumu, kurā noteikti dažādi nosacījumi, noformējot pieņemšanas-nodošanas aktu, nomniekam būs jāveic ikmēneša (ikceturkšņa vai citādi) maksājumi par šo pakalpojumu.

Izdevumi sakarā ar nomu un attiecīgā PVN summa tiek uzskaitīti kā parasti, saņemot jebkādu citu pakalpojumu. Proti, jāvērtē saistība ar saimniecisko darbību (UIN vajadzībām) un pakalpojuma (iznomātā pamatlīdzekļa (PL) izmantošanas) apliekamo darījumu nodrošināšana (PVN summas atskaitīšanai).

Ja firmai vajadzīgs dārgs pamatlīdzeklis...

Otrā iespēja - iegādāties pamatlīdzekli: saņemt kredītiestādē kredītu un norēķināties ar piegādātāju par kāroto mantu. Šāds ceļš ir sarežģītāks, jo kredītiestādes piešķir kredītus tikai tad, ja puslīdz skaidri redzams, kādā veidā uzņēmums būs spējīgs šo parādu atmaksāt. Šeit tiks vērtēta gan iepriekšējā kredītvēsture, gan biznesa plāns, gan uzņēmuma bilances rādītāji. Labākajā gadījumā, ja kredīts tiks piešķirts, tas grāmatojams kā saistības attiecībā pret devēju. Kredītlīgumā minētā summa pakāpeniski tiks atmaksāta, bet papildus būs jāgrāmato ar kredītu saistītie procentu maksājumi. Procentu grāmatošana notiek, saņemot kārtējo rēķinu vai pienākot termiņam saskaņā ar grafiku.

Pēc kredīta summas saņemšanas jau ir iespēja norēķināties ar piegādātāju par pamatlīdzekli, un tas kļūst par uzņēmuma īpašumu. Tā ir svarīga piezīme, jo no uzņēmuma drīkst atprasīt naudu (kredītu), bet ne pamatlīdzekli (protams, situācija apzināti vienkāršota).

Trešais variants, kā tikt pie pamatlīdzekļa, ir slēgt līzinga līgumu. Ar ko šāds darījums atšķiras no nomas līguma?

Sāksim ar to, ka nomas līguma ietvaros izmantotais pamatlīdzeklis netiek uzrādīts nomnieka bilancē un parasti līgumā nav paredzēts, ka tas mainīs „saimnieku”. Turklāt iznomā to, kas jau ir īpašumā, – potenciālam nomniekam tiek piedāvāta izvēle. Kad vajadzība pēc PL vairs nebūs aktuāla, tas tiek atdots iznomātājam. Tālāk iznomātājs lems, vai PL vajadzīgs pašam vai arī turpinās to iznomāt citiem, paturot pamatlīdzekli savā bilancē un rēķinot tam abus nolietojuma veidus.

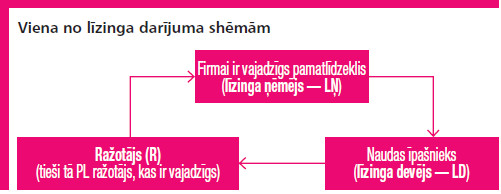

Viena no līzinga darījuma shēmām:

Shēma darbojas šādi: firmai, kurai vajadzīgs pamatlīdzeklis (LŅ), pašai jāsameklē PL īpašnieks (R), kā arī jāiegūst kāda „naudas maisa” (LD) atbalsts. Pēc tam tiek noslēgts līzinga līgums, kurā tiks minēts, ka pamatlīdzekli no ražotāja-īpašnieka iegādājas līzinga devējs, kuram šis PL nemaz nav vajadzīgs. Tomēr LD ir nauda, un tas kļūst par PL īpašnieku.

Kāda interese virza LD? Jāsaka, kā parasti – ekonomiska interese. Līzinga objekts pret attiecīgu (un ilgstošu) samaksu tiks nodots lietošanai tam, kam tas ir vajadzīgs – līzinga ņēmējam. Rezultātā līzinga devējs cer ne vien atgūt par pamatlīdzekļi samaksāto summu, bet arī līzingam piemītošus procentus. Kad līzinga ņēmējs norēķināsies ar līzinga devēju (gan par pamatsummu, gan par procentu maksājumiem), pamatlīdzeklis kļūst par firmas (līzinga ņēmēja) īpašumu. Protams, starp partneriem pastāv vairāki citi līzinga varianti, piemēram, LŅ var būt izpirkuma tiesības par mazāku summu, bet pēc dažiem PL lietošanas gadiem.

Līzinga objekts tiek nodots līzinga ņēmējam saskaņā ar attaisnojuma dokumentu (pagājušā gadsimta terminoloģijā – saskaņā ar pavadzīmi) vai noformējot pieņemšanas nodošanas aktu. Vispārīgā gadījumā objekta sākotnējais novērtējums sastāv gan no pirkšanas cenas, gan no izdevumu summām, kas saistītas ar PL noformēšanu, piegādi, nodošanu ekspluatācijā... Tomēr šeit ir jāparedz arī negatīvais iznākums, ja, nedod Dievs, pamatlīdzekli izpirkt neizdosies un tas būs jāatdod līzinga devējam. LŅ uzskaitē PL tiks uzrādīts pēc atlikušās vērtības, bet tajā iekļautas „sveša” summa...

Piegādes dokumentā ir minētas šādas summas (shēmā tās ir nosacītas):

| Preču nosaukums |

Vienība |

Skaits |

Cena |

Summa (euro) |

| „Kazu” krāns (PL identifikācijas rekvizīti) |

Gab. |

1 |

55 570,25 |

55 570,25 |

| Kopā izsniegts |

|

55 570,25 |

| Pievienotās vērtības nodoklis |

|

21 % |

11 669,75 |

| Pavisam |

|

67 240 EUR |

Saņemtais objekts ir iegrāmatots:

D 12xx – 55570,25 D 5721 – 11669,75 K 5311 – 67 240,00

Attaisnojuma dokumentā (pavadzīmē) minēta PL vērtība un atbilstošais PVN. Summas minētas eiro, bet līzinga līgums – var būt arī citā valūtā. Tas savukārt saistīts ar to, ka maksājumi gaidīti attiecīgajā valūtā, un, ja tiek maksāts eiro, tad līzinga ņēmējam jāņem vērā konvertācijas izdevumi.

Līzinga summas atmaksas grafikā parasti norādīts tikai pamata summas sadalījums pa periodiem, bet procentu maksājumi ik pa brīdim mainās, tādēļ tie ir uzrādīti (saskaņoti, paziņoti) kārtējā rēķinā. Tieši pēdējā fakta dēļ procentu maksājumi nav jāgrāmato pirms rēķina saņemšanas (tos nav iespējams paredzēt). Piemēram, kādā brīdī (≈ pēc trim gadiem) dati varētu būt šādi:

| Maksājuma termiņš |

Neizmaksātā īpašuma vērtība |

Īpašuma izpirkuma maksājums |

Procentu maksājums |

Maksājums

kopā |

|

(€) |

(€) |

(€) |

(€) |

| 15.12.2014. |

28 550,25 |

772,00 |

80,90 |

852,90 |

| 15.01.2015. |

27 778,25 |

772,00 |

78,15 |

850,15 |

| 15.02.2015. |

27 006,25 |

772,00 |

75,42 |

847,42 |

Saņemot rēķinu par decembri, samaksātā summa jāgrāmato:

D 5311 – 772,00 D 82xx – 80,90 K 2620 – 852,90

Šeit ir redzams, ka procentu maksājumi tiek grāmatoti, tikai veicot maksājumus. Ja maksājums par decembri netika veikts, tad nav arī dzēsta (samazināta) parāda summa, bet procentu maksājums grāmatojams, ievērojot grāmatvedības pamatprincipu – izdevumu periodizāciju:

D 82xx K 5319 – 80,90

Toties tā procentu summa, kas vēlāk būs uzrādīta rēķinā par 15. janvāri (78,15), attiecināma uz diviem periodiem proporcionāli perioda kalendāra dienām: 78,15:31 × 16 = 40,34 (2014. taksācijas periods) un 37,81 (2015. taksācijas periods).

Atsevišķos gadījumos procentu maksājumi (veiktie un arī uzkrātie) pakļauti pārbaudei saskaņā ar UIN likuma pantu 6. 4 (norakstīšanai pieļaujamās procentu summas noteikšana, nosakot to pēc vienas vai abām šajā pantā minētajām metodēm). Ja uzņēmuma rādītāji ierobežo norakstīto (P/Z aprēķinā iekļauto summu), UIN deklarācijā par pārsnieguma summu jāpalielina AIe 14. rindā.

Līzinga objekts tiek uzrādīts LŅ bilancē, un tam nosaka nolietojumu gan finanšu uzskaitē, gan nodokļiem, ja vien tas iesaistīts saimnieciskajā darbībā.

RAKSTS PUBLICĒTS ŽURNĀLĀ BILANCE Nr. 354.

Jautājums: Ko darīt, ja firmas saimnieciskās darbībās nodrošināšanai ir vajadzīgs kāds pamatlīdzeklis, kura tūlītējai iegādei trūkst līdzekļu? Atbildi uz šo jautājumu sniedz Maija Grebenko, Mg.sci.oec., praktiskās grāmatvedības speciāliste un konsultante, ISO sertificēto grāmatvežu asociācijas valdes locekle, žurnāla BILANCE galvenā redaktore Viens no ceļiem, ko izmantot ir visvienkāršāk: nomāt šo pamatlīdzekli, kas kādam jau pieder. Noslēdzot nomas līgumu, kurā noteikti dažādi nosacījumi, noformējot pieņemšanas-nodošanas aktu, nomniekam būs jāveic ikmēneša (ikceturkšņa vai citādi) maksājumi par šo pakalpojumu. Izdevumi sakarā ar nomu un attiecīgā PVN summa tiek uzskaitīti kā parasti, saņemot jebkādu citu pakalpojumu. Proti, jāvērtē saistība ar saimniecisko darbību (UIN vajadzībām) un…

Jautājums: Ko darīt, ja firmas saimnieciskās darbībās nodrošināšanai ir vajadzīgs kāds pamatlīdzeklis, kura tūlītējai iegādei trūkst līdzekļu? Atbildi uz šo jautājumu sniedz Maija Grebenko, Mg.sci.oec., praktiskās grāmatvedības speciāliste un konsultante, ISO sertificēto grāmatvežu asociācijas valdes locekle, žurnāla BILANCE galvenā redaktore Viens no ceļiem, ko izmantot ir visvienkāršāk: nomāt šo pamatlīdzekli, kas kādam jau pieder. Noslēdzot nomas līgumu, kurā noteikti dažādi nosacījumi, noformējot pieņemšanas-nodošanas aktu, nomniekam būs jāveic ikmēneša (ikceturkšņa vai citādi) maksājumi par šo pakalpojumu. Izdevumi sakarā ar nomu un attiecīgā PVN summa tiek uzskaitīti kā parasti, saņemot jebkādu citu pakalpojumu. Proti, jāvērtē saistība ar saimniecisko darbību (UIN vajadzībām) un…