Inga Jefrēmova, Mg. proj. mgmt.,

SIA Mergera valdes locekle,

Latvijas Republikas Ārpakalpojuma grāmatvežu asociācijas biedre

Sabiedrība ar ierobežotu atbildību (SIA) ir komercsabiedrība, kuras pamatkapitāls sastāv no pamatkapitāla daļu nominālvērtības kopsummas un kuras daļas nav publiskās apgrozības objekts. SIA, kuras pamatkapitāls ir mazāks par 2800 eiro, sauc par mazkapitāla SIA. Kā liecina Uzņēmuma reģistra apkopotā statistika, 2022. gadā Latvijā no visiem uzņēmumu veidiem 22% jeb 40 251 uzņēmums ir mazkapitāla SIA (skatīt 1. attēlu). 2022. gadā mazkapitāla SIA ir visbiežāk reģistrētais uzņēmumu veids (skatīt 2. attēlu). Aplūkojot 1. attēlu, var secināt, ka 2022. gadā SIA ir visizplatītākais…

Sabiedrība ar ierobežotu atbildību (SIA) ir komercsabiedrība, kuras pamatkapitāls sastāv no pamatkapitāla daļu nominālvērtības kopsummas un kuras daļas nav publiskās apgrozības objekts. SIA, kuras pamatkapitāls ir mazāks par 2800 eiro, sauc par mazkapitāla SIA.

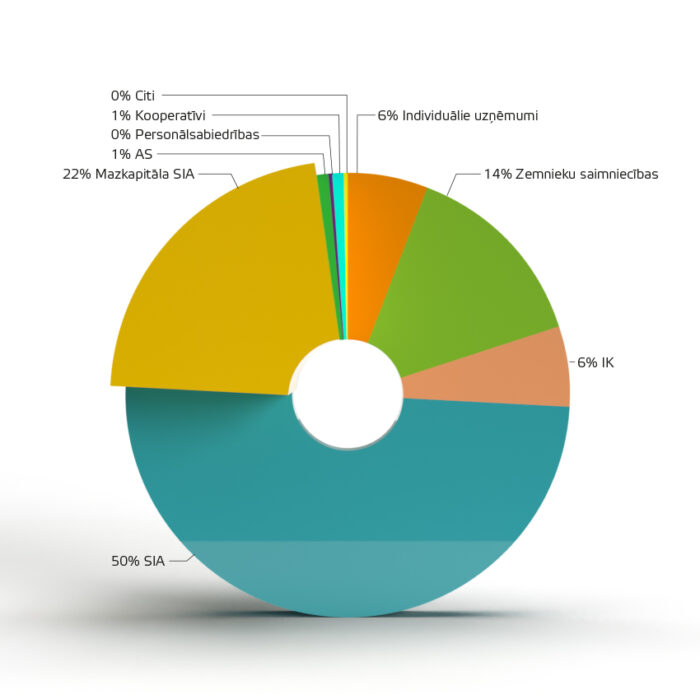

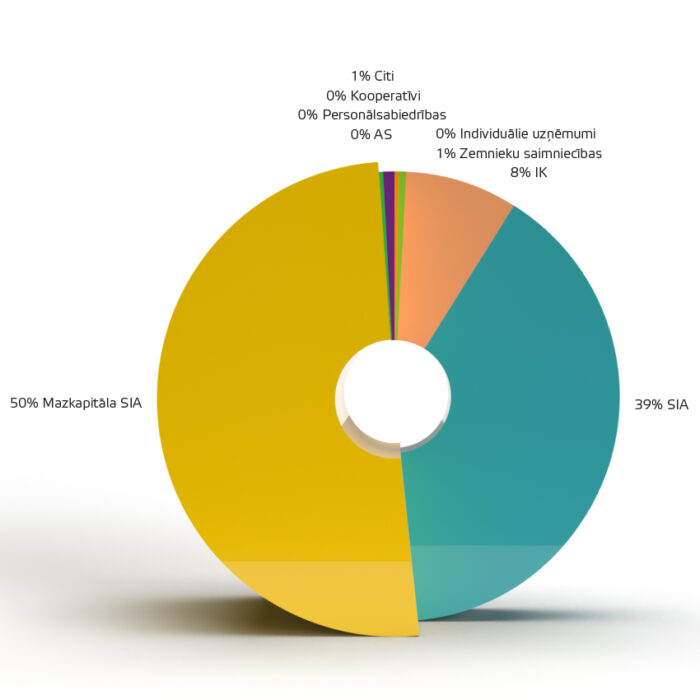

Kā liecina Uzņēmuma reģistra apkopotā statistika, 2022. gadā Latvijā no visiem uzņēmumu veidiem 22% jeb 40 251 uzņēmums ir mazkapitāla SIA (skatīt 1. attēlu). 2022. gadā mazkapitāla SIA ir visbiežāk reģistrētais uzņēmumu veids (skatīt 2. attēlu).

Aplūkojot 1. attēlu, var secināt, ka 2022. gadā SIA ir visizplatītākais uzņēmējdarbības veids — šāds uzņēmējdarbības veids ir 50% uzņēmumu, bet mazkapitāla SIA ir otrais populārākais uzņēmējdarbības veids.

1. attēlsUzņēmumu veidi (01.01.2022.–31.12.2022.)

Avots: Latvijas Republikas Uzņēmumu reģistra apkopotie dati, 2022 (pieejams: https://www.ur.gov.lv/lv/jaunumi/statistika)

2. attēlsReģistrēto uzņēmumu veidi (01.01.2022.–31.12.2022.)

Aplūkojot 2. attēlu, var secināt, ka 2022. gadā topošie uzņēmēji galvenokārt izvēlējās savu uzņēmumu reģistrēt kā mazkapitāla SIA, jo no visiem reģistrētajiem uzņēmumiem 50% jeb 4422 uzņēmumi bija SIA ar pamatkapitālu, kas mazāks par 2800 eiro.

Mazkapitāla SIA nav atsevišķa komercdarbības forma, tā ir pilntiesīga SIA, kuru dibinot uzņēmēji ir izvēlējušies izmantot Komerclikuma 185.1 panta īpašos noteikumus par pamatkapitāla lielumu. Šāda SIA dibināšana ir lētāka, jo dibināšanas izmaksas ir, sākot no 20 eiro. Vēl viena priekšrocība, dibinot mazkapitāla SIA, ir tas, ka saskaņā ar Komerclikuma 147. panta 2.1 daļu pirms uzņēmumu reģistrēšanas nav nepieciešams atvērt bankas kontu un saņemt bankas izziņu par pamatkapitāla lielumu, pietiek ar dibinātāju apliecinājumu. Taču, lai izmantotu Komerclikuma 185.1 panta noteikumus, dibinot mazkapitāla SIA, jāievēro, ka mazkapitāla SIA:

dibinātāji var būt tikai fiziskās personas;

dibinātāju skaits nevar pārsniegt piecas personas;

dalībnieki var būt ne vairāk kā piecas fiziskās personas;

valdes sastāvā var būt tikai tādas personas, kas ir sabiedrības dalībnieki;

dalībnieks var būt tikai vienas mazkapitāla SIA dalībnieks.

Mazkapitāla SIA dibināšana ir piemērota tiem uzņēmējiem, kuru uzņēmējdarbības uzsākšanai un nodrošināšanai nav nepieciešams liels sākuma kapitāls, piemēram, uzņēmējiem, kuriem pakalpojuma sniegšanai pietiek vien ar datoru un interneta pieslēgumu. Autore gan vēlas uzsvērt, ka, dibinot mazkapitāla SIA, jāizvērtē nepieciešamais pamatkapitāla lielums un jāiegulda savā uzņēmējdarbībā tik daudz, lai spētu pirmos mēnešus norēķināties ar sadarbības partneriem. Kā arī autore uzskata, ka uzņēmuma pamatkapitāls raksturo uzņēmēja zināšanas par plānoto uzņēmējdarbību un pārliecību par savām spējām pelnīt. Tādēļ uzņēmums ar pamatkapitālu viena vai dažu centu apjomā autorei vairāk liek domāt par mēģinājumu pārbaudīt savas spējas, neuzņemoties atbildību, nevis plānotu uzņēmējdarbību. Uzņēmējiem, kuri nav gatavi uzņemties atbildību par iespējamajiem riskiem uzņēmējdarbībā, der ievērot, ka Komerclikuma 185.1 panta 7. daļa nosaka, ka, ja sabiedrības pamatkapitāls ir mazāks par 2800 eiro un ir pasludināts šīs sabiedrības maksātnespējas process, tad tās dalībnieki solidāri atbild par sabiedrības saistībām, un dibinātāji apmaksātā pamatkapitāla apmēra starpību līdz 2800 eiro.

Mazkapitāla SIA ir nianses, kas saistītas ar peļņas sadali. Proti, visa peļņa nevar tik sadalīta dividendēs. Komerclikuma 185.1 panta 2. daļa nosaka, ka, ja sabiedrības pamatkapitāls ir mazāks par 2800 eiro, tad tā katru gadu veido obligāto rezervi vismaz 25 procentu apmērā no pārskata gada peļņas. Piemēram, mazkapitāla SIA dibināts 2021. gada nogalē ar pamatkapitālu 100 eiro. 2021. gads noslēgts ar 50 eiro zaudējumiem, savukārt 2022. gads noslēgts ar 2000 eiro lielu peļņu. Tātad 2021. gadā obligāto rezervi neveido, bet 2022. gadā 500 eiro nedrīkst sadalīt dividendēs, bet ar to jāveido obligātā rezerve.

Lai apstiprinātu gada pārskatu, dalībnieki lemtu par valdes priekšlikumu par peļņas izlietošanu un ievēlētu revidentu, ja tāds nepieciešams, valde sasauc dalībnieku sapulci vismaz reizi gadā. Saskaņā ar Gada pārskatu un konsolidēto gada pārskatu likuma 91. pantu zvērināta revidenta atzinums nepieciešams vidējai vai lielai sabiedrība, vai ja sabiedrības pārvedami vērtspapīri ir iekļauti regulētajā tirgū, kā arī koncerna mātes sabiedrībām. Savukārt mazām sabiedrībām zvērināta revidenta atzinums nepieciešams, ja:

sabiedrības rādītāji divus gadus pēc kārtas vai jaunizveidotai sabiedrībai — pirmā pārskata gada bilances datumā pārsniedz divas no trim robežvērtībām: bilances kopsumma — 800 000 eiro, neto apgrozījums — 1 600 000 eiro, vidējais darbinieku skaits pārskata gadā — 50;

sabiedrība ir koncerna mātes sabiedrība;

sabiedrība ir publiskas personas kapitālsabiedrība, tās meitas sabiedrība vai publiski privātā kapitālsabiedrība;

sabiedrība finanšu pārskata posteņus ir atzinusi, novērtējusi un norādījusi finanšu pārskatā saskaņā ar starptautiskajiem grāmatvedības standartiem.

Pirms dalībnieku sasaukšanas valdei ir jāsagatavo gada pārskats un jāizstrādā priekšlikums par peļņas izlietošanu. Saskaņā ar Gada pārskatu un konsolidēto gada pārskatu likuma 20. pantu pārskata gada peļņa vai zaudējumi atbilst peļņas vai zaudējumu aprēķina posteņa «Pārskata gada peļņa vai zaudējumi» summai.

Valde, sagatavojot priekšlikumu par peļņas izlietošanu mazkapitāla SIA, tajā norāda sabiedrības pārskata gada peļņas apmēru, obligātās rezerves veidošanai izdarāmo atskaitījumu apmēru, dividendēs izmaksājamo peļņas daļu un peļņas izlietošanu citiem mērķiem. Obligāto rezervi, pamatojoties uz dalībnieku sapulces lēmumu, var izmantot pamatkapitāla palielināšanai un pārskata gada un iepriekšējo pārskata gadu zaudējumu segšanai, ja tie nav segti no pārskata gada vai iepriekšējā pārskata gada peļņas.

Sasaucot dalībnieku sapulci, valde visiem dalībniekiem nosūta paziņojumu par dalībnieku sapulces sasaukšanu ne vēlāk kā divas nedēļas pirms sapulces. Paziņojumi nosūtāmi uz sabiedrības dalībnieku reģistrā norādītajām adresēm vai citur, piemēram, e–pastiem, ja statūtos ir noteikta šāda paziņošanas kārtība. Komerclikuma 214. pantā ir uzskaitīta paziņojumā obligāti norādāmā informācija. Saskaņā ar Komerclikuma 174. pantupaziņojumam pielikumā pievieno gada pārskatu, valdes priekšlikumu par peļņas izlietošanu un ja saskaņā ar normatīvajiem aktiem nepieciešams, tad arī revidenta atzinumu un padomes ziņojumu.

Dalībnieku sapulce ir lemttiesīga, ja tajā piedalās statūtos noteiktā pārstāvības norma vai vairāk par pusi no balsstiesīgajiem dalībniekiem. Atkārtoti sasauktā sapulce, ja iepriekšējā nav notikusi kvoruma trūkuma dēļ, ar to pašu darba kārtību ir lemttiesīga neatkarīgi no tajā pārstāvēto balsu skaita. Dalībnieks var piedalīties dalībnieku sapulcē personiski vai ar pilnvarota pārstāvja starpniecību, vai balsot rakstveidā pirms dalībnieku sapulces. Balsot rakstveidā pirms dalībnieku sapulces var, ja balsojums tiek saņemts sabiedrībā vismaz iepriekšējā dienā pirms dalībnieku sapulces un balsojums tiek nodots tādā veidā, kas ļauj sabiedrībai nodrošināt dalībnieka identifikāciju, piemēram, ar drošu elektronisko parakstu. Kā arī valde pēc savas iniciatīvas vai pēc dalībnieku pieprasījuma var nodrošināt dalībniekam tiesības piedalīties vai balsot dalībnieku sapulcē, izmantojot elektroniskos saziņas līdzekļus, ja ir izstrādāta dalībnieku identifikācijas un balsošanas kārtība. Dalībnieku sapulci vada valdes priekšsēdētājs vai ievēlēts sapulces vadītājs. Dalībnieku sapulces gaita tiek protokolēta, savukārt, ja mazkapitāla SIA ir tikai viens dalībnieks, tad sagatavo lēmumu. Informāciju, kas jānorāda dalībnieku sapulces protokolā vai lēmumā skatīt 1. tabulā, savukārt dokumentu paraugi pieejami Uzņēmumu reģistra mājaslapā.

1. tabulaDalībnieku sapulces protokolā vai dalībnieka lēmumā iekļaujamā informācija

Iekļaujamā informācija

Sapulces protokols

Lēmums

Sabiedrības nosaukums (firma)

√

√

Protokola vai lēmuma numurs

√

√

Norises vieta un datums

√

√

Sabiedrības parakstītā pamatkapitāla, apmaksātā pamatkapitāla un balsstiesīgā pamatkapitāla lielumu

√

X

Klātesošo dalībnieku/–a vārdu un uzvārdu, daļu skaitu un balsstiesīgā pamatkapitāla lielumu

Papildu 1. tabulā iekļautajai informācijai gan dalībnieku sapulces protokols, gan dalībnieka lēmums ir jāpārskata. Dalībnieku sapulces lēmumu paraksta sapulces vadītājs, protokolētājs un vismaz viens sapulces ievēlēts dalībnieks — protokola pareizības apliecinātājs, savukārt dalībnieka lēmumu paraksta vienīgais dalībnieks. Ja ir dalībnieki, kuri balso pirms dalībnieku sapulces vai piedalās, izmantojot elektroniskos saziņas līdzekļus, tad valde sastāda dalībnieku sarakstu, kuri balsojuši pirms dalībnieku sapulces, un pirms pirmā balsojuma iepazīstina ar šo sarakstu dalībniekus.

Pēc tam, kad dalībnieku sapulce ir apstiprinājusi gada pārskatu, tā lemj par peļņas izlietošanu. Mazkapitāla SIA var izmaksāt dividendēs to pārskata gada peļņas daļu, kura paliek pēc atskaitījumiem obligātajā rezervē, bet nedrīkst noteikt un izmaksāt ārkārtas dividendes. Komerclikuma 161. pants nosaka, ka dividendes nedrīkst noteikt, aprēķināt un izmaksāt, ja no gada pārskata izriet, ka sabiedrības pašu kapitāls ir mazāks par pamatkapitālu. Saskaņā ar Gada pārskatu un konsolidēto gada pārskatu likuma 20. pantu dalībnieku sapulces lēmumu par sabiedrības peļņas sadali vai zaudējumu segšanu norāda nākamā gada pārskatā, attiecīgi samazinot posteni «Iepriekšējo gadu nesadalītā peļņa» pārskata gada sākumā norādīto summu. Saskaņā ar Uzņēmumu ienākuma nodokļa likumu par mēnesi, kurā aprēķinātas dividendes, uzņēmumam ir jāsagatavo uzņēmumu ienākuma nodokļa (UIN) deklarācija un jāveic nodokļa nomaksa. Deklarāciju jāiesniedz Valsts ieņēmumu dienestā līdz nākamā mēneša 20. datumam, bet nodokļa maksājums jāveic līdz nākamā mēneša 23. datumam. Nodokļa likme saskaņā ar 4. panta 1. daļu ir 20%, ko dala ar koeficientu 0,8, lai noteiktu UIN apliekamā objekta vērtību. Svarīgi ņemt vērā, ka saskaņā ar Komerclikuma 161. panta 6. daļu dividendes, kas nav izņemtas 10 gadu laikā, pāriet sabiedrības īpašumā.

Mazkapitāla SIA valdei ir jāraugās, lai neveidojas situācijas, kad sabiedrībai rodas pienākums triju mēnešu laikā palielināt pamatkapitālu līdz 2800 eiro. Tādas situācijas var būt, piemēram, kad sabiedrības dalībnieki vairs nav tikai fiziskās personas un to maksimālais skaits pārsniedz piecus dalībniekus. Arī situācijās, kad sabiedrības valdes sastāvā ir locekļi, kas nav sabiedrības dalībnieki, vai arī kāds sabiedrības dalībnieks ir vairāk nekā vienas mazkapitāla SIA dalībnieks, valdei ir pienākums palielināt pamatkapitālu. Sabiedrības pamatkapitālu var palielināt arī saskaņā ar Komerclikuma 197. pantu, piemēram, dalībniekiem izdarot ieguldījumus sabiedrības pamatkapitālā vai pēc gada pārskata vai saimnieciskās darbības pārskata par īsāku laika posmu nekā gads apstiprināšanas pamatkapitālā daļēji vai pilnībā ieskaitot pozitīvo starpību starp pašu kapitālu un summu, ko veido pamatkapitāls un rezerves, kuras saskaņā ar likumu nedrīkst ieskaitīt pamatkapitāla palielināšanai. Ar lēmumu par pamatkapitāla palielināšanu apstiprina pamatkapitāla palielināšanas noteikumus, kuros norāda informāciju saskaņā ar Komerclikuma 198. pantu, un valde sagatavo pieteikumu Uzņēmumu reģistram. Pamatkapitāla palielināšanas gadījumā iesniedzamie dokumenti uzskaitīti Komerclikuma 202. pantā. Pamatkapitālā pilnībā vai daļēji var ieskaitīt obligāto rezervi, tādā gadījumā nav iesniedzami dokumenti, kas apliecina to ieskaitīšanu pamatkapitālā.

Mazkapitāla SIA pamatkapitāla palielināšanai nav noteikts termiņš, bet no apkopotās informācijas autore secina, ka uzņēmumam, veicot saimniecisko darbību, kas nes peļņu, pamatkapitāla palielināšana ir neizbēgama situācija.

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.

Sabiedrība ar ierobežotu atbildību (SIA) ir komercsabiedrība, kuras pamatkapitāls sastāv no pamatkapitāla daļu nominālvērtības kopsummas un kuras daļas nav publiskās apgrozības objekts. SIA, kuras pamatkapitāls ir mazāks par 2800 eiro, sauc par mazkapitāla SIA. Kā liecina Uzņēmuma reģistra apkopotā statistika, 2022. gadā Latvijā no visiem uzņēmumu veidiem 22% jeb 40 251 uzņēmums ir mazkapitāla SIA (skatīt 1. attēlu). 2022. gadā mazkapitāla SIA ir visbiežāk reģistrētais uzņēmumu veids (skatīt 2. attēlu). Aplūkojot 1. attēlu, var secināt, ka 2022. gadā SIA ir visizplatītākais…

Sabiedrība ar ierobežotu atbildību (SIA) ir komercsabiedrība, kuras pamatkapitāls sastāv no pamatkapitāla daļu nominālvērtības kopsummas un kuras daļas nav publiskās apgrozības objekts. SIA, kuras pamatkapitāls ir mazāks par 2800 eiro, sauc par mazkapitāla SIA. Kā liecina Uzņēmuma reģistra apkopotā statistika, 2022. gadā Latvijā no visiem uzņēmumu veidiem 22% jeb 40 251 uzņēmums ir mazkapitāla SIA (skatīt 1. attēlu). 2022. gadā mazkapitāla SIA ir visbiežāk reģistrētais uzņēmumu veids (skatīt 2. attēlu). Aplūkojot 1. attēlu, var secināt, ka 2022. gadā SIA ir visizplatītākais…