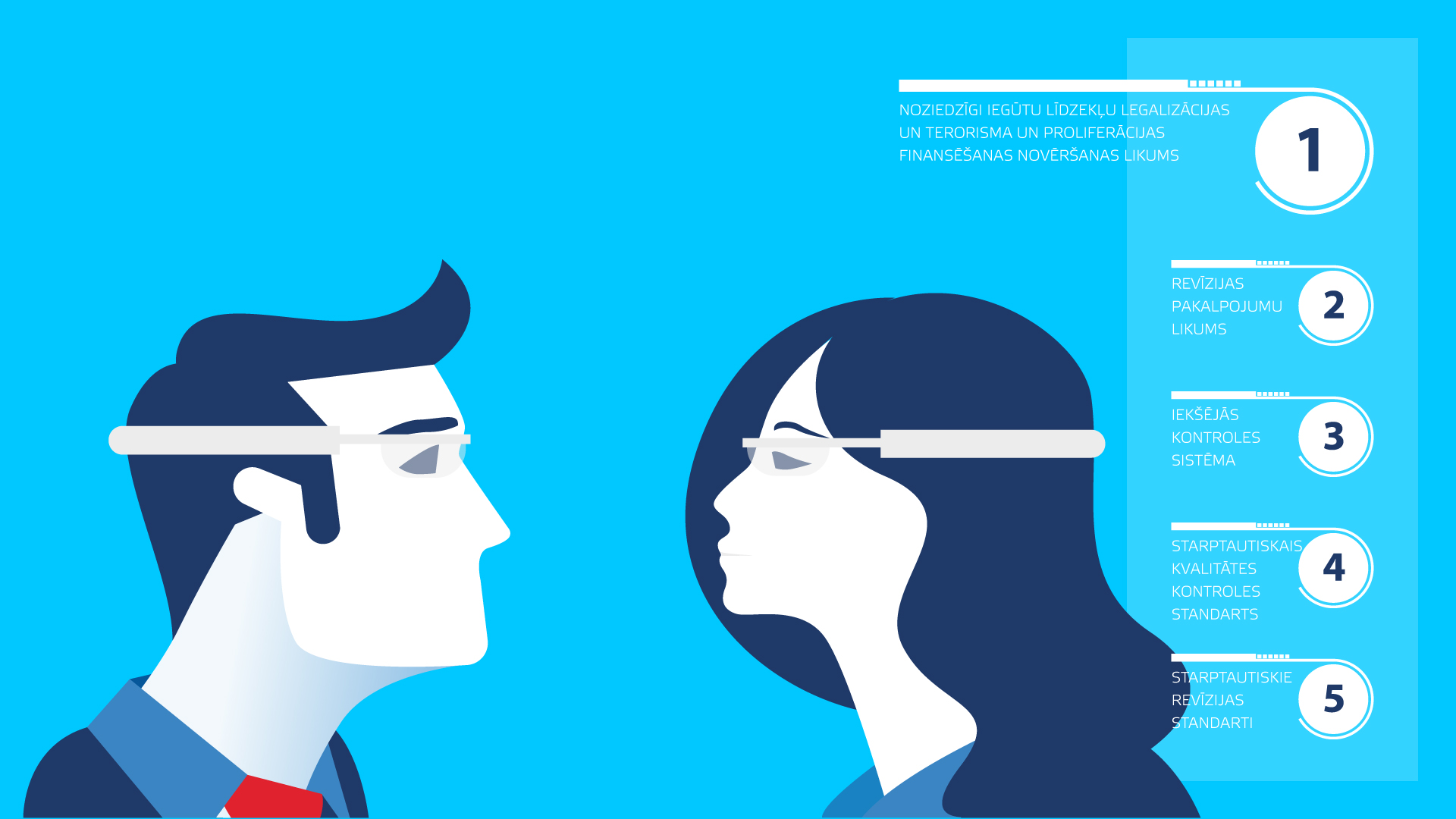

2008. gada 13. augustā stājās spēkā Noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas novēršanas likums (tagad — Noziedzīgi iegūtu līdzekļu legalizācijas un terorisma un proliferācijas finansēšanas novēršanas likums; turpmāk — likums) un zvērināti revidenti un zvērinātu revidentu komercsabiedrības kļuva par likuma subjektiem. Prasības zvērinātiem revidentiem Analizējot likuma prasības kontekstā ar Revīzijas pakalpojumu likumu (iepriekš — likums "Par zvērinātiem revidentiem"), secināms, ka attiecībā uz zvērinātiem revidentiem un zvērinātu revidentu komercsabiedrībām likums izvirza tikai divas jaunas prasības: jāizstrādā revidenta prakses risku novērtējums; jāziņo par aizdomīgiem darījumiem. Minētais secinājums izriet ne tikai no Revīzijas pakalpojumu likuma, bet…

Analizējot likuma prasības kontekstā ar Revīzijas pakalpojumu likumu (iepriekš — likums "Par zvērinātiem revidentiem"), secināms, ka attiecībā uz zvērinātiem revidentiem un zvērinātu revidentu komercsabiedrībām likums izvirza tikai divas jaunas prasības:

jāizstrādā revidenta prakses risku novērtējums;

jāziņo par aizdomīgiem darījumiem.

Minētais secinājums izriet ne tikai no Revīzijas pakalpojumu likuma, bet arī no 54 Latvijā atzītajiem starptautiskajiem revīzijas standartiem (turpmāk — SRS) un Starptautiskā profesionālu grāmatvežu ētikas kodeksa, kurus, sniedzot profesionālos pakalpojumus, zvērināti revidenti ievēro jau vairāk nekā 25 gadus.

Iekšējā kontroles sistēma (IKS)

Saskaņā ar likumu visiem likuma subjektiem ir pienākums izveidot iekšējās kontroles sistēmu. Attiecībā uz zvērinātiem revidentiem un zvērinātu revidentu komercsabiedrībām IKS izveide nav jauna prasība, jo saskaņā ar Starptautiskās kvalitātes kontroles standarta 11. punktu Revidentu praksei ir pienākums izstrādāt un uzturēt revīzijas pakalpojumu kvalitātes nodrošināšanas iekšējo kontroles sistēmu (turpmāk — IKKS), kuras mērķis ir nodrošināt pietiekamu pārliecību par to, ka Revidentu prakse un tās darbinieki ievēro profesionālos standartus un piemērojamās normatīvās prasības un revidentu ziņojumi ir atbilstīgi apstākļiem. Pareiza prasību izpilde nodrošina pietiekamu pamatu attiecīgā mērķa īstenošanai. Tomēr apstākļi var būt dažādi, un visus apstākļus nevar paredzēt, tāpēc Revidentu prakse izvērtē, vai pastāv īpaši apstākļi vai nosacījumi, kuru gadījumā Revidentu praksei būtu jānosaka papildu pamatprincipi un procedūras. Revīzijas pakalpojumu likums papildus nosaka, ka Revidentu praksei ir jāizstrādā attiecīgās risku novērtēšanas procedūras, risku mazināšanas pasākumi un informācijas apstrādes sistēmu aizsardzības pasākumus. Ministru kabineta 2017. gada 7. februāra noteikumu Nr. 75 "Zvērinātu revidentu un zvērinātu revidentu komercsabiedrību darba organizācijas noteikumi" 18. punkts paredz, ka Revidentu prakse katru gadu pārbauda un novērtē IKKS darbību, reģistrē konstatētos trūkumus un saņemtos ieteikumus, kā arī veic nepieciešamās darbības IKKS uzlabošanai. Bez tam minētie noteikumu paredz, ka Revidentu praksei, ņemot vērā tās veiktās darbības apjomu un sarežģītību, ir jāizstrādā IKS, kuras prasības attiecas uz darba organizāciju, tajā skaitā politiku un procedūru izstrādāšana, zvērinātu revidentu prakses neatkarības un objektivitātes nodrošināšanu, resursu plānošanu, dokumentu pārvaldību, reģistru un lietu veidošanu.

Ņemot vērā to, ka daudzas politikas un procedūras, kuras būtu jāiekļauj likumā paredzētajā IKS, jau ir iekļautas iepriekšminētajās IKS, Revidentu prakse likumā paredzēto IKS var izstrādāt gan kā vienu dokumentu, gan kā vairāku dokumentu kopumu.

Klientu izpēte un risku novērtēšana

Runājot par klientu identifikāciju, izpēti un risku novērtēšanu, jāatceras, ka pirms ikviena līguma noslēgšanas zvērināti revidenti nodrošina atbilstību būtiskajām ētikas prasībām, novērtē savu neatkarību no klienta, kā arī to, vai viņiem ir pietiekamas zināšanas, lai pakalpojumus sniegtu profesionāli. Zvērināts revidents un zvērinātu revidentu komercsabiedrība ir tiesīga uzņemties gada pārskata un konsolidētā gada pārskata revīziju tikai tad, ja netiek apdraudēta šajā revīzijā iesaistītā zvērināta revidenta, zvērinātu revidentu komercsabiedrības iecelta atbildīgā zvērināta revidenta un zvērinātu revidentu komercsabiedrības, kā arī to pieaicināto ekspertu vai lietpratēju un palīgu neatkarība un objektivitāte.

Lai vienotos par revīzijas uzdevuma nosacījumiem, zvērināti revidenti ne tikai identificē klientu un personas, kuras ir tiesīgas pārstāvēt klientu, bet iegūst visu informāciju par klienta vadību un personām, kurām uzticēta klienta pārvalde, izpratni par uzņēmumu un tā vidi, tiesisko un normatīvo struktūru, darbības nozari, sektoru, kā arī par normatīvo prasību ievērošanu uzņēmumā.

SRS ir noteikts revidenta pienākums paturēt prātā, ka, īstenojot revīzijas procedūras, revidents var konstatēt normatīvo aktu prasību pārkāpumus. Tādēļ revidentam, ņemot vērā to, kādā mērā normatīvās prasības ietekmē uzņēmuma darbību, ir svarīgi visā revīzijas gaitā saglabāt profesionālu skepsi, kā noteikts 200. SRS "Neatkarīga revidenta vispārējais mērķis un revīzijas veikšana atbilstoši starptautisko revīzijas standartu prasībām". Minētais standarts raksturo zvērināta revidenta pienākumus, lai līdz pietiekami zemam līmenim samazinātu revīzijas risku.

250. SRS "Likumu un noteikumu ievērošanas izvērtēšana finanšu pārskatu revīzijas gaitā. Pasākumi, reaģējot uz normatīvo prasību pārkāpumiem" nosaka, ka, ja revidentam kļūst zināma informācija par faktisku vai iespējamu normatīvo prasību pārkāpumu, revidents iegūst:

izpratni par attiecīgā pārkāpuma būtību un rašanās apstākļiem;

papildu informāciju, lai novērtētu iespējamo ietekmi uz finanšu pārskatiem.

Arī likumā paredzētā uz risku balstītā pieeja ir zināma zvērinātiem revidentiem. 330. SRS "No riska izvērtējuma izrietošās revidenta darbības" nosaka revidenta atbildību par procedūru izstrādi un īstenošanu, kas veicamas, pamatojoties uz būtisku neatbilstību riskiem, ko revidents ir identificējis un izvērtējis finanšu pārskatu revīzijas gaitā atbilstoši 315. SRS "Būtisku neatbilstību risku identificēšana un izvērtēšana, gūstot izpratni par uzņēmumu un tā vidi" prasībām. Bez tam 330. SRS paredz, ka revidents izstrādā un veic papildu revīzijas procedūras, kuru raksturs, laiks un apjoms tiek noteikts, pamatojoties uz izvērtētajiem būtisku neatbilstību riskiem apgalvojumu līmenī, un ir vērsts uz šādiem riskiem. Izstrādājot papildu revīzijas procedūras, revidents rīkojas šādi:

apsver iemeslus apgalvojumu līmenī noteiktajiem būtisku neatbilstību riskiem attiecībā uz katru darījumu kategoriju, kontu vai skaidrojumu, tostarp:a) būtisku neatbilstību iespējamību, ko izraisījušas attiecīgās darījumu kategorijas, kontu atlikuma vai skaidrojuma raksturīgās iezīmes (t.i., pastāvošais risks); unb) to, vai risku izvērtējumā ir ņemtas vērā būtiskās kontroles procedūras (t.i., kontroles risks), tādējādi izvirzot revidentam prasību iegūt revīzijas pierādījumus, lai noteiktu, vai kontroles procedūras darbojas efektīvi;

jo lielāks ir revidenta izvērtētais risks, jo pārliecinošākus revīzijas pierādījumus revidents iegūst.

Turklāt revidenti izstrādā un veic kontroles procedūru pārbaudes, lai iegūtu pietiekamus un atbilstīgus revīzijas pierādījumus, kas apliecina attiecīgo kontroles procedūru efektivitāti. Jo lielākā mērā, izstrādājot un veicot kontroles procedūru pārbaudes, revidents paļaujas uz kontroles procedūru efektivitāti, jo pārliecinošākus revīzijas pierādījumus iegūst.

Ziņošana, ja ir aizdomas

Papildus ziņošanai par aizdomīgiem darījumiem un par starptautisko vai nacionālo sankciju pārkāpšanu vai tās mēģinājumu, apiešanu vai apiešanas mēģinājumu zvērinātiem revidentiem saskaņā ar Revīzijas pakalpojumu likuma 33. pantu ir pienākums arī nekavējoties iesniegt rakstveida ziņojumu Finanšu un kapitāla tirgus komisijai par faktiem, kuri revīzijas pakalpojumu sniegšanas laikā ir atklāti attiecībā uz sabiedriskas nozīmes struktūru, elektroniskās naudas iestādi, maksājumu iestādi, ieguldījumu brokeru sabiedrību, regulētā tirgus organizētāju vai datu ziņošanas pakalpojumu sniedzēju, kā arī ir pienākums iesniegt rakstveida ziņojumu Korupcijas novēršanas un apkarošanas birojam par faktiem, kuri atklāti revīzijas pakalpojumu sniegšanas laikā un varētu būt saistīti ar materiālu vērtību, mantiska vai citāda rakstura labumu došanu valsts amatpersonai kukuļa veidā vai ar starpniecību šādu materiālu vērtību, mantiska vai citāda rakstura labumu nodošanā.

240. SRS "Revidenta atbildība par krāpšanas iespējamības izvērtēšanu finanšu pārskatu revīzijas ietvaros" paredz, ka revidentam ir jāiegūst pietiekama pārliecība par to, ka finanšu pārskati, kopumā ņemot, nesatur ne krāpšanas, ne kļūdu izraisītas būtiskas neatbilstības.

Neatbilstību atklāšana

Revīzijai piemītošie ierobežojumi ietver neizbēgamu risku, ka dažas finanšu pārskatu neatbilstības netiks atklātas pat tad, ja revīzija būs pienācīgi plānota un veikta saskaņā ar Starptautiskajiem revīzijas standartiem. Risks, ka netiks atklātas krāpšanas izraisītas būtiskas neatbilstības, ir lielāks nekā risks, ka netiks atklātas kļūdas izraisītas būtiskas neatbilstības. Tas ir tāpēc, ka krāpšana var būt saistīta ar tādām sarežģītām un rūpīgi organizētām darbībām, piemēram, viltošana, tīša darījumu nereģistrēšana vai apzināta nepareizu faktu uzrādīšana revidentam, kuras vērstas uz to, lai krāpšanu noslēptu. Šādus centienus slēpt krāpšanu var būt vēl grūtāk atklāt, ja tie ietver slepenu vienošanos. Slepenas vienošanās ietekmē revidentam var likties, ka pierādījumi ir pārliecinoši, lai gan patiesībā tie ir nepatiesi. Revidenta spēju konstatēt krāpšanu nosaka tādi faktori kā, piemēram, krāpšanā vainojamās personas uzmanība, veikto manipulāciju apjoms un biežums, slepenas vienošanās apmēri, atsevišķo manipulācijām pakļauto summu lielums, kā arī tas, cik augsta līmeņa amatpersonas iesaistītas krāpšanā. Turklāt iespējamība, ka var netikt atklātas neatbilstības, kuras izraisījusi vadības līmeņa krāpšana, ir lielāks nekā darbinieku līmeņa krāpšanas gadījumā, jo amati, ko ieņem personas, kam uzticēta uzņēmuma pārvalde, un vadība dod šīm personām iespēju tieši vai netieši manipulēt grāmatvedības ierakstus un sniegt maldinošu finanšu informāciju. Tādēļ, lai iegūtu pietiekamu pārliecību, revidents saglabā profesionālu skepsi, apsver vadības potenciālu pārkāpt iekšējās kontroles sistēmas nosacījumus un ņem vērā to, ka procedūras, kas efektīvi darbojas, atklājot kļūdas, var nebūt piemērotas, lai konstatētu krāpšanas izraisītas būtiskas neatbilstības. Lai gan krāpšana ir plašs juridisks jēdziens, revidentam ir būtiskas divu veidu tīši izraisītas neatbilstības — neatbilstības, ko izraisījusi maldinoša finanšu informācija, un neatbilstības, ko izraisījusi līdzekļu nelikumīga atsavināšana.

Dokumentācijas glabāšana

Attiecībā uz dokumentēšanas un dokumentu pārvaldības prasībām Revīzijas pakalpojumu likuma 34. pants nosaka, ka zvērināta revidenta vai zvērinātu revidentu komercsabiedrības vadības pienākums ir pienācīgi glabāt revīzijas darba dokumentus. Revīzijas darba dokumentu glabāšanas laiks ir seši gadi. Detalizētākas prasības par dokumentu sagatavošanu, kā arī zvērinātu revidentu atbildību par dokumentēšanu nosaka 230. SRS "Revīzijas dokumentācija", kas cita starpā paredz, ka revīzijas dokumenti jāsagatavo savlaicīgi, informācija tajos ir jāreģistrē pietiekami un atbilstoši, un tie nodrošina:

pierādījumus, balstoties uz kuriem revidents izdarījis secinājumus par to, vai ir sasniegts vispārējais revidenta mērķis;

pierādījumus tam, ka revīzija ir plānota un veikta atbilstoši SRS prasībām un spēkā esošajiem normatīvajiem aktiem.

Revidenta reputācija

No nākamā gada 1. janvāra spēkā stāsies likuma norma, kas paredz, ka

par zvērinātu revidentu komercsabiedrības patieso labuma guvēju un par zvērinātu revidentu nedrīkst būt persona, kura ir sodīta par tīša nozieguma izdarīšanu pret valsti, īpašumu vai pārvaldības kārtību, tīša nozieguma izdarīšanu tautsaimniecībā vai valsts institūciju dienestā vai par tāda nozieguma izdarīšanu, kurš saistīts ar terorismu, ja sodāmība nav noņemta vai dzēsta.

Taču Revīzijas pakalpojumu likums zvērinātam revidentam izvirza daudz stingrākas prasības, piemēram, zvērinātam revidentam ir jābūt ar nevainojamu reputāciju, kā arī par zvērinātu revidentu nedrīkst būt persona:

kurai ir pasludināts fiziskās personas maksātnespējas process;

kura ir tiesājamais vai apsūdzētais krimināllietā par tīša noziedzīga nodarījuma izdarīšanu;

kura notiesāta par tīša noziedzīga nodarījuma izdarīšanu (neatkarīgi no tā, vai persona tikusi atbrīvota no soda izciešanas sakarā ar noilgumu, apžēlošanu vai amnestiju);

pret kuru krimināllieta par tīša noziedzīga nodarījuma izdarīšanu pārtraukta sakarā ar noilgumu, izlīgumu, apžēlošanu vai amnestiju vai kurai sodāmība par šo noziedzīgo nodarījumu dzēsta vai noņemta;

kura atbrīvota no amata ar tiesas spriedumu krimināllietā;

kuras nodarbošanās ētisku apsvērumu dēļ nav savienojama ar zvērināta revidenta profesionālo darbību.

Savukārt zvērinātu revidentu komercsabiedrībās vairāk nekā 50 procentu balsstiesīgo kapitāla daļu vai balsstiesīgo akciju pieder zvērinātiem revidentiem vai zvērinātu revidentu komercsabiedrībām, vai dalībvalstu revidentiem, vai dalībvalstu revidentu komercsabiedrībām, un ne mazāk kā 75 procenti valdes locekļi ir zvērināti revidenti vai dalībvalstu revidenti.

Rezumējums

Rakstā minētie aspekti sniedz tikai nelielu ieskatu zvērinātu revidentu profesionālajā darbā, taču ļauj apgalvot, ka, ja zvērināti revidenti un zvērinātu revidentu komercsabiedrības savā profesionālajā darbā izpilda Revīzijas pakalpojumu likuma un Latvijā atzīto starptautisko revīzijas standartu (attiecībā uz publisko sektoru — Latvijā atzīto starptautisko publiskā sektora revīzijas standartu) prasības, un izstrādā Revidentu prakses risku novērtējumu, ir neiespējami neizpildīt Noziedzīgi iegūtu līdzekļu legalizācijas un terorisma un proliferācijas finansēšanas novēršanas likuma prasības.

LZRA noteiktie Starptautiskās grāmatvežu federācijas Starptautiskās revīzijas un apliecinājuma uzdevumu standartu padomes izdotie starptautiskie revīzijas standarti un starptautiskais kvalitātes kontroles standarts

N.p.k.

SRS nosaukums

1.

1. Starptautiskais kvalitātes kontroles standarts

2.

200. SRS: Neatkarīga revidenta vispārējais mērķis un revīzijas veikšana

atbilstoši starptautisko revīzijas standartu prasībām

3.

210. SRS: Vienošanās par revīzijas uzdevuma nosacījumiem

4.

220. SRS: Finanšu pārskatu revīzijas kvalitātes kontrole

5.

230. SRS: Revīzijas dokumentācija

6.

240. SRS: Revidenta atbildība par krāpšanas iespējamības izvērtēšanu finanšu pārskatu revīzijas ietvaros

7.

250. SRS: Likumu un noteikumu ievērošanas izvērtēšana finanšu pārskatu revīzijas gaitā. Pasākumi, reaģējot uz normatīvo prasību pārkāpumiem

8.

260. SRS: Sazināšanās ar personām, kam uzticēta pārvalde

9.

265. SRS: Ziņošana personām, kam uzticēta uzņēmuma pārvalde, un vadībai par trūkumiem iekšējās kontroles sistēmā

10.

300. SRS: Finanšu pārskatu revīzijas plānošana

11.

315. SRS: Būtisku neatbilstību risku identificēšana un izvērtēšana, gūstot izpratni par uzņēmumu un tā vidi

12.

320. SRS: Būtiskums revīzijas plānošanā un veikšanā

13.

330. SRS: No riska novērtējuma izrietošās revidenta darbības

14.

402. SRS: Revīzijas apsvērumi attiecībā uz uzņēmumiem, kas izmanto apkalpojošās organizācijas

15.

450. SRS: Revīzijas gaitā noteikto neatbilstību izvērtēšana

16.

500. SRS: Revīzijas pierādījumi

17.

501. SRS: Revīzijas pierādījumi — īpaši apsvērumi par atsevišķiem posteņiem

18.

505. SRS: Ārēji apstiprinājumi

19.

510. SRS: Revīzijas veikšana pirmo reizi — sākuma atlikumi

20.

520. SRS: Analītiskās procedūras

21.

530. SRS: Izlases metode revīzijā

22.

540. SRS: Grāmatvedības aplēšu un saistīto skaidrojumu revīzija

23.

550. SRS: Saistītās personas

24.

560. SRS: Turpmākie notikumi

25.

570. SRS: Uzņēmuma darbības turpināšana

26.

580. SRS: Rakstiski apliecinājumi

27.

600. SRS: Īpaši apsvērumi — grupas finanšu pārskatu revīzija (tostarp komponentu revidentu darbs)

28.

610. SRS: Iekšējo auditoru darba izmantošana

29.

620. SRS: Eksperta darba izmantošana

30.

700. SRS: Revidenta atzinuma veidošana un ziņošana par finanšu pārskatiem

31.

701. SRS: Ziņošana par galvenajiem revīzijas jautājumiem neatkarīga revidenta ziņojumā

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.

2008. gada 13. augustā stājās spēkā Noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas novēršanas likums (tagad — Noziedzīgi iegūtu līdzekļu legalizācijas un terorisma un proliferācijas finansēšanas novēršanas likums; turpmāk — likums) un zvērināti revidenti un zvērinātu revidentu komercsabiedrības kļuva par likuma subjektiem. Prasības zvērinātiem revidentiem Analizējot likuma prasības kontekstā ar Revīzijas pakalpojumu likumu (iepriekš — likums "Par zvērinātiem revidentiem"), secināms, ka attiecībā uz zvērinātiem revidentiem un zvērinātu revidentu komercsabiedrībām likums izvirza tikai divas jaunas prasības: jāizstrādā revidenta prakses risku novērtējums; jāziņo par aizdomīgiem darījumiem. Minētais secinājums izriet ne tikai no Revīzijas pakalpojumu likuma, bet…

2008. gada 13. augustā stājās spēkā Noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas novēršanas likums (tagad — Noziedzīgi iegūtu līdzekļu legalizācijas un terorisma un proliferācijas finansēšanas novēršanas likums; turpmāk — likums) un zvērināti revidenti un zvērinātu revidentu komercsabiedrības kļuva par likuma subjektiem. Prasības zvērinātiem revidentiem Analizējot likuma prasības kontekstā ar Revīzijas pakalpojumu likumu (iepriekš — likums "Par zvērinātiem revidentiem"), secināms, ka attiecībā uz zvērinātiem revidentiem un zvērinātu revidentu komercsabiedrībām likums izvirza tikai divas jaunas prasības: jāizstrādā revidenta prakses risku novērtējums; jāziņo par aizdomīgiem darījumiem. Minētais secinājums izriet ne tikai no Revīzijas pakalpojumu likuma, bet…