Aivars Droiskis, Mg.sci.oec.,

grāmatvedības eksperts, finanšu konsultants,

Latvijas Republikas Ārpakalpojuma grāmatvežu asociācijas valdes priekšsēdētājs,

SIA Gamma AD (ārpakalpojuma grāmatvedis, licence AGL0000008)

valdes loceklis, atbildīgais grāmatvedis

Mūsdienās uzņēmumi (arī iestādes, organizācijas) visu nepieciešamo savas darbības nodrošināšanai cenšas iegādāties, par pirkumiem norēķinoties ar bezskaidras naudas pārskaitījumu. Taču joprojām samērā izplatīti ir arī norēķini skaidrā naudā (arī ar norēķinu karti) par pirkumiem mazumtirdzniecības tīklā. Šajā rakstā autors apskatīs šādu pirkumu uzskaites kārtību grāmatvedībā, kā arī norēķinu kārtību ar uzņēmuma (iestādes, organizācijas) darbinieku, turpmāk — avansa norēķinu persona. Ērtības labad uzņēmumus, iestādes un organizācijas raksta turpinājumā autors sauks vienā vārdā —…

Foto: Karolina Grabowska – PexelsAivars Droiskis, grāmatvedības eksperts, finanšu konsultants, Latvijas Republikas Ārpakalpojuma grāmatvežu asociācijas valdes priekšsēdētājs, SIA Gamma AD (ārpakalpojuma grāmatvedis, licence AGL0000008) valdes loceklis, atbildīgais grāmatvedis

Mūsdienās uzņēmumi (arī iestādes, organizācijas) visu nepieciešamo savas darbības nodrošināšanai cenšas iegādāties, par pirkumiem norēķinoties ar bezskaidras naudas pārskaitījumu. Taču joprojām samērā izplatīti ir arī norēķini skaidrā naudā (arī ar norēķinu karti) par pirkumiem mazumtirdzniecības tīklā.

Šajā rakstā autors apskatīs šādu pirkumu uzskaites kārtību grāmatvedībā, kā arī norēķinu kārtību ar uzņēmuma (iestādes, organizācijas) darbinieku, turpmāk — avansa norēķinu persona. Ērtības labad uzņēmumus, iestādes un organizācijas raksta turpinājumā autors sauks vienā vārdā — uzņēmums.

Atbilstoši 21.10.2003. Ministru kabineta noteikumu Nr. 585 "Noteikumi par grāmatvedības kārtošanu un organizāciju" 41. punkta prasībām uzņēmums izstrādā grāmatvedības organizācijas dokumentus. Grāmatvedības organizācijas dokumentu sastāvā ietilpst arī grāmatvedības politika — attiecīgo saimniecisko darījumu, faktu, notikumu un finanšu pārskata posteņu uzskaites, novērtēšanas un atspoguļošanas principi, metodes un noteikumi (piemēram, pamatlīdzekļu un ieguldījuma īpašumu novērtēšanas vai nolietojuma aprēķināšanas metodes, debitoru parādu vai krājumu atlikumu novērtēšanas metodes, aizņēmuma procentu un soda naudas uzskaites un atspoguļošanas principi, uzkrājumu veidošanas noteikumi, metodes, kas tiek izmantotas peļņas vai zaudējumu vai naudas plūsmas atspoguļošanai finanšu pārskatā). Šajā dokumentā tiek iekļauta arī sadaļa par pirkumiem mazumtirdzniecības tīklā un par norēķinu kārtību ar avansa norēķinu personām.

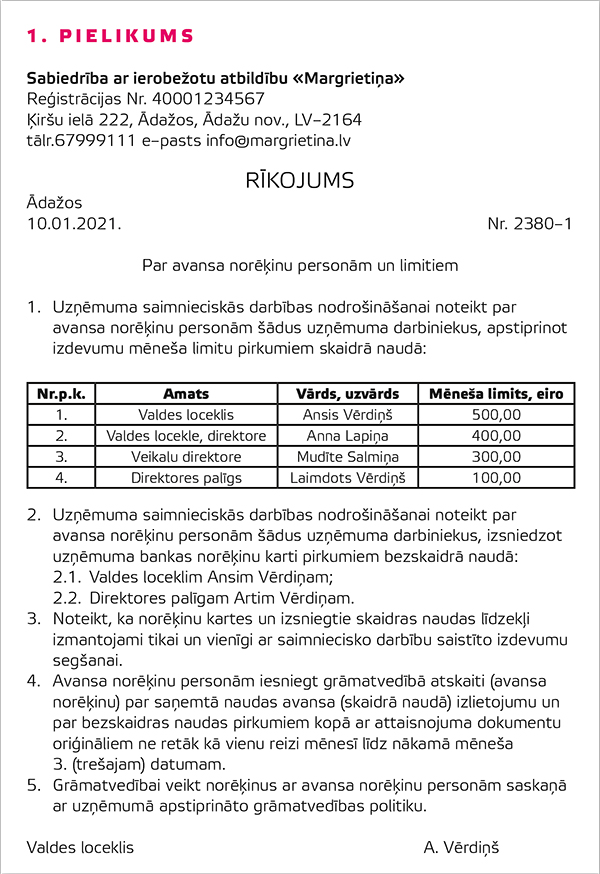

Grāmatvedības politikas sadaļā par pirkumiem mazumtirdzniecības tīklā iekļauj norēķinu veikšanas termiņu, kas parasti nepārsniedz vienu mēnesi, piemēram, līdz nākamā mēneša 3. (trešajam) datumam. Uzņēmuma vadība izdod iekšējo normatīvo aktu (rīkojumu — paraugs 1. pielikumā), kurā tiek norādītas avansa norēķinu personas, kā arī skaidras naudas avansa limits noteiktam periodam.

1. pielikums

Konkrēto avansa summu skaidrā naudā parasti izsniedz uz mutiska rīkojuma pamata, taču praksē pieļauj arī avansa norēķinu personas rakstveida iesniegumu, kuru uzņēmuma pilvarota persona vīzē (dod rakstveida rīkojumu) kasierim skaidras naudas izmaksai.

Jāņem vērā, ka norēķini par neizlietoto skaidras naudas avansu jāveic periodā, kas nepārsniedz 90 kalendāra dienas — gadījumā, ja neizlietotā avansa atlikums pārsniedz normatīvajos aktos noteikto limitu (valstī noteiktās minimālās darba algas apmēru), pie kura veidojas nodokļu saistības.

2.7 Algota darba ienākumam pielīdzina arī izsniegto skaidras vai bezskaidras naudas avansu, ko darbiniekam, valdes loceklim, padomes loceklim, īpašniekam, dalībniekam vai biedram piešķir komercsabiedrības, kooperatīvās sabiedrības, Eiropas komercsabiedrības, Eiropas kooperatīvās sabiedrības, Eiropas ekonomisko interešu grupas, biedrības, nodibinājumi, individuālie uzņēmumi, zemnieku vai zvejnieku saimniecības, organizācijas, individuālie komersanti vai fiziskās personas, kas reģistrējušās Valsts ieņēmumu dienestā kā saimnieciskās darbības veicējas, ja par to vai tā daļu nav veikts norēķins 90 dienu laikā pēc komandējuma vai darba brauciena beigām, bet pārējos gadījumos — 90 dienu laikā no skaidras vai bezskaidras naudas avansa izsniegšanas dienas. Šīs daļas izpratnē 90 dienu periodu skaita ar nākamo dienu pēc komandējuma vai darba brauciena beigām vai pēc skaidras vai bezskaidras naudas avansa izsniegšanas dienas.

Ja neizlietotās skaidras naudas atlikums nepārsniedz valstī noteiktās minimālās darba algas apmēru, nodokļa saistības neveidojas (likuma 8. panta 2.8 punkts).

Avansa norēķinu persona attaisnojuma dokumentus par veiktajiem pirkumiem skaidrā naudā un ar norēķinu karti iesniedz grāmatvedībā noteiktajā termiņā. Attaisnojuma dokumentu definīcija un prasības tiem ir noteiktas likumā "Par grāmatvedību" (7. pants), spēkā līdz 31.12.2021., Grāmatvedības likumā (11. pants), spēkā no 01.01.2022.

Atbilstoši Pievienotās vērtības nodokļa likuma 126. panta pirmās daļas 3. punkta un ceturtās daļas noteikumiemkā naudas izdevumus apliecinošu dokumentu, kas pievienojams attaisnojuma dokumentam, kas sagatavots saistībā ar skaidras vai bezskaidras naudas avansa izlietojumu vai darbinieka izdevumu atlīdzināšanu, var izmantot arī kases čeku, kas izsniegts par darījumu, kura vērtība bez pievienotās vērtības nodokļa ir mazāka par 30 eiro un kurā ir iedrukāti grāmatvedības attaisnojuma dokumentam normatīvajos aktos noteiktie rekvizīti, izņemot preču vai pakalpojuma saņēmēja rekvizītus (t.i., kases čeku, kas pievienotās vērtības nodokļa vajadzībām ir uzskatāms par vienkāršoto nodokļa rēķinu).

Savukārt atbilstoši Ministru kabineta 2003. gada 21. oktobra noteikumu Nr. 585 "Noteikumi par grāmatvedības kārtošanu un organizāciju" 8.1 un 8.2 2. apakšpunktam par naudas izdevumus apliecinošu dokumentu var izmantot arītādu kases čeku, kas izsniegts (saņemts) no kases sistēmas, specializētas ierīces vai iekārtas bez kasiera operatora līdzdalības un kurā nav ietverts preču vai pakalpojumu saņēmēja nosaukums (fiziskajai personai — vārds, uzvārds), juridiskā adrese (fiziskajai personai — deklarētās dzīvesvietas adrese) un reģistrācijas numurs, ja kases čeks izsniegts par darījumu, kura vērtība bez pievienotās vērtības nodokļa ir mazāka par 29 eiro.

Jāatzīmē, ka jaunajā normatīvajā aktā Grāmatvedības kārtošanas noteikumi, kas tiks izdots, pamatojoties uz Grāmatvedības likumu, šo normu paredzēts saskaņot — abos gadījumos tie būs 30 eiro.

Uzņēmumam, kurš nav reģistrēts PVN maksātāju reģistrā, jāpievērš uzmanība, vai avansu norēķinu persona nav veikusi pirkumu, kuram piemērota PVN reversā maksāšanas kārtība. Tāpat arī uzņēmumam, PVN maksātājam, jāpievērš uzmanība, vai skaidrā naudā nav veikts pirkums, kuram piemērota PVN reversā (īpašā) maksāšanas kārtība. Jo Pievienotās vērtības nodokļa likumā noteikts, ka šādi pirkumi apmaksājami tikai ar bezskaidras naudas norēķinu. Maksājums ar norēķinu karti tiek uzskatīts par bezskaidras naudas norēķinu.

Informācija par avansa izsniegšanu norēķinu personām un par tā izlietojumu tiek uzskaitīta grāmatvedības kontā 2380 (darījumi skaidrā naudā) un kontā 2381 (bezskaidras naudas darījumi — pirkumi ar norēķinu kartēm).

Grāmatvedības kontā 2380 "Norēķini ar avansa norēķinu personām" tiek uzskaitīta informācija par skaidras naudas avansu izmaksu norēķinu personām, par avansa izlietojumu (pirkumiem mazumtirdzniecības tīklā), kā arī par neizlietotā avansa iemaksām uzņēmuma kasē, veicot šādus grāmatojumus:

D 2380 Norēķini ar avansa norēķinu personām

K 2610 Naudas līdzekļi (kase)

Norēķinu personas avansa izlietojums (veiktie pirkumi mazumtirdzniecības tīklā, pamatojoties uz čekiem, kvītīm u.tml.) saskaņā ar pievienotajiem attaisnojuma dokumentiem tiek iegrāmatots:

D 7110 Saimnieciskās darbības izmaksas

D 5721 Pievienotās vērtības nodoklis

K 2380 Norēķini ar avansa norēķinu personām

Neizlietotā avansa atlikuma iemaksa uzņēmuma kasē:

D 2610 Naudas līdzekļi (kase)K 2380 Norēķini ar avansa norēķinu personām

Avansa norēķinu personas, kuras ar uzņēmuma bankas karti veic pirkumus mazumtirdzniecības tīklā, analoģiski iepriekš minētajam grāmatvedībā iesniedz attaisnojuma dokumentus — pirkuma čekus, kvītis u.tml. Dažkārt praksē sastopams uzskats, ka šādā gadījumā EKA čeks nav nepieciešams, jo pirkums un tā summa ir redzami bankas konta izrakstā. Autors atzīmē, ka šāds uzskats ir kļūdains, jo bankas konta izraksts saimniecisko pirkumu sakarā nav uzskatāms par attaisnojuma dokumentu. Bankas konta izraksts pamatā apliecina tikai izdevumus par bankas pakalpojumiem — bankas komisija par veikto pārskaitījumu, par skaidras naudas izņemšanu bankomātā, par norēķinu kartes izgatavošanu, norēķinu kartes mēneša maksa u.tml. Visi saimnieciskie pirkumi, kas apmaksāti bezskaidrā naudā ar norēķinu karti, jāapliecina ar attiecīgiem attaisnojuma dokumentiem.

Ir gadījumi, kad grāmatvedis pirkumus skaidrā naudā un bezskaidras naudas pirkumus ar norēķinu karti uzskaita vienā grāmatvedības kontā — 2380 "Norēķini ar avansa norēķinu personām". Autors iesaka no šādas prakses izvairīties, jo skaidra nauda ir nodalāma no bezskaidras naudas. Norēķiniem bezskaidrā naudā autors iesaka izmantot atsevišķu grāmatvedības kontu — 2381 "Avansa norēķini pirkumiem ar karti". Vēl jo vairāk, ka pēdējās mēneša dienās veikto pirkumu summas bankas konta izrakstā parasti tiek iekļautas tikai nākamā mēneša pirmajās dienās.

Savukārt, ja avansa norēķinu persona ir veikusi pirkumu ar uzņēmuma norēķinu karti, bet grāmatvedībā neiesniedz normatīvajos aktos paredzētajā kārtībā noformētu attaisnojuma dokumentu, vai ja veikts pirkums, kas nav attiecināms uz uzņēmuma saimniecisko darbību, šī summa jāiemaksā uzņēmuma kasē vai norēķinu kontā bankā.

Izdarītos pirkumus, par kuriem samaksa notiek ar norēķinu karti, iegrāmato tajā datumā, kad veikts pirkums un izsniegts attaisnojuma dokuments. Savukārt naudas līdzekļu kustību norēķinu kontā bankā iegrāmato tajā datumā, kad debetēts bankas konts.

Grāmatojumu paraugs par bezskaidras naudas pirkumiem:

Saimnieciskais pirkums, apmaksu veicot ar norēķinu karti:

D 7110 Saimnieciskās darbības izmaksas

D 5721 Pievienotās vērtības nodoklis

K 2381 Avansa norēķini pirkumiem ar karti

Bankas norēķinu konta izraksts:

D 2381 Avansa norēķini pirkumiem ar karti

K 2620 Norēķinu konts bankā

Atmaksāta nepamatoti iztērētā naudas summa (nav čeka, neatbilstošs pirkums):

D 2610 Naudas līdzekļi (kase)

vai

D 2620 Norēķinu konts bankā

K 2381 Avansa norēķini pirkumiem ar karti

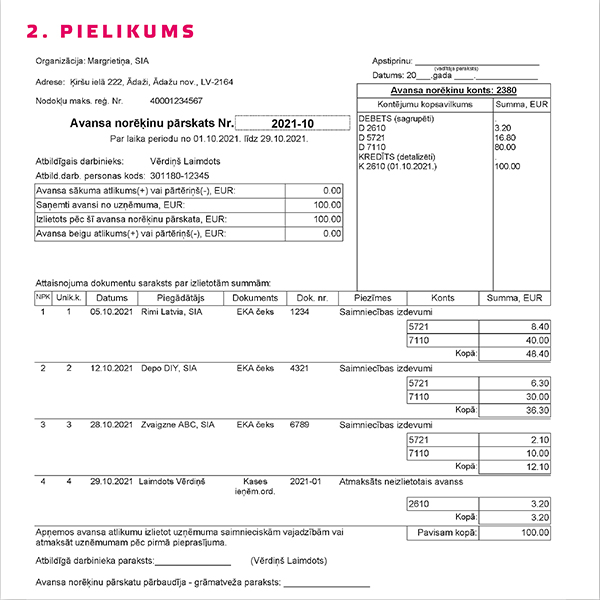

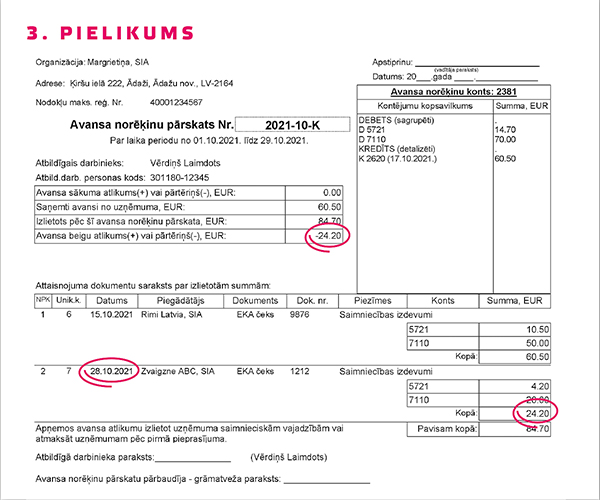

Parasti, ja pirkumi nav veikti mēneša pēdējās dienās, šajā kontā saldo atlikums mēneša beigās vienmēr ir nulle. Ja pirkums veikts mēneša pēdējās dienās — šajā kontā veidojas kredīta atlikums, jo bankas konts tiks debetēts tikai nākamajā mēnesī — 3. pielikumā šāds darījums iezīmēts.

2. pielikums3. pielikums

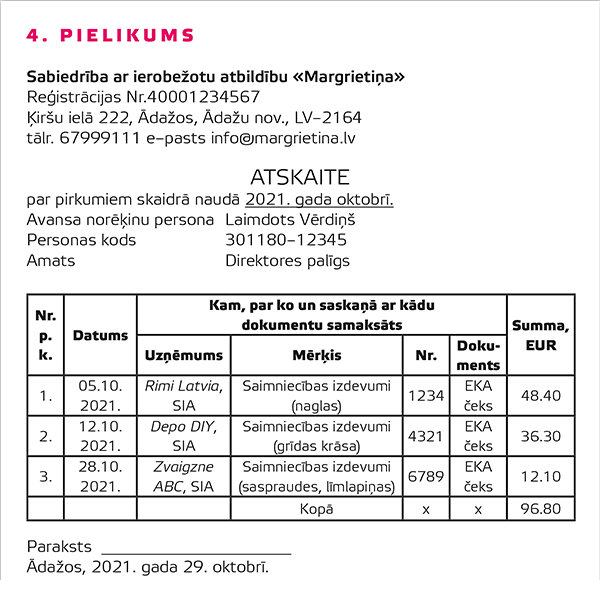

Ja attaisnojuma dokumentus par veiktajiem pirkumiem (skaidrā naudā, ar norēķinu karti) grāmatvedis ievada grāmatvedības datorprogrammā katru atsevišķi, datorprogrammā parasti automātiski izveidojas dokuments "Avansa norēķins" — 2. pielikums (skaidrā nauda) vai 3. pielikums (norēķinu karte). Šādā gadījumā uzņēmums grāmatvedības politikā var noteikt, ka attiecīgā avansa norēķina persona kopā ar attaisnojuma dokumentiem grāmatvedībā iesniedz uzņēmumā apstiprinātu saīsinātu atskaiti — paraugs 4. pielikumā.

10. (..) Ieraksti grāmatvedības reģistros izdarāmi, pamatojoties uz attaisnojuma dokumentiem. Ierakstiem grāmatvedības reģistros, ja nepieciešams, var izmantot tādus iekšējus attaisnojuma dokumentus, kas sagatavoti, pamatojoties uz viendabīgu attaisnojuma dokumentu kopsavilkuma datiem vai viendabīgu naudas izdevumus apliecinošu dokumentu kopsavilkuma datiem.

22. Norādījumu par to, kura grāmatvedības konta kredītā un kura konta debetā ierakstāma saimnieciskā darījuma summa (turpmāk — iegrāmatojums), var izdarīt rakstiski uz papīra formā sagatavota attaisnojuma dokumenta vai iekšēja attaisnojuma dokumenta, kas sagatavots, pamatojoties uz viendabīgu attaisnojuma dokumentu kopsavilkuma datiem, vai nodrošinot šī iegrāmatojuma atšifrējumu, ja iegrāmatojumu veic elektroniski, un atbilstoši šim iegrāmatojumam izdarot ierakstus attiecīgajos kontos.

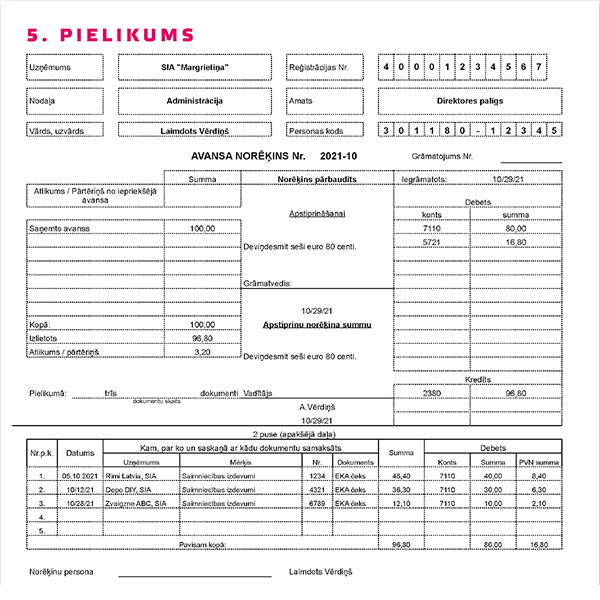

Šādā gadījumā avansa norēķinu persona aizpilda tipogrāfijā iespiestu vai uzņēmumā izgatavotu avansa norēķina veidlapu (5. pielikums). Visbiežāk uzņēmumā izveido šī dokumenta sagatavi XLS formātā, ko darbinieks aizpilda datorā, izdrukā, paraksta un kopā ar attaisnojuma dokumentiem iesniedz grāmatvedībā.

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.

Mūsdienās uzņēmumi (arī iestādes, organizācijas) visu nepieciešamo savas darbības nodrošināšanai cenšas iegādāties, par pirkumiem norēķinoties ar bezskaidras naudas pārskaitījumu. Taču joprojām samērā izplatīti ir arī norēķini skaidrā naudā (arī ar norēķinu karti) par pirkumiem mazumtirdzniecības tīklā. Šajā rakstā autors apskatīs šādu pirkumu uzskaites kārtību grāmatvedībā, kā arī norēķinu kārtību ar uzņēmuma (iestādes, organizācijas) darbinieku, turpmāk — avansa norēķinu persona. Ērtības labad uzņēmumus, iestādes un organizācijas raksta turpinājumā autors sauks vienā vārdā —…

Mūsdienās uzņēmumi (arī iestādes, organizācijas) visu nepieciešamo savas darbības nodrošināšanai cenšas iegādāties, par pirkumiem norēķinoties ar bezskaidras naudas pārskaitījumu. Taču joprojām samērā izplatīti ir arī norēķini skaidrā naudā (arī ar norēķinu karti) par pirkumiem mazumtirdzniecības tīklā. Šajā rakstā autors apskatīs šādu pirkumu uzskaites kārtību grāmatvedībā, kā arī norēķinu kārtību ar uzņēmuma (iestādes, organizācijas) darbinieku, turpmāk — avansa norēķinu persona. Ērtības labad uzņēmumus, iestādes un organizācijas raksta turpinājumā autors sauks vienā vārdā —…