Anda Ziemele,

SIA Jumis Pro grāmatvedības sistēmu analītiķe,

Latvijas Republikas Grāmatvežu asociācijas valdes locekle

Turpinājums Sākumu sk. Bilance Nr. 7 (475) 2021. gada jūlija numurā Nolietojuma aprēķins vistiešākajā mērā ir saistīts ar dividenžu lielumu, proti, finanšu nolietojums ietekmē uzņēmuma peļņu. Uzņēmuma peļņu savukārt var sadalīt dividendēs. Jo neatbilstošāks ir pamatlīdzekļu nolietojuma aprēķins, jo lielāka ir ietekme uz peļņu un tās sadali. Pieņemsim, ka uzņēmuma gada peļņa ir 10 tūkstoši pirms pamatlīdzekļu nolietojuma. Salīdzinām sadalāmās peļņas daļu jau iepriekš ievietotās nolietojuma tabulās (žurnāls Bilance Nr. 7 (475) 2021. g., 16.–19. lpp.). 1. piemērā pamatlīdzekļa nolietojuma aprēķinā netiek ņemta vērā likvidācijas vērtība, bet 2. piemērā — likvidācijas vērtība atzīta kā…

Nolietojuma aprēķins vistiešākajā mērā ir saistīts ar dividenžu lielumu, proti, finanšu nolietojums ietekmē uzņēmuma peļņu. Uzņēmuma peļņu savukārt var sadalīt dividendēs. Jo neatbilstošāks ir pamatlīdzekļu nolietojuma aprēķins, jo lielāka ir ietekme uz peļņu un tās sadali.

Pieņemsim, ka uzņēmuma gada peļņa ir 10 tūkstoši pirms pamatlīdzekļu nolietojuma. Salīdzinām sadalāmās peļņas daļu jau iepriekš ievietotās nolietojuma tabulās (žurnāls Bilance Nr. 7 (475) 2021. g., 16.–19. lpp.). 1. piemērā pamatlīdzekļa nolietojuma aprēķinā netiek ņemta vērā likvidācijas vērtība, bet 2. piemērā — likvidācijas vērtība atzīta kā būtiska un ņemta vērā nolietojuma aprēķinā.

1. piemērs — nolietojuma aprēķinā netiek ņemta vērā likvidācijas vērtība:

Iegādes vērtība

Likvi-dācijas vērtība

Nolie-tojamā vērtība

Gada nolie-tojums

Uzkrātais nolie-tojums

Bilances vērtība

Tirgus vērtība

1. gads

64 000

0

64 000

8000

8000

56 000

60 000

2. piemērs — nolietojuma aprēķinā tiek ņemta vērā likvidācijas vērtība:

Iegādes vērtība

Likvi-dācijas vērtība

Nolie-tojamā vērtība

Gada nolie-tojums

Uzkrātais nolie-tojums

Bilances vērtība

Tirgus vērtība

1. gads

64 000

32 000

32 000

4000

4000

60 000

60 000

Rēķinot tikai vienam pamatlīdzeklim nolietojumu un salīdzinot rezultātu, redzams, ka sadalāmās peļņas starpība ir 4000. Tas nozīmē, ka grāmatvedis uzņēmuma īpašniekus apkrāpj — par četriem tūkstošiem samazinot sadalāmās peļņas daļu.

Peļņa pirms nolietojuma

Gada nolietojums1. piemērs

Sada-lāmā peļņa

Gada nolietojums2. piemērs

Sada-lāmā peļņa

Starpība

10 000

8000

2000

4000

6000

4000

Sevišķi svarīgi tas bija pirms nodokļu reformas, kad nodoklis no dividendēm bija 10%. Viens ir tas, ka uzņēmuma īpašnieki zaudē dividendes, otrs — pārmaksā nodokli.

Salīdzinām nodokļos aprēķināto summu un izmaksājamo summu no sadalāmās peļņas daļas 4000 eiro:

Pirms reformas — sadalāmā peļņa 4000 eiro, iedzīvotāju ienākuma nodoklis 10% ir 400 eiro, un izmaksājam 4000 eiro dividendēs. Turklāt varēja būt situācijas, kad peļņa bija, bet uzņēmuma nodoklis, pēc uzņēmuma nodokļa deklarācijas korekcijām, nebija jāmaksā.

1. uzņēmums

2. uzņēmums

Starpība

Peļņa pirms nodokļiem

14 000

18 000

–4000

UIN korekcijas

Finanšu nolietojums

4000

8000

–4000

Nolietojums nodokļiem

–25 600

–25 600

ar UIN apliekamā peļņa

–7 600

400

–8000

UIN 15%

60

–60

Dividendēs izmaksājamā summa

14 000

17 940

–3940

IIN 10%

1400

1794

–394

Pēc reformas — sadalāmā peļņa 4000 eiro, uzņēmumu ienākuma nodoklis 25% ir 1000 eiro, un izmaksājam 4000 dividendēs vai 800 eiro, ja sadalāmajā peļņas daļā ietveram arī aprēķināto nodokli, bet dividendēs izmaksājam 3200 eiro.

Mēs redzam, ka maksājamā nodokļa starpība ir vai nu 600, vai 400 eiro. Turklāt vēl senākā pagātnē no sadalāmās peļņas nodoklis pat nebija jāaprēķina un jāmaksā.

Vēl uzmanība jāpievērš īpašnieku sastāvam. Ja mainās īpašnieki, tad nepareizi aprēķinātu dividenžu gadījumā īpašnieki nesaņem viņiem pienākošās dividendes, bet tās saņems nākamie īpašnieki, kuri nav rūpējušies par peļņu tajā laikā, par kuru tiek veikta peļņas sadale.

Grāmatveža darba pienākums ir veikt uzskaiti, veikt aprēķinus, bet noteikt aprēķinu pamatprincipus nav grāmatveža kompetencē. Kā jau autore minēja — nolietojuma aprēķins ietekmē gan peļņas, gan dividenžu lielumu, ietekmē finanšu rādītājus, turklāt grāmatvedis nevar būt tik tehniski izglītots, lai noteiktu pamatlīdzekļa lietošanas laiku, kā arī nevar zināt uzņēmuma saimnieciskās darbības nākotnes plānus, tāpēc viņam nav tiesību vienpersoniski nolemt pamatlīdzekļu nolietošanās periodu. Šāds lēmums ir vadības kompetencē. Grāmatvedis var (un viņam tas arī būtu jādara) sniegt informāciju par nolietojuma ietekmi uz finanšu rādītājiem, paskaidrot iespējamās nolietojuma aprēķina metodes (lineārā, ģeometriskā, jaudas), paskaidrot likvidācijas vērtības nozīmi un ietekmi uz aprēķiniem, bet lēmums jāpieņem uzņēmuma vadībai, dodot grāmatvedim rakstisku rīkojumu.

Ietekme uz finanšu rādītājiem

Katrs uzņēmums tiek dibināts ar mērķi gūt peļņu. Gūtā peļņa ir viens no uzņēmuma vērtības rādītājiem. Lai noteiktu uzņēmuma finansiālo stāvokli, neieciešams veikt finanšu datu analīzi, ko mazie uzņēmumi nezin kāpēc neveic vai dara ļoti reti, aizbildinoties, ka uzņēmuma vadītājs pats visu zina un "visi cipari viņam ir galvā". Tas, protams, ir apsveicami, bet uzņēmuma vadītājam ir jāsaprot, ka finanšu datus analizē bankas, klienti, un tad nav brīnums, ka tiek atteikti kredīti vai ilgtermiņa līgumi, jo finanšu rādītāji ir ļoti slikti.

Vadītājam jāsaprot, ka uzņēmuma finanšu rezultātu kontrole ir viens no uzņēmuma kvalitatīvas vadīšanas pamatnoteikumiem. Vadībai jābūt informētai par finanšu procesiem un finanšu rezultātu, to, kas tiek atainots finanšu pārskatos, jāsaprot finanšu pārskatu kopsakarības un ietekme uz ārējo pārskatu lietotāju lēmumiem. Pārskatos uzrādītajai informācijai jābūt patiesai, pārbaudāmai, salīdzināmai, precīzai. Uzņēmums nevar ilgstoši pastāvēt tikai un vienīgi, "optimizējot nodokļus". Agri vai vēlu būs jāpārskata attieksme pret finanšu pārskatos uzrādītājiem rādītājiem, aplēsēm, kas veido izmaksas un ietekmē nodokļus. Kvalitatīvu finanšu pārskatu pamatā ir kvalitatīva uzskaite un vadības profesionāla attieksme pret saimnieciskajiem procesiem. Vadībai ir jāizprot potenciālais ieguvums no precīzas uzskaites un pareizi sagatavotiem finanšu pārskatiem.

Tad, kad vadība pieņems lēmumu par ilgtermiņa līgumu slēgšanu, piedalīšanos tenderos vai kredītu ņemšanu, finanšu pārskati būs vai nu veiksmes atslēga, vai milzīgs zaudējums. Jo tieši finanšu pārskatu analīze ir ārējo partneru attieksmes veidošanas un lēmuma pieņemšanas pamatā.

Analizējot finanšu pārskatus, partneri redz, vai sadarbības partneris ir maksātspējīgs, vai tas ir rentabls, vai tam nav bankrota draudu. Tā kā šajā rakstā tiek aplūkota tikai pamatlīdzekļu nolietojuma ietekme uz finanšu datiem, apskatīsim dažus no rādītājiem, kuru aprēķinos tiek izmantoti pamatlīdzekļi.

Piemēram: ir divi uzņēmumi ar vienādiem rādītājiem. Pamatlīdzekļu sastāvā ir viens pamatlīdzeklis (aprakstīts žurnālā Bilance Nr. 7 (475), 2021. g.), kuram katrs no uzņēmumiem atšķirīgi aprēķina nolietojumu. Pirmajam uzņēmumam — neņemot vērā likvidācijas vērtību, otram uzņēmumam — ņemot vērā likvidācijas vērtību.

1. uzņēmums — nolietojuma aprēķinā netiek ņemta vērā likvidācijas vērtība

1. gads

2. gads

3. gads

4. gads

Aktīvs

1.Ilgtermiņa ieguldījumi

II. Pamatlīdzekļi

Pārējie pamatlīdzekļi un inventārs

56 000

48 000

40 000

32 000

II. Pamatlīdzekļi kopā

56 000

48 000

40 000

32 000

ILGTERMIŅA IEGULDĪJUMI KOPĀ

56 000

48 000

40 000

32 000

I Krājumi

Gatavie ražojumi

20 000

20 000

20 000

20 000

KRĀJUMI KOPĀ

20 000

20 000

20 000

20 000

II. Debitori:

Pircēju un pasūtītāju parādi

35 000

35 000

35 000

35 000

DEBITORI KOPĀ

35 000

35 000

35 000

35 000

V. Nauda

20 000

20 000

20 000

20 000

APGROZĀMIE LĪDZEKĻI KOPĀ

75 000

75 000

75 000

75 000

BILANCE

131 000

123 000

115 000

107 000

Pasīvs

Pašu kapitāls:

Akciju vai daļu kapitāls (pamatkapitāls)

2846

2846

2842

2842

Iepriekšējo gadu nesadalītā peļņa vai nesegtie zaudējumi

14 000

28 000

42 000

Pārskata gada peļņa vai zaudējumi

14 000

14 000

14 000

14 000

PAŠU KAPITĀLS KOPĀ

16 846

30 846

44 842

58 842

Aizņēmumi no kredītiestādēm

56 000

52 000

48 000

44 000

Parādi piegādātājiem un darbuzņēmējiem

58 154

40 154

22 158

4158

Īstermiņa kreditori kopā

114 154

92 154

70 158

48 158

KREDITORI KOPĀ

114 154

92 154

70 158

48 158

BILANCE

131 000

123 000

115 000

107 000

1. gads

2. gads

3. gads

4. gads

1. Neto apgrozījums

150 000

190 000

230 000

280 000

Pārdotās produkcijas ražošanas pašizmaksa,

pārdoto preču vai sniegto pakalpojumu iegādes izmaksas

100 000

140 000

180 000

230 000

PL nolietojums

8000

8000

8000

8000

Bruto peļņa vai zaudējumi

42 000

42 000

42 000

42 000

4. Pārdošanas izmaksas

10 000

10 000

10 000

10 000

5. Administrācijas izmaksas

18 000

18 000

18 000

18 000

6. Pārējie saimnieciskās darbības ieņēmumi

0

0

0

0

7. Pārējās saimnieciskās darbības izmaksas

0

0

0

0

13. Peļņa vai zaudējumi pirms uzņēmumu ienākuma nodokļa

14 000

14 000

14 000

14 000

14. Uzņēmumu ienākuma nodoklis par pārskata gadu

15. Peļņa vai zaudējumi pēc uzņēmumu ienākuma nodokļa aprēķināšanas

14 000

14 000

14 000

14 000

18. Pārskata gada peļņa vai

zaudējumi

14 000

14 000

14 000

14 000

2. uzņēmums — nolietojuma aprēķinā tiek ņemta vērā likvidācijas vērtība

1. gads

2. gads

3. gads

4. gads

Aktīvs

1.Ilgtermiņa ieguldījumi

II. Pamatlīdzekļi

Pārējie pamatlīdzekļi un inventārs

60 000

56 000

52 000

48 000

II. Pamatlīdzekļi kopā

60 000

56 000

52 000

48 000

ILGTERMIŅA IEGULDĪJUMI KOPĀ

60 000

56 000

52 000

48 000

I Krājumi

Gatavie ražojumi

20 000

20 000

20 000

20 000

KRĀJUMI KOPĀ

20 000

20 000

20 000

20 000

II. Debitori:

Pircēju un pasūtītāju parādi

35 000

35 000

35 000

35 000

DEBITORI KOPĀ

35 000

35 000

35 000

35 000

V. Nauda

20 000

20 000

20 000

20 000

APGROZĀMIE LĪDZEKĻI KOPĀ

75 000

75 000

75 000

75 000

BILANCE

135 000

131 000

127 000

123 000

Pasīvs

Pašu kapitāls:

Akciju vai daļu kapitāls (pamatkapitāls)

2846

2846

2842

2842

Iepriekšējo gadu nesadalītā peļņa vai nesegtie zaudējumi

18 000

36 000

54 000

Pārskata gada peļņa vai zaudējumi

18 000

18 000

18 000

18 000

PAŠU KAPITĀLS KOPĀ

20 846

38 846

56 842

74 842

Aizņēmumi no kredītiestādēm

56 000

52 000

48 000

44 000

Parādi piegādātājiem un darbuzņēmējiem

58 154

40 154

22 158

4 158

Īstermiņa kreditori kopā

114 154

92 154

70 158

48 158

KREDITORI KOPĀ

114 154

92 154

70 158

48 158

BILANCE

135 000

131 000

127 000

123 000

1. gads

2. gads

3. gads

4. gads

1. Neto apgrozījums

150 000

190 000

230 000

280 000

Pārdotās produkcijas ražošanas pašizmaksa,

pārdoto preču vai sniegto pakalpojumu iegādes izmaksas

100 000

140 000

180 000

230 000

PL nolietojums

4 000

4 000

4 000

4 000

Bruto peļņa vai zaudējumi

46 000

46 000

46 000

46 000

4. Pārdošanas izmaksas

10 000

10 000

10 000

10 000

5. Administrācijas izmaksas

18 000

18 000

18 000

18 000

6. Pārējie saimnieciskās darbības ieņēmumi

0

0

0

0

7. Pārējās saimnieciskās darbības izmaksas

0

0

0

0

13. Peļņa vai zaudējumi pirms uzņēmumu ienākuma nodokļa

18 000

18 000

18 000

18 000

14. Uzņēmumu ienākuma nodoklis par pārskata gadu

15. Peļņa vai zaudējumi pēc uzņēmumu ienākuma nodokļa aprēķināšanas

18 000

18 000

18 000

18 000

18. Pārskata gada peļņa vai

zaudējumi

18 000

18 000

18 000

18 000

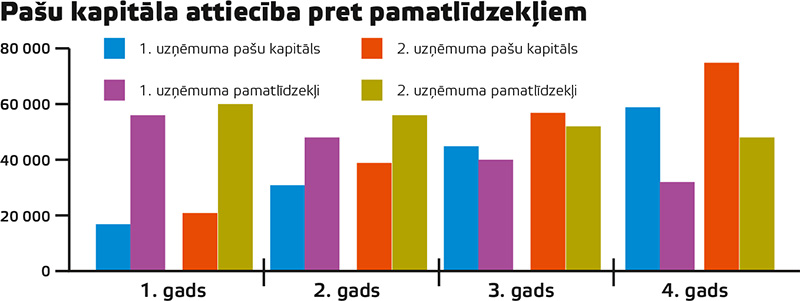

Vieni no finanšu analīzes koeficientiem, kuros iesaistīti pamatlīdzekļi, ir pašu kapitāla attiecība pret pamatlīdzekļiem. Ja pašu kapitāls ir mazāks nekā ilgtermiņa ieguldījumu summa, tas nozīmē, ka pašu kapitāls nesedz visus ilgtermiņa ieguldījumus. Tas liecina par racionālu pašu kapitāla izmantošanu. Ja pašu kapitālu lieto apgrozāmo līdzekļu finansēšanai, to uzskata par neracionālu pašu kapitāla izmantošanu.

Rādītājs raksturo pašu kapitāla summu pret 1 eiro pamatlīdzekļu vērtību.

1. gads

2. gads

3. gads

4. gads

1. uzņēmums

Pašu kapitāls

16 846

30 846

44 842

58 842

Pamatlīdzekļi

56 000

48 000

40 000

32 000

2. uzņēmums

Pašu kapitāls

20 846

38 846

56 842

74 842

Pamatlīdzekļi

60 000

56 000

52 000

48 000

Pašu kapitāla attiecība pret pamatlīdzekļiem

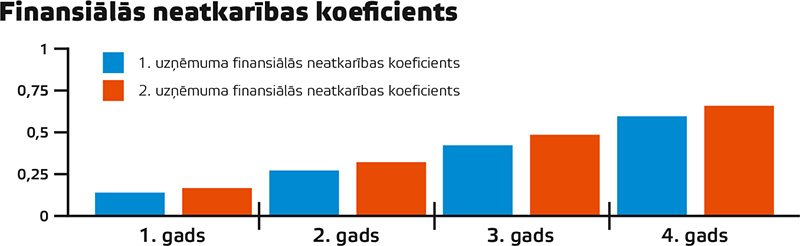

Vēl viens rādītājs — finansiālās neatkarības koeficients — norāda uz to, cik liela daļa no uzņēmuma aktīviem ir finansēta ar pašu kapitālu — uzņēmumu īpašnieku ieguldītās naudas īpatsvaru uzņēmuma aktīvos. Jo zemāks ir rādītājs, jo vairāk īpašuma bija iegādāts par aizņemtiem līdzekļiem, jo lielāka ir atkarība no kreditoriem un uzņēmuma finanšu stāvoklis ir nestabilāks. To aprēķina, izdalot pašu kapitālu ar bilances summu.

Ieteicamā rādītāja vērtība svārstās robežās no 0,5 līdz 1.

Zemais rādītājs norāda, ka uzņēmumā ir tendence finansējumu segt no aizņemtā kapitāla.

1. gads

2. gads

3. gads

4. gads

1. uzņēmums

Finansiālās neatkarības koeficients

0,129

0,251

0,39

0,55

2. uzņēmums

Finansiālās neatkarības koeficients

0,154

0,297

0,448

0,608

Finansiālās neatkarības koeficients

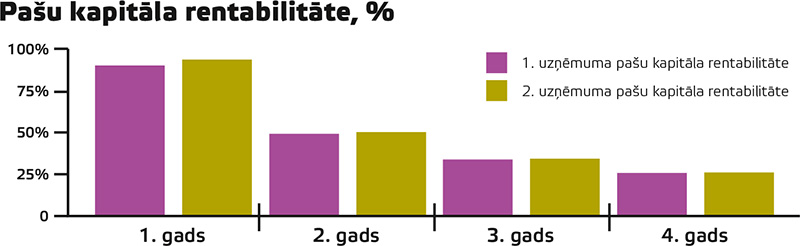

Trešais rādītājs — pašu kapitāla rentabilitāte — parāda, cik ienesīgi ir īpašnieku uzņēmumā ieguldītie līdzekļi. Tas palīdz izprast, cik liela atdeve ir katram eiro, kas ieguldīts uzņēmuma pamatkapitālā. To aprēķina: pārskata gada peļņa/pašu kapitāls ◊ 100.

1. gads

2. gads

3. gads

4. gads

1. uzņēmums

Pašu kapitāla rentabilitāte, %

83,11

45,39

31,22

23,79

2. uzņēmums

Pašu kapitāla rentabilitāte, %

86,35

46,34

31,67

24,05

Pašu kapitāla rentabilitāte, %

Jau tikai ieskatoties bilancē, redzamas atšķirības — vienam uzņēmumam lielāka pamatlīdzekļu vērtība bilancē un lielāks pašu kapitāls, otram šie dati ir mazāki. Arī peļņas daļa ir atšķirīga, un tas nozīmē — lielākas dividendes īpašniekiem.

Šie ir tikai daži finanšu rādītāji, kuru aprēķinos tiek iesaistīti pamatlīdzekļi, bet to ir daudz. Rēķinot bruto peļņas rentabilitāti, tiek iesaistīti pamatlīdzekļi, jo ražošanas izmaksās tiek iekļauts nolietojums ražošanas iekārtām. Rēķinot kopējo likviditāti, arī liels svars ir bilancē uzrādīto pamatlīdzekļu vērtībai.

Ņemot vērā, ka dati piemēru aprēķiniem ir izdomāti, kā arī piemērā izmantots tikai viens bilancē esošs pamatlīdzeklis, rādītāju atšķirības ir minimālas, bet tādas tomēr ir manāmas. Jo precīzāki dati, jo lielāks pamatlīdzekļu sastāvs, jo lielāka vai mazāka peļņa, jo lielākas datu atšķirības.

Ieteikums — rast laiku un veikt kaut minimālu finanšu rādītāju analīzi un varbūt intereses pēc viena gada rādītājus pārrēķināt tieši uz pamatlīdzekļu nolietojuma korekcijas rēķina. Tad būs skaidrāk redzamas visas atšķirības un ieguvumi. Ja ir laiks un interese, veiciet pārrēķinu pirmsreformas gada rādītājos, lai redzētu, kāds būtu bijis peļņas rādītājs, kāds dividenžu apjoms, un salīdziniet ar to nodokli dividendēm, ko būtu maksājuši pirms reformas un kādu — pēc reformas neatbilstošu nolietojuma aprēķinu dēļ.

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.

Turpinājums Sākumu sk. Bilance Nr. 7 (475) 2021. gada jūlija numurā Nolietojuma aprēķins vistiešākajā mērā ir saistīts ar dividenžu lielumu, proti, finanšu nolietojums ietekmē uzņēmuma peļņu. Uzņēmuma peļņu savukārt var sadalīt dividendēs. Jo neatbilstošāks ir pamatlīdzekļu nolietojuma aprēķins, jo lielāka ir ietekme uz peļņu un tās sadali. Pieņemsim, ka uzņēmuma gada peļņa ir 10 tūkstoši pirms pamatlīdzekļu nolietojuma. Salīdzinām sadalāmās peļņas daļu jau iepriekš ievietotās nolietojuma tabulās (žurnāls Bilance Nr. 7 (475) 2021. g., 16.–19. lpp.). 1. piemērā pamatlīdzekļa nolietojuma aprēķinā netiek ņemta vērā likvidācijas vērtība, bet 2. piemērā — likvidācijas vērtība atzīta kā…

Turpinājums Sākumu sk. Bilance Nr. 7 (475) 2021. gada jūlija numurā Nolietojuma aprēķins vistiešākajā mērā ir saistīts ar dividenžu lielumu, proti, finanšu nolietojums ietekmē uzņēmuma peļņu. Uzņēmuma peļņu savukārt var sadalīt dividendēs. Jo neatbilstošāks ir pamatlīdzekļu nolietojuma aprēķins, jo lielāka ir ietekme uz peļņu un tās sadali. Pieņemsim, ka uzņēmuma gada peļņa ir 10 tūkstoši pirms pamatlīdzekļu nolietojuma. Salīdzinām sadalāmās peļņas daļu jau iepriekš ievietotās nolietojuma tabulās (žurnāls Bilance Nr. 7 (475) 2021. g., 16.–19. lpp.). 1. piemērā pamatlīdzekļa nolietojuma aprēķinā netiek ņemta vērā likvidācijas vērtība, bet 2. piemērā — likvidācijas vērtība atzīta kā… Turpinājums

Turpinājums