Iesniedzot gada ienākumu deklarācijas par 2018. gadu, pārsteidzoši daudz fizisko personu bija nepatīkami pārsteigtas par pienākumu piemaksāt ienākuma nodokli. Izrādījās, ka sakarā ar nodokļu reformu, kas kardināli mainīja neapliekamā minimuma (Nmin) piemērošanu personas ienākumam, minimuma summa un iedzīvotāju ienākuma nodokļa (IIN) likme jāvērtē pašam. Diemžēl vairāki tūkstoši nodokļu maksātāju nespēja iemācīties pamata nosacījumus:

Iesniedzot gada ienākumu deklarācijas par 2018. gadu, pārsteidzoši daudz fizisko personu bija nepatīkami pārsteigtas par pienākumu piemaksāt ienākuma nodokli. Izrādījās, ka sakarā ar nodokļu reformu, kas kardināli mainīja neapliekamā minimuma (Nmin) piemērošanu personas ienākumam, minimuma summa un iedzīvotāju ienākuma nodokļa (IIN) likme jāvērtē pašam. Diemžēl vairāki tūkstoši nodokļu maksātāju nespēja iemācīties pamata nosacījumus:

- šā gada mēneša Nmin (230*)eiro) samazinās līdz ar ieņēmumu palielināšanu (piemērojot to ienākumam no 440 līdz 1100 eiro mēnesī); ja ieņēmumi palielinās, jādomā par atteikšanos no minimuma vai vismaz par tā samazināšanu;

- gada laikā algotā darba ienākumam piemērojamā IIN likme ir 20% vai 23%; savukārt, ja mēneša vidējie ieņēmumi pārsniedz 1667 eiro (vai no gada sākuma – 20 004 eiro), lai nekļūtu par parādnieku, būtu prātīgi pieprasīt 23% IIN likmes piemērošanu.

*) šeit ir uzrādīti šā gada skaitliskie ierobežojumi un normas, jo tās ir aktuālākas, kā arī jāņem vērā, ka rakstā netiks analizētas visas iespējamās situācijas, kad var rasties IIN starpība.

Pēc būtības ”tauta” uzskatīja, ka uz viņiem tas vienkārši neattiecas, arī tad, kad grāmatvedis mēģināja brīdināt par sekām.

Pirms reformas vairākas personas izteica pretenzijas par to, ka nodokļu maksātājs ”kreditē” valsti un IIN pārmaksu iespējams atgūt tikai nākamgad. Šoreiz nepatika, ka valsts kreditē maksātāju, bet pēc gada rezultāta ir jāatmaksā šis kredīts. Proti, parāds radās, jo tika piemērots pārāk liels minimums (attiecīgi – mazāks IIN) vai personas ienākumi pārsniedz slieksni, pēc kura jāpiemēro lielāka IIN likme (ja tas nav darīts gada laikā, būs jāmaksā pēc deklarācijas). Analoģiski bija neapmierinātība ar to, ka vienāds neapliekamais minimums bija piemērots visiem ”pēc kārtas”. Arī minimuma atcelšana lielajiem ienākumiem nespēja sniegt gandarījumu. Rezultātā visa ”vaina” tika uzkrauta uz grāmatveža pleciem.

Diemžēl darbiniekiem tiešām ir grūti saprast, ka grāmatvedis var palīdzēt aprēķinos, ja viņam ir zināma informācija par visiem darbinieka ienākumiem. Tomēr visbiežāk grāmatvežiem nav zināms, kur, cik un kādus ieņēmumus ir saņēmis katrs darbinieks. Esam pieradināti, ka nodokļus rēķina grāmatvedis, neesam pieraduši, ja jādomā un jāvērtē pašam.

Neskatoties uz to, ka skaidrojumi presē tika sniegti, informācija neatrada ”dzirdīgas ausis”. Cerams, ka, stājoties spēkā grozījumiem MK noteikumos Nr. 676 ”Noteikumi par neapliekamā minimuma un nodokļa atvieglojuma apmēru iedzīvotāju ienākuma nodokļa aprēķināšanai”, 2020. gadā situācija varētu uzlaboties (dažas normas stāsies spēkā 2019. gadā – sk. turpmāk).

Bruto algas palielināšanas tendence

Kā jau zināms, VID prognozēto Nmin nosaka, pamatojoties uz personas iepriekšējos periodos gūtajiem ienākumiem, kuru summa varētu būt krietni mazāka dažādu iemeslu dēļ (salīdzinoši ar potenciālajiem ieņēmumiem prognozējamā periodā). Grozot iepriekšējos noteikumus, tika ņemta vērā šī tendence, jo tas ir viens no galvenajiem (būtiskākajiem) iemesliem nodokļa parāda veidošanā.

Ņemot vērā, ka pēdējos gados palielinājušās vidējās bruto darba algas un 2018. gadā pieaugums vidēji bijis 9%, VID prognozētā mēneša neapliekamā minimuma aprēķināšanas formulā būtu jāiekļauj koeficients, kas palielinātu nodokļa maksātāja ar iedzīvotāju ienākuma nodokli apliekamo ienākumu. Tādējādi VID prognozētā mēneša neapliekamā minimuma aprēķina formulu (pēc būtības formula ir tāda pati kā iepriekš) paredzēts papildināt ar ienākuma pieauguma koeficientu – 1,09. Līdz ar to tiktu samazināta iespēja, ka nodokļa maksātājam rodas pienākums nomaksāt papildu IIN. Grozījumu Nmin aprēķināšanā skaidro šāds piemērs.

Šī norma būs nostiprināta noteikumu grozījumu 16.4. punktā:

diferencētais neapliekamais minimums par nepilnu gadu nedrīkst pārsniegt no šo noteikumu noteiktā maksimālā gada neapliekamā minimuma vienas divpadsmitās daļas(2019. gadā – 230 eiro (2760/12), 2020. gadā 250 eiro (3000/12)) reizinājumu ar mēnešu skaitu, par kuru aprēķina diferencēto neapliekamo minimumu.

Tātad nodokļu maksātāja izredze kļūt par parādnieku potenciāli samazinās. Turklāt paredzēts, ka norma attiecināma uz 2019. gadu.

Kā redzam, prognozes periodos netiek iekļauti tekošā gada ienākumi no jūnija līdz decembrim (bet tajos varētu būt gan lielāki, gan mazāki ienākumi). Tas nozīmē to, ka VID, saņemot pilnu informāciju par gada laikā izmaksātajiem ienākumiem, veiks Nmin vēl vienu aprēķinu, ar kuru tiks pārbaudīta nevien Nmin atbilstība gūtajam ienākumam, IIN atvieglojumu piemērošanas pamatotība, bet arī iespējamās palielinātās IIN likmes (23% apmērā) piemērošana gada ienākuma summai, kas pārsniedz 20 004 eiro.

Svarīgas piebildes

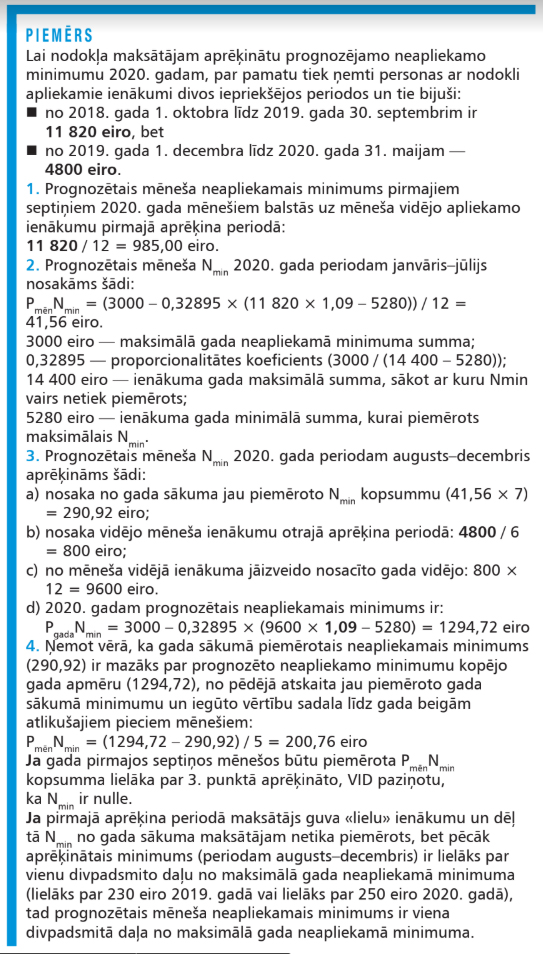

Piemērā minētie ienākumi 11 820 eiro un 4800 eiro ir jāsaprot kā ienākumi, kas gūti ik mēnesi attiecīgajos periodos. Tomēr persona varētu būt nodarbināta ar dažādiem pārtraukumiem.

Lai aprēķins nebūtu pārāk raibs, piemēra 2. punktā (985 × 12) ir aizvietots ar 11 820 un 3. punktā c) (800 × 12) aizvietots ar 9600.

Tādēļ jāņem vērā, ka aprēķinā tiek izmantoti reāli ienākumi (arī par dažiem mēnešim), pēc tam noteikts vidējais mēneša ienākums, bet formulā šis vidējais mēneša ienākums tiks reizināts ar 12 (lai veidotu nosacītu gada ienākumu).

Piemēram, pirmajā aprēķinu periodā nodokļa maksātājs bija nodarbināts piecus mēnešus un ienākumu kopsumma bijusi 4925 eiro. Tātad mēneša vidējais ienākums ir 985 eiro (4925/5), savukārt formulā tiks uzrādīta “gada” summa: 11 820 eiro (985 × 12).

Otrs moments, kam jāpievērš uzmanība, saistīts ar ienākuma palielināšanas koeficientu 1,09. Tas ir: jānovērtē (jāsalīdzina) aprēķina periodā gūtā ienākuma līmenis (uz kura balstīts Nmin aprēķins) ar potenciāli lielāku (> 9%) ienākumu prognozējamā periodā. Pastāv liela varbūtība, ka nākamie ienākumi ievērojami pārsniegs iepriekšējos, un, lai nekļūtu par parādnieku, būtu prātīgāk laikus atteikties no Nmin piemērošanas. Minētā piesardzība attiecas gan uz maziem, gan uz lieliem ienākumiem (galvenais ir ienākuma palielināšanas procents).

Ja nav tiesību uz minimumu

Personas apliekamo ienākumu noteikšana iepriekšējā piemērā minētajos periodos bieži ir saistīta ar situācijām, kad maksātājs bija nodarbināts mikrouzņēmumā vai bijis citas personas apgādībā, kad prognozētais neapliekamais minimums personai netiek piemērots. Tas pats sakāms par periodu, kad persona saņēma pensiju un tai tika piemērots cits neapliekamais minimums. Citiem vārdiem, šie periodi ir jāizslēdz no aprēķina.

Tādējādi noteikumu grozījumi paredz citādu 12. punkta tekstā formulējumu:

- Nosakot prognozēto mēneša neapliekamo minimumu periodam no 1. augusta līdz 31. decembrim:

12.1. aprēķina prognozētā mēneša neapliekamā minimuma kopējo gada apmēru no nodokļa maksātāja ienākumiem par periodu no pirmstaksācijas gada 1. decembra līdz taksācijas gada 31. maijam, aprēķinam izmantojot (sk. piemēra 3. punkta b) un c) formulu, un iegūto rezultātu reizina ar mēnešu skaitu, par kuru piemēro diferencēto neapliekamo minimumu (nevis ar 12).

Tiesības uz minimumu gan ir, gan nav

Kā zināms, neapliekamais minimums pakāpeniski samazinās, palielinoties personas ienākumam (Nmin ir nulle 2019. gadā, ja ienākums sasniedz 13 200 eiro, vai 2020. gadā, ja ienākums ir 14 400 eiro). Savukārt ir iespējami gadījumi, ka diferencētais neapliekamais minimums tiek aprēķināts tiem nodokļa maksātājiem, kuri paralēli ir bijuši nodarbināti uzņēmumā, kas algas nodokli maksā vispārējā kārtībā, un mikrouzņēmumā. Turklāt ienākumu apmērs periodā, par kuru aprēķina diferencēto neapliekamo minimumu, var būt gan mazāks par ienākumu, virs kura nepiemēro gada diferencēto Nmin, gan pārsniedz to gada apliekamā ienākuma apmēru, virs kura nepiemēro gada diferencēto minimumu.

Noteikumu projektā paredzēts precizēt MK noteikumu Nr. 676 16.1. apakšpunktu, nosakot, ka, aprēķinot diferencēto Nmin par nepilnu taksācijas gadu, ienākumus, par kuriem maksā algas nodokli, ņem vērā arī par to taksācijas gada periodu, par kuru nodokļa maksātājam nav tiesības piemērot likuma “Par IIN” noteikto neapliekamo minimumu pensijas saņēmējiem.

Ņemot vērā, ka diferencētais Nmin par nepilnu gadu tiek piemērots reizi gadā rezumējošā kārtībā, iesniedzot gada ienākumu deklarāciju, grozījumi šajā apakšpunktā ir piemērojami, sākot ar 2019. taksācijas gadu, lai nodokļa maksātājiem jau 2020. gadā, iesniedzot gada ienākumu deklarāciju par 2019. taksācijas gadu, tiktu piemērots korekts diferencētais neapliekamais minimums.

Ņemot vērā minēto, vienlaikus projektā tiek precizēts 6. piemērs, kas skaidro šo kārtību.

Raksts publicēts žurnāla "Bilance" 452. numurā.

Raksts publicēts žurnāla "Bilance" 452. numurā.