Izveidot kontu

Laipni gaidīti! reģistrēties kontam

Parole tiks nosūtīta uz e-pastu.

Paroles atgūšana

Atgūt savu paroli

Parole tiks nosūtīta uz e-pastu.

Par likvidācijas slēguma bilanci

Oskars Springis, NORDSTERN LTD (Apvienotā Karaliste) galvenais grāmatvedis, grāmatvedības sistēmu konsultants, Anglijas un Velsas kvalificēto grāmatvežu institūta biedrs

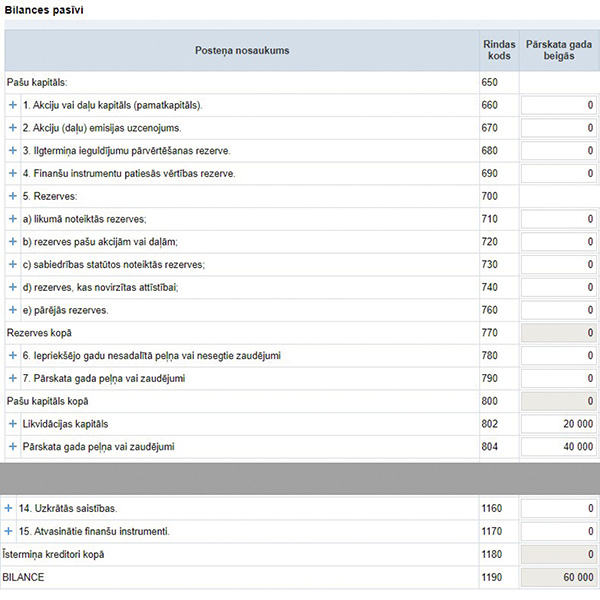

Kā pareizi aizpildīt likvidācijas slēguma bilanci, ja pamatkapitāls ir 60 000 eiro, iepriekšējos gadus bijuši zaudējumi 40 000 eiro, pārskata gada peļņa 40 000 eiro, nauda bankā 60 000 eiro? Atbilde Likuma "Par grāmatvedību" (turpmāk — likums) 11. panta otrā daļa nosaka, ka Ministru kabinets izdod noteikumus par uzņēmuma mantas, arī prasījumu un saistību novērtēšanu grāmatvedībā un atspoguļošanu finanšu pārskatos uzņēmuma vai tā struktūrvienības darbības izbeigšanas gadījumā. 2003. gada 21. oktobra Ministru kabineta…

Kā pareizi aizpildīt likvidācijas slēguma bilanci, ja pamatkapitāls ir 60 000 eiro, iepriekšējos gadus bijuši zaudējumi 40 000 eiro, pārskata gada peļņa 40 000 eiro, nauda bankā 60 000 eiro? Atbilde Likuma "Par grāmatvedību" (turpmāk — likums) 11. panta otrā daļa nosaka, ka Ministru kabinets izdod noteikumus par uzņēmuma mantas, arī prasījumu un saistību novērtēšanu grāmatvedībā un atspoguļošanu finanšu pārskatos uzņēmuma vai tā struktūrvienības darbības izbeigšanas gadījumā. 2003. gada 21. oktobra Ministru kabineta…

Lai turpinātu lasīt, iegādājies abonementu

BilancePLZ ar 7 dienu izmēģinājumu par 1€

€ 24,99 /mēnesī

Ikmēneša abonements

- Bezlimita pieeja VISIEM portāla un žurnāla rakstiem 1 lietotājam

- E-žurnāls BILANCE

- Iekļauts juridisko padomu saturs

- 7 dienu izmēģinājums tikai par 1€ (ar automātisku turpināšanu)

0,74€ /dienā

BILANCE internetā

+ BilancePLZ

€ 269 /gadā

12 mēnešu abonements

- Bezlimita pieeja VISIEM portāla un žurnāla rakstiem 3 lietotājiem

- E-žurnāls BILANCE

- Iekļauts juridisko padomu saturs

- Dāvanā 100+ semināru videotēka vairāk nekā 5000 € vērtībā!

|

Jau ir abonements? Pieslēdzies |

.

Pierakstīties

Lūdzu, ielogojieties, lai komentētu

0 Komentāri

jaunākie

Kā pareizi aizpildīt likvidācijas slēguma bilanci,

ja pamatkapitāls ir 60 000 eiro,

iepriekšējos gadus bijuši zaudējumi 40 000 eiro,

pārskata gada peļņa 40 000 eiro,

nauda bankā 60 000 eiro?

Kā pareizi aizpildīt likvidācijas slēguma bilanci,

ja pamatkapitāls ir 60 000 eiro,

iepriekšējos gadus bijuši zaudējumi 40 000 eiro,

pārskata gada peļņa 40 000 eiro,

nauda bankā 60 000 eiro?