Maija Grebenko, Mg. Sci. oec.,

praktiskās grāmatvedības speciāliste

Vairākus gadus par «normālo darba laiku» tika uzskatīts kalendārs, kurā bija norādītas darba dienas no pirmdienas līdz piektdienai. Ik pēc piecām dienām bija brīvdienas — sestdiena un svētdiena, bet dažreiz arī kāda svētku diena, kas parasti arī tika uzskatīta par brīvdienu. Strādāšanai paredzamais darba laiks Termins «normālais darba laiks» skaidrots Darba likuma (DL) 131. pantā: dienā — ne vairāk par 8 stundām (dažiem — ne vairāk par 7 stundām), nedēļā — ne vairāk par 40 stundām (dažiem — ne vairāk par 35 stundām). Šāds skaidrojums noteikti der…

Vairākus gadus par «normālo darba laiku» tika uzskatīts kalendārs, kurā bija norādītas darba dienas no pirmdienas līdz piektdienai. Ik pēc piecām dienām bija brīvdienas — sestdiena un svētdiena, bet dažreiz arī kāda svētku diena, kas parasti arī tika uzskatīta par brīvdienu.

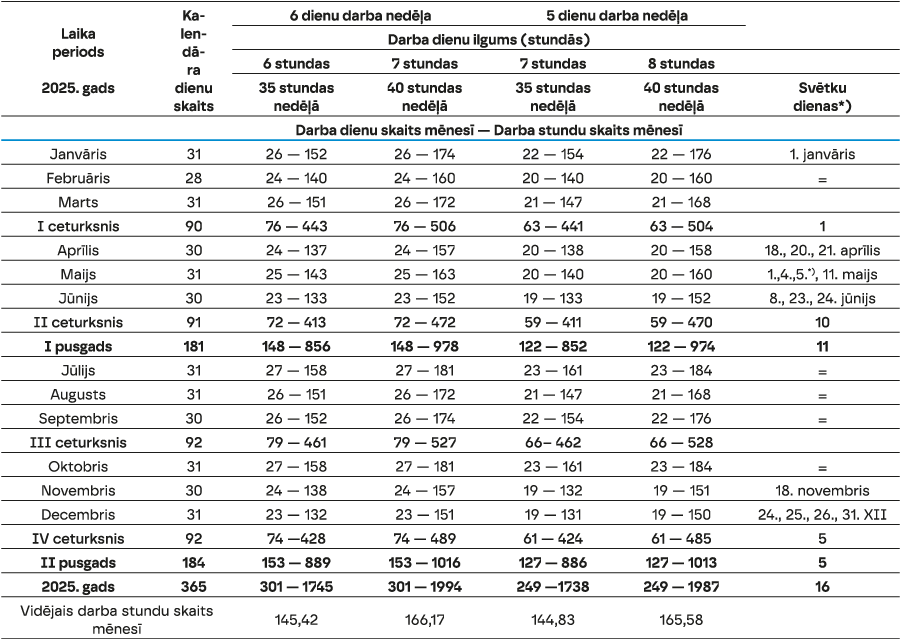

Termins «normālais darba laiks» skaidrots Darba likuma (DL) 131. pantā: dienā — ne vairāk par 8 stundām (dažiem — ne vairāk par 7 stundām), nedēļā — ne vairāk par 40 stundām (dažiem — ne vairāk par 35 stundām). Šāds skaidrojums noteikti der biroju darbiniekiem (un arī dažiem citiem), tomēr ir arī tādi nodarbinātie, kas strādā atšķirīgā «tempā». Piemēram, summētā darba veicēji parasti strādā gan mazāk, gan vairāk stundu dienā (4, 8, 12 vai 16 stundas), ar dažādu stundu skaitu nedēļā, un tiem nebūt nav brīvdienas tieši sestdienās un svētdienās. Attiecīgi tiem noteikti citi ierobežojumi (DL 140. pants) un noteikts normālais darba laiks nevis nedēļai, bet uzskaites periodam. Bieži vien tas ir mēnesis (pamatā tik un tā darba nedēļa ar 40 stundām). Darba līgumā uzskaites periods mēdz būt līdz trim mēnešiem, bet, slēdzot koplīgumu, — līdz 12 mēnešiem.

1. tabulaDarba laika dienu un stundu skaits katrā mēnesī, ceturksnī un kopā — gada laikā

Svētki darbdienās un brīvdienās

Svētku dienas var sadalīt divās kategorijās: pirmajā — kuri vienmēr ir konkrētā datumā, otrajā — kuri katru gadu «izvēlas» citu datumu. Tas savukārt ietekmē pirmssvētku dienā strādājamo stundu skaitu. Likums prasa darba stundas pirmssvētku dienā samazināt vismaz par vienu stundu, darba devējs drīkst uzlabot DL normu. Būtiskais ir tas, ka minētajām stundām jābūt apmaksātām.

Darba devēja pienākums precīzi uzskaitīt katra darbinieka nostrādātās stundas kopumā, kā arī atsevišķi virsstundas, darbu nakts laikā, nedēļas atpūtas laikā un svētku dienās nostrādātās stundas, kā arī dīkstāves laiku (DL 137. pants).

Protams, biežāk dažādas ekstra stundas (apmaksas ziņā) skar tieši grāmatvedi. Pirmkārt, tāpēc, ka svētkus kā attaisnoto prombūtni, DL prasa apmaksāt (savu nostāju šajā jautājumā jānosaka grāmatvedības politikā) (DL 74. panta 1. daļas 8. punkts). Atgādinu, ka gan pirms, gan pēc 8. punkta ir minētas arī citas attaisnotās prombūtnes situācijas, kuras DL prasa apmaksāt. Otrkārt, neatkarīgi no tā, kurā dienā tie iekrīt, par svētku dienu ir jāpagarina kārtējais apmaksātais atvaļinājums (DL 149. panta 1. daļa). Treškārt, ja darbinieka darba diena sakrīt ar svētku dienu, bet darbinieks tajā strādāja, tam jāapmaksā ne tikai nostrādātais laiks, bet arī papildus jāaprēķina piemaksa (DL 68. pants). Vienlaikus jāpārbauda, vai dēļ strādāšanas svētkos, nav izveidojušās virsstundas.

Patlaban likumdošana attiecībā uz svētku dienām ir sakārtota, un svinamās svētku dienas (kurās nav pienākuma strādāt) ir noteiktas likumā «Par svētku, atceres un atzīmējamām dienām».

NB! Darba likumā nav norādes, ka iepriekš minētais attiecas uz konkrētu nodarbināto kategoriju, tātad prasības un pienākumi ir spēkā gan «mazas», gan «lielas» algas saņēmējiem un attiecas gan uz stundas apmaksu saņēmējiem, gan uz gabaldarba algas saņēmējiem, gan uz tiem, kam ik mēnesi noteikta vienāda alga.

Normālais darba laiks minimālās algas saņēmējiem

Kāpēc termins «normālais darba laiks» šajā gadījumā ir uztverams mazliet citādi?

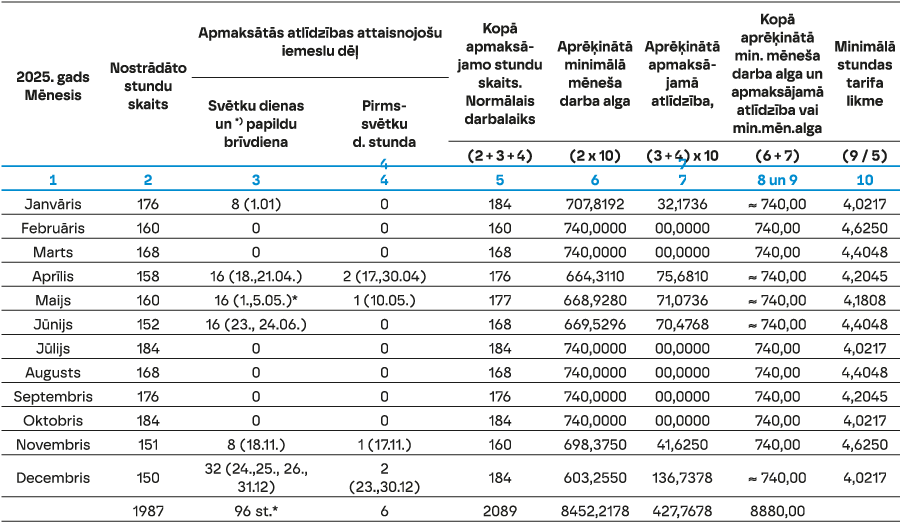

Kopš stājās spēkā MK 2015. gada 24. novembra noteikumi Nr. 656 «Noteikumi par minimālās mēneša darba algas apmēru normālā darba laika ietvaros un minimālās stundas tarifa likmes aprēķināšanu» par normālo darba laiku tiek uzskatīta kopsumma: darba laika kalendārā norādītais darba laiks, svētku dienu laiks, ja svētki sakrīt ar nedēļas darba dienām, un pirmssvētku dienā nenostrādātā stunda (sk. 2. tabulu).

2. tabula

Minimālās stundas tarifa likmes apmērs darbiniekiem, kuri strādā 5 darba dienu nedēļu ar 40 stundām nedēļā pa 2025. gada mēnešiem (MK not. Nr. 656, spēkā no 01.01.2016.)1

Neskatoties uz to, ka tabulā uzrādīta stundas algas tarifa likme ar četrām zīmēm aiz komata, nesanāk panākt precizitāti. Jāņem vērā, ka, veicot reālu aprēķinu, grāmatvedis tik un tā noapaļos rezultātus un kopsummā nekas būtisks nepazudīs (ja nemēģināsiet noapaļot ik pēc katras darbības). No noteikumiem izriet prasība atsevišķi uzrādīt darba samaksu un atlīdzību par prombūtni — tas būs pierādījums likuma prasības ievērošanai.

Atgādinu, ka grāmatvežiem nav izstrādāti citi MK noteikumi, kas skaidrotu aprēķinus gadījumos, kad darbinieka alga pārsniedz minimālo.

Vai būtu jāņem vērā MK noteikumi Nr. 656 visos gadījumos?

Pēc vairākiem gadiem, kopš ir spēkā minētie noteikumi, autore nonākusi pie slēdziena, ka lēmums par šo noteikumu piemērošanu «lielām» algām būtu jāpieņem uzņēmuma vadītājam, izstrādājot grāmatvedības politiku darba samaksas jomā.

Var izvēlēties divus ceļus: uzskatīt, ka MK noteikumi Nr. 656 attiecas tikai un vienīgi uz minimālās algas saņēmējiem (jo tā noteikts noteikumu nosaukumā), un veikt aprēķinus, kas balstīti uz 2. tabulā izmantoto aprēķina principu.

Otrs ceļš — ignorēt noteikumus (jo tie izstrādāti tikai minimālajai mēneša algai) un rēķināt darba samaksu tā, kā to darījām gados, kad šo noteikumu nebija, citiem vārdiem, orientēties uz darba dienām. Ja mēneša laikā ir nostrādātas visas dienas, būs aprēķināta pilna alga, ja nostrādātas dažas dienas — alga jānosaka proporcionāli nostrādāto darba dienu skaitam. Iespējams dažos gadījumos būs nepieciešams precizēt aprēķinu (dēļ svētku dienām).

Protams, tiem darbiniekiem, kuru darba samaksa atkarīga no izstrādājumu daudzuma vai no darbā pavadītā laika, būtu jārēķina atlīdzība par attaisnoto prombūtni, ja viņiem bija liegta iespēja strādāt un pelnīt svētku dienā. DL norma par attaisnotās prombūtnes apmaksu (74. panta 1. daļa, nevis tikai 8. punkts) arvien ir spēkā, un tur nav minēti izņēmumi atkarībā no nodarbinātības. Tātad attiecas uz visiem!

Tas nozīmē vien to, ka pie grāmatvedības politikas jāpiestrādā, ņemot vērā konkrēta uzņēmuma darbības īpatnības.

Ir vai nav svarīgi atsevišķi uzskaitīt prombūtnes apmaksu?

Nosakot stundas/dienas vidējo izpeļņu, DL 75. panta 5. un 4. daļā noteikts, ka darba samaksa jādala ar nostrādāto stundu/dienu skaitu. Savukārt pēcāk ir paskaidrots, ka nostrādāto dienu skaitā neietilpst slimības dienas, atvaļinājuma dienas un dienas, kad darbinieks nav veicis darbu DL 74. panta pirmajā (attaisnotā prombūtne) un sestajādaļā (donoru atpūtas diena) minētajos gadījumos. Citiem vārdiem, veicot aprēķinu, netiek ņemti vērā prombūtnes gadījumi (gan summas, gan dienas), jo nav korekti vidējo izpeļņu rēķināt no citiem vidējiem lielumiem, turklāt, ja daži no tiem ir procentuāli mazāki, tātad nav par labu darbiniekam.

Tādējādi rodas jautājums, kā var izslēgt no aprēķina to, kas attiecīgajā periodā netika atsevišķi uzrādīts uzskaitē? Proti, ja grāmatvedis atsevišķi no algas nav rēķinājis atlīdzību par svētku dienām (kurās nav strādāts), tad nav arī ko «neņemt vērā».

Minēšu vecu patiesību: vienmēr dažādas summas vieglāk saskaitīt un gūt kopsummu, nekā no kopsummas «izzvejot» sastāvdaļas.

NB!Analizējot 2. tabulu, secinām, ka jebkura mēneša, kad svētku dienas sakrīt ar darba dienām, stundas likme ir mazāka, jo minimālā mēneša darba alga tiek dalīta ar lielāko (apmaksājamo) stundu skaitu. Ja nostrādāts pilns mēnesis un veikta apmaksā gan par faktisko darbu, gan par attaisnoto prombūtni, kopsumma nodrošina minimālo darba algu.

Savukārt vidējās izpeļņas noteikšanai DL piedāvā darba samaksu (pēdējos 6 kalendāra mēnešos) dalīt ar nostrādāto stundu skaitu (atceramies, ka stundas likme dažos mēnešos ir mazāka). Vienlaikus jāatceras, ka bieži vien grāmatvedis aprēķinā spiests izmantot iepriekšējā gada darba samaksu (kad minimālā alga bija mazāka par aktuālo).

Minimālās mēneša algas vai minimālās stundas likmes saņēmējiem (ja izmantotā vidējā izpeļņa nenodrošina vismaz minimālo mēneša algu) noteikumu Nr. 656 8. punktā ir paredzēts «aizsardzības» mehānisms:

«Ja darbiniekiem aprēķinātā vidējā izpeļņa par darbu normālā darba laika ietvaros ir mazāka par (..) minimālo mēneša darba algu, vidējās izpeļņas summu nosaka, palielinot aprēķināto summu par starpību starp (..) minimālo mēneša darba algu un aprēķināto vidējo izpeļņu.»

«Lielo» algu saņēmējiem šādās aizsardzības nav!

Ja darbinieka prombūtne nav attaisnota, darba samaksa jādala ar visām darba dienām vai stundām, neizslēdzot prombūtni (tātad vidējā izpeļņa būs mazāka).

Stundas likmes noteikšana no mēnešalgas

Visvienkāršākais darba algas aprēķins ir, ja darbiniekam noteikta stundas likme. Lai kā būtu nodarbināts darbinieks, nav problēmu saskaitīt kopā atsevišķi apmaksātās stundas. Tomēr pastāv arī pretēja situācija, kad ir noteikta mēnešalga, bet darbiniekam dažādu apstākļu dēļ ir jāapmaksā naktī vai svētkos nostrādātais laiks vai virsstundas. DL 75. pantā ir noteikts, kā rēķināt stundas vidējo izpeļņu (sk. panta 5. daļu), bet nesāksim taču katram mēnesim pētīt «pēdējo sešu kalendāra mēnešu darba samaksu»! Tā kā grāmatvedim ir vajadzīga vienas nostrādātās stundas «cena», DL kopš 2017. gada tika papildināts ar 75.3 pantu, kurā noteikts, ka to aprēķina, dalot darbiniekam noteikto mēneša darba algu ar darba stundu skaitu attiecīgajā kalendāra mēnesī. Šis algoritms ir loģisks un saprotams, izmantojot tekstā minētos tabulu datus.

Ar summēto darba laika uzskaiti mazliet savādāk: stundas algas likmi aprēķina, dalot darbiniekam noteikto (vienādu) mēneša darba algu ar attiecīgā kalendāra gada vidējo darba stundu skaitu mēnesī, kuru grāmatvedis atradīs pirmās tabulas pēdējā rindā. Katram gadam tas būs savādāks, jo normālais darba laiks arī mainās. Tādējādi visu gadu konkrētam darbiniekam ir iespējams izmantot vienu un to pašu likmi, apmaksājot gan nostrādāto laiku, gan dažādas ekstra stundas.

Tomēr minimālās mēneša algas saņēmējiem šāds aprēķins diez ko nederēs, jo riskēsim nonākt situācijā, kad minimālā stundas tarifa likme tika rēķināta tieši pēc tāda paša algoritma, kā tas bija pirms vairākiem gadiem. Tajos mēnešos, kad normālā darba laika stundu skaits bija «mazs», darba devējam bija jāpiemaksā, bet mēnešos, kad stundu skaits bija «liels», darba devējam bija jāmaksā pēc fakta. Protams, šādi apmaksājams darbinieks izmaksā darba devējam dārgāk.

Par pārceltām darba dienām 2025. gadā

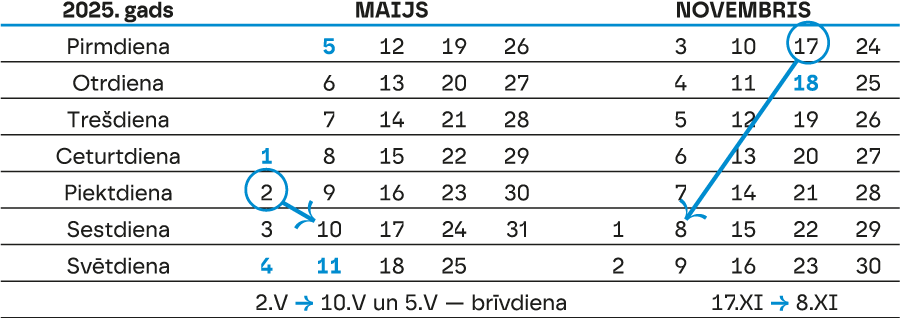

Ja darba diena iekrīt starp svētku dienu un brīvdienām vai starp brīvdienām un svētku dienu, to pārceļ uz kādu tā paša mēneša sestdienu, dodot iespēju izbaudīt garākas brīvdienas. Šādu pārceļamo darba dienu 2025. gadā ir divas!

Pamatojoties uz DL 133. panta ceturto daļu, no valsts budžeta finansējamās institūcijās, kurās noteikta piecu dienu darba nedēļa no pirmdienas līdz piektdienai, pārcelt darba dienu no piektdienas, 2025. gada 2. maija, uz sestdienu, 2025. gada 10. maiju, un no pirmdienas, 2025. gada 17. novembra, uz sestdienu, 2025. gada 8. novembri. Vispār no darba dienas pārcelšanas apmaksājamo stundu skaits mēnesī nemainās, bet var gadīties, ka pārceltā diena kļūst par pirmssvētku dienu, piemēram, 2025. gada 10. maijs (pirms Mātes dienas).

Izņemot dienas pārcelšanu, situācija maijā sakritīs ar vēl vienu notikumu.

Ja svētku dienas — 4. maijs, Vispārējo latviešu Dziesmu un deju svētku noslēguma diena un 18. novembris — iekrīt sestdienā vai svētdienā, nākamo darbdienu nosaka par brīvdienu.

2025. gadā tāda diena ir 5. maijs, jo 4. maijs (Latvijas Republikas Neatkarības atjaunošanas diena) iekrīt brīvdienā. Šādā gadījumā likums «Par svētku, …dienām» nosaka, ka nākamā darba diena (parasti tā ir pirmdiena) ir brīvdiena. Kas attiecas uz apmaksu, 5. maijs nav jāuztver par «pārcelto svētku dienu», tā ir brīva no darba diena, kuru ar likuma spēku jāatzīst par attaisnoto prombūtni un par to jāmaksā atlīdzība. Pēc analoģijas ar pirmssvētku dienas nenostrādāto stundu — darbiniekam atļauts strādāt par vienu (vismaz) stundu mazāk, bet darba devēja pienākums šo stundu apmaksāt.

Par svētku dienām 2025. gadā

Un vēl par vienu «labumu» no svētku dienām: četras no tām ir iekritušas brīvdienās. Nosacītais labums ir tajā, ka ikgadējais apmaksātais atvaļinājums ir pagarināms par svētku dienām, kas ir atvaļinājuma laikā. Savukārt tieši minētās svētku dienas ne tikai pagarina atvaļinājumu, bet arī palielina apmaksājamo dienu skaitu (parasti, bet ir izņēmumi). Atgādinu, ka normatīvie akti nenosaka, ka atvaļinājuma laikā būtu jāapmaksā 20 darba dienas (jāapmaksā darbinieka darbadienas atvaļinājuma laikā)!

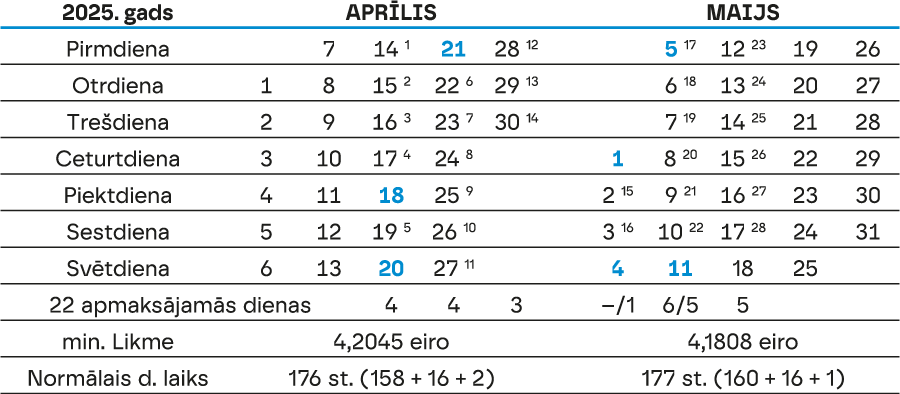

Piemēram, atvaļinājums piešķirts uz četrām kalendāra nedēļām no 2025. gada 14. aprīļa. Saskaitīsim 28 kalendāra dienas, neskaitot svētku dienas.

Ja mēnesī ir papildu brīvdiena

Atvaļinājuma laikā ir trīs svētku dienas, kas sakrīt ar brīvdienām, un saskaņā ar iepriekš teikto, atvaļinājumā jābūt 23 apmaksātām dienām. Kāpēc dienu skaits ir tikai 22 (4+4+3+0+6+5) vai (4+4+3+1+5+5)?

Lūk, šis arī ir tas izņēmuma gadījums, kad 28. atvaļinājuma kalendāra diena (17. maijs) sakrīt ar sestdienu (kura nav darba diena un kuru nav jāapmaksā).

Ja darba nedēļa nesākas no pirmdienas

Darba likums pamatā orientēts uz normālo darba laiku un, noklusējot pieņem, ka darba nedēļa sākas tieši pirmdien. Arī Labklājības ministrijas tīmekļvietnē ievietotās tabulas četru veidu normālā darba laika ietvaros stundas minimālai tarifa likmei pa gada mēnešiem klusējot pieņem darba nedēļas sākumu no pirmdienas. Tomēr dabā sastopamas arī citādas normālā darba laika nedēļas. Tādēļ jāņem vērā, ka normālais darba laiks (arī svētkos nenostrādātais laiks) grāmatvedim būtu jānosaka, ņemot par pamatu 40 vai 35 stundas nedēļā, bet kopsummā šis laiks atšķirsies no vispārpieņemtā. Arī gada griezumā tas var būt mazliet lielāks vai mazāks, jo tajā būs citas svētku dienas (kas sakrīt ar darbinieka darba dienām) un arī citas pirmssvētku dienas.

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.

Vairākus gadus par «normālo darba laiku» tika uzskatīts kalendārs, kurā bija norādītas darba dienas no pirmdienas līdz piektdienai. Ik pēc piecām dienām bija brīvdienas — sestdiena un svētdiena, bet dažreiz arī kāda svētku diena, kas parasti arī tika uzskatīta par brīvdienu. Strādāšanai paredzamais darba laiks Termins «normālais darba laiks» skaidrots Darba likuma (DL) 131. pantā: dienā — ne vairāk par 8 stundām (dažiem — ne vairāk par 7 stundām), nedēļā — ne vairāk par 40 stundām (dažiem — ne vairāk par 35 stundām). Šāds skaidrojums noteikti der…

Vairākus gadus par «normālo darba laiku» tika uzskatīts kalendārs, kurā bija norādītas darba dienas no pirmdienas līdz piektdienai. Ik pēc piecām dienām bija brīvdienas — sestdiena un svētdiena, bet dažreiz arī kāda svētku diena, kas parasti arī tika uzskatīta par brīvdienu. Strādāšanai paredzamais darba laiks Termins «normālais darba laiks» skaidrots Darba likuma (DL) 131. pantā: dienā — ne vairāk par 8 stundām (dažiem — ne vairāk par 7 stundām), nedēļā — ne vairāk par 40 stundām (dažiem — ne vairāk par 35 stundām). Šāds skaidrojums noteikti der…