Darbinieka prasījums, tā sagatavošana darba devēja maksātnespējas gadījumā (turpinājums)

Laila Kelmere, Mg.oec.,

praktizējoša grāmatvede,

Latvijas Lauksaimniecības universitātes vieslektore,

Grāmatvedības un finanšu koledžas docente

Raksta sākumu skatīt Bilances 2020. gada Nr. 8 (464) Prasījumi, kurus var segt no darbinieku prasījumu garantiju fonda No DPGF līdzekļiem apmierina to personu prasījumus, kuras pirms darba devēja maksātnespējas gadījuma iestāšanās ir bijušas vai kurām turpinās pirms maksātnespējas gadījuma iestāšanās uzsāktās darba tiesiskās attiecības ar darba devēju, kam pasludināts juridiskās personas maksātnespējas process, un par kuru prasījumiem (kreditora prasījums) maksātnespējīgā darba devēja administrators ir pieņēmis lēmumu par kreditora prasījuma atzīšanu un iekļāvis tos kreditoru prasījumu reģistrā.…

Prasījumi, kurus var segt no darbinieku prasījumu garantiju fonda

No DPGF līdzekļiem apmierina to personu prasījumus, kuras pirms darba devēja maksātnespējas gadījuma iestāšanās ir bijušas vai kurām turpinās pirms maksātnespējas gadījuma iestāšanās uzsāktās darba tiesiskās attiecības ar darba devēju, kam pasludināts juridiskās personas maksātnespējas process, un par kuru prasījumiem (kreditora prasījums) maksātnespējīgā darba devēja administrators ir pieņēmis lēmumu par kreditora prasījuma atzīšanu un iekļāvis tos kreditoru prasījumu reģistrā.

Darbiniekam ir tiesības uz viņa prasījuma apmierināšanu no DPGF līdzekļiem neatkarīgi no tā, vai darba devējs ir izdarījis likumā noteiktos maksājumus. Kā arī darbinieka nāves gadījumā tiesības uz viņa prasījuma apmierināšanu ir šā darbinieka laulātajam un personām, kas bijušas darbinieka apgādībā.

No DPGF līdzekļiem apmierina tikai no darba tiesiskajām attiecībām izrietošus darbinieku prasījumus:

darba samaksu;

atlīdzību par ikgadējo apmaksāto atvaļinājumu;

atlīdzību par cita veida apmaksātu prombūtni;

atlaišanas pabalstu sakarā ar darba tiesisko attiecību izbeigšanos;

kaitējuma atlīdzību sakarā ar nelaimes gadījumu darbā vai arodslimību.

Lai labāk saprastu datumu, no kura sāk skaitīt laika periodu, der zināt, ka maksātnespējas gadījums iestājas dienā, kad tiesa darba devējam pasludina maksātnespējas procesu (sprieduma pasludināšanas diena).

No DPGF darbinieku prasījumus sedz par ierobežotu laika periodu un ierobežotā apmērā naudas izteiksmē.

Darba samaksa

Ar darba samaksu saprot gan darba algu, gan piemaksas, piemēram, piemaksas par kvalitāti, par labu darbu u.tml.

Darba samaksu sedz par pēdējiem trim darba tiesisko attiecību mēnešiem 12 mēnešu periodā pirms maksātnespējas gadījuma iestāšanās, kopā nepārsniedzot 92 kalendāra dienas.

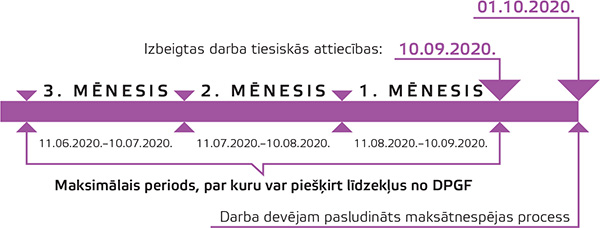

1. piemērs

Darba devēja maksātnespējas process pasludināts 2020. gada 1. oktobrī. Darba attiecības ar darbinieku pārtrauktas 2020. gada 10. septembrī.

Ja darba tiesiskās attiecības izbeigtas pirms darba devēja maksātnespējas gadījuma iestāšanās, apmaksājamo periodu skaita atpakaļejoši, sākot no darba tiesisko attiecību izbeigšanas dienas.

Tātad maksimālais periods, par kuru var segt neizmaksāto darba samaksu no DPGF līdzekļiem, ir par periodu no 11.06.2020. līdz 10.09.2020. (sk. 1. attēlu).

1. attēls

Ja darba devējs nav izmaksājis darba samaksu par lielāku periodu, piemēram, par periodu no 01.03.2020. līdz 10.09.2020., tad daļu no darbinieka kreditora prasījuma segs no DPGF līdzekļiem, bet par atlikušo daļu darbinieks būs kā kreditors, un to segs gadījumā, ja maksātnespējas procesa ietvaros tiks atgūti līdzekļi. Šī kārtība piemērojas visām darbinieka prasībām, kuras no DPGF var segt ierobežotā apmērā.

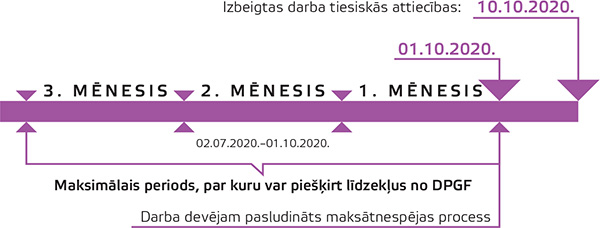

2. piemērs

Darba devēja maksātnespējas process pasludināts 2020. gada 1. oktobrī. Darba attiecības ar darbinieku pārtrauktas 2020. gada 10. novembrī, t.i., pēc maksātnespējas procesa pasludināšanas.

Ja darba tiesiskās attiecības izbeigtas pēc darba devēja maksātnespējas gadījuma iestāšanās, tad apmaksājamo periodu skaita atpakaļejoši, sākot no darba devēja maksātnespējas gadījuma iestāšanās dienas

Šajā gadījumā maksimālais periods, par kuru var segt neizmaksāto darba samaksu no DPGF, ir par periodu no 02.07.2020. līdz 01.10.2020. (sk. 2. attēlu).

2. attēls

No DPGF izmaksājamās summas atbilstoši normatīvo aktu prasībām, kā arī pamatojoties uz administratora iesniegumu, tam pievienotajiem dokumentiem un VID un citu valsts pārvaldes institūciju sniegto informāciju, aprēķina MKD. Darbiniekam izmaksājamā summa darba samaksai, atlīdzībai par ikgadējo apmaksāto atvaļinājumu, atlīdzībai par cita veida apmaksātu prombūtni un atlaišanas pabalstam kopā nepārsniedz VID deklarēto darbinieka ienākumu apmēru attiecīgajā periodā.

Līdzekļus no DPGF piešķir darbinieku prasījumu segšanai piešķir ierobežotā apmērā un no 2018. gada 1. janvāra pasludinātiem maksātnespējas procesiem, ņemot vērā kalendāra dienas vidējo izpeļņu, ko aprēķina pēc formulas:

valstī noteikto minimālās mēneša darba algas apmēru darba devēja maksātnespējas gadījuma iestāšanās dienā reizina ar koeficientu 1,5 un reizina ar 12 (kalendāra mēnešu skaits gadā) un dala ar 365 (kalendāra dienu skaits gadā).

Piemēram: 2018. gada kalendāra dienas vidējā izpeļņa bija 21,205 eiro pirms nodokļu nomaksas par katru piešķirto kalendāra dienu, ko aprēķināja šādi: 430 x 1,5 x 12 / 365.

Ņemot vērā, ka minimālā mēneša darba alga 2019. un 2020. gadā arī ir 430 eiro, tad arī šajos gados kalendāra dienās vidējā izpeļņa pirms nodokļu nomaksas saglabājas 21,205 eiro apmērā.

Uz 1. piemēra bāzes pieņemsim, ka darbiniekam darba līgumā noteikta laika alga 800 eiro apmērā un darba devējs nav izmaksājis darba algu par periodu 01.06.2020.–10.09.2020. Darbinieks kreditora prasījumā norādīs visu neizmaksāto algu. Šeit aprēķinā izmantošu bruto summu, lai gan zinām, ka darbinieks kreditoru prasījumā norādīs neto summu jeb summu pēc nodokļiem, jo katram darbiniekam nodokļu aprēķins ir individuāls. Tātad prasījumā norādīs, ka nav izmaksāta darba samaksa par periodu no 01.06.2020. līdz 10.09.2020. 2690,91 eiro apmērā pirms nodokļu nomaksas.

No DPGF līdzekļiem tiks segts prasījums par darba samaksu mazākā apmērā, ņemot vērā normatīvajos aktos noteiktos ierobežojumus, t.i, šajā gadījumā būtu iespēja izmaksāt līdzekļus maksimālā apmērā par 92 kalendāra dienu skaitu apmaksājamā periodā, ko reizina ar kalendāra dienas vidējo izpeļņu, un iegūstam, ka bruto darba samaksa no DPGF līdzekļiem tiks piešķirta 1950,86 eiro apmērā pirms nodokļu nomaksas. MKD no šīs bruto summas aprēķinās un ieturēs nodokļus, kurus iemaksās valsts budžetā, bet darbiniekam izmaksās neto summu.

Tālāk — par to summas daļu, kas darbiniekam ir piešķirta no DPGF, darbiniekam samazinās prasījuma tiesības pret darba devēju, un tās pāriet MKD, kas iesniedz savu kreditora prasījumu administratoram par maksātnespējīgā uzņēmuma darbiniekiem piešķirtām un izmaksātām summām, bet par to darbinieka prasījuma daļu, ko nesedza no DPGF, darbinieks joprojām ir kā kreditors sava bijušā darba devēja maksātnespējas procesā. Šajā piemērā darbinieka kreditora prasījums saglabājas 740,05 apmērā (pirms nodokļu nomaksas).

Kreditoru prasījumu reģistrā arī tiks veikta atzīme, ka daļa no darbinieka prasījuma ir segta, un uzrādīs vēl nesegto prasījuma daļu, kā arī attiecīgi samazinās balsu skaitu, ja kreditora prasījums tika pieteikts viena mēneša laikā no brīža, kad darba devējam pasludināja maksātnespējas procesu.

Atlīdzība par ikgadējo apmaksāto atvaļinājumu

Tā ir neizmantotā atvaļinājuma kompensācija, kuru aprēķina darba devējs vai maksātnespējas procesa administrators, izbeidzot darba tiesiskās attiecības, ja darbiniekam tāda pienākas.

No DPGF var piešķirt atlīdzību par ikgadējo apmaksāto atvaļinājumu, uz kuru tiesības iegūtas 12 mēnešu periodā pirms darba devēja maksātnespējas gadījuma iestāšanās un arī piešķir:

ierobežotā periodā — ne vairāk kā 28 kalendāra dienas par vienu kalendāra gadu pirms darba devēja maksātnespējas gadījuma iestāšanās;

ierobežotā apjomā, ko aprēķina apmaksājamās dienas (maksimums 28 kalendāra dienas) reizina ar kalendāra dienas vidējo izpeļņu.

Atlīdzība par cita veida apmaksātu prombūtni

No DPGF līdzekļiem var apmierināt darbinieka prasījumu par atlīdzību par cita veida apmaksātu prombūtni pēdējo triju darba tiesisko attiecību mēnešos 12 mēnešu periodā pirms darba devēja maksātnespējas gadījuma iestāšanās.

Šajā punktā uzrāda prasību par darbnespējas lapu A; aprēķināto, bet neizmaksāto naudu par ikgadējo apmaksāto atvaļinājumu, par dīkstāvi. Šajā atlīdzībā neietver komandējuma naudu, bet varētu segt darba samaksu, ko darba devējs ir aprēķinājis komandējuma laikā.

Perioda ierobežojums ir tāds pats kā darba samaksai, un naudas izteiksmē noteiktais ierobežojums ir tāds pats kā darba samaksai, un, veicot aprēķinus atlīdzību par darba samaksu un atlīdzību par cita veida apmaksātu prombūtni, skata kopā, jo pēc būtības tie vienlaicīgi nevar notikt, t.i., attiecīgajā periodā būs vai nu atlīdzība par darbu, vai atlīdzība par cita veida apmaksātu prombūtni.

Atlaišanas pabalsts

Atlaišanas pabalstu no DPGF apmaksā, ja darba tiesiskās attiecības izbeigtas Darba likumā noteiktajos gadījumos, kad darba devējam ir pienākums izmaksāt darbiniekam atlaišanas pabalstu.

Darba likums nosaka, ka atlaišanas pabalsts jāmaksā, uzteicot darba līgumu, šādos gadījumos:

darbiniekam nav pietiekamu profesionālo spēju nolīgtā darba veikšanai;

darbinieks nespēj veikt nolīgto darbu veselības stāvokļa dēļ, un to apliecina ārsta atzinums;

ir atjaunots darbā darbinieks, kurš agrāk veica attiecīgo darbu;

tiek samazināts darbinieku skaits;

tiek likvidēts darba devējs — juridiskā persona vai personālsabiedrība;

darbinieks pārejošas darbnespējas dēļ neveic darbu vairāk nekā sešus mēnešus, ja darbnespēja ir nepārtraukta, vai vienu gadu triju gadu periodā, ja darbnespēja atkārtojas ar pārtraukumiem, šajā laikā neieskaitot grūtniecības un dzemdību atvaļinājumu, kā arī darbnespējas laiku, ja darbnespējas iemesls ir nelaimes gadījums darbā, kura cēlonis saistīts ar darba vides faktoru iedarbību, vai arodslimība.

No DPGF līdzekļiem var apmierināt darbinieka prasījumu par atlaišanas pabalstu Darba likumā noteiktajos gadījumos, uz kuru tiesības iegūtas ne agrāk kā 12 mēnešu periodā pirms darba devēja maksātnespējas gadījuma iestāšanās.

Līdzekļus atlaišanas pabalstam piešķir:

ierobežotā periodā — ne vairāk kā 30 kalendāra dienas par vienu kalendāra gadu pirms darba devēja maksātnespējas gadījuma iestāšanās;

ierobežotā apjomā, ko aprēķina apmaksājamās dienas (maksimums 30 kalendāra dienas) reizina ar kalendāra dienas vidējo izpeļņu.

Apkopojot iepriekš aprakstīto, secināms, ka maksimālie kalendāra dienu apmēri, ko var apmaksāt no DGPF, ir šādi:

darba samaksa un cita veida apmaksāta prombūtne — maksimāli 92 kalendāra dienas;

atvaļinājuma kompensācija — maksimāli 28 kalendāra dienas;

atlaišanas pabalsts — maksimāli 30 kalendāra dienas.

Attiecīgi maksimālā summa pirms nodokļu nomaksas, ko no DPGF var piešķirt vienam darbiniekam, 2020. gadā ir 3180,75 eiro, kas veidojas šādi:

par darba samaksu vai par atlīdzību par cita veida apmaksātu prombūtni par pēdējiem trim darba tiesisko attiecību mēnešiem (maksimāli 92 kalendāra dienas) 12 mēnešu periodā pirms darba devēja maksātnespējas gadījuma iestāšanās 1950,86 eiro;

par atlīdzību par ikgadējo apmaksāto atvaļinājumu, uz kuru tiesības iegūtas 12 mēnešu periodā pirms darba devēja maksātnespējas gadījuma iestāšanās (maksimāli 28 kalendāra dienas), 593,74 eiro;

par atlaišanas pabalstu Darba likumā noteiktajos gadījumos, uz kuru tiesības iegūtas ne agrāk kā 12 mēnešu periodā pirms darba devēja maksātnespējas gadījuma iestāšanās (maksimāli 30 kalendāra dienu apmērā), 636,15 eiro.

Būtiski — no DPGF nepiešķir lielāku apmēru un summu, nekā darbinieks pieteicis savu prasījumu, kuru administrators ir atzinis un iekļāvis kreditoru prasījumu reģistrā.

Kaitējuma atlīdzība sakarā ar nelaimes gadījumu darbā vai arodslimību

No DPGF līdzekļiem apmierina kaitējuma atlīdzību par visu nesamaksāto laikposmu un kaitējuma atlīdzības summu par četriem gadiem uz priekšu.

Darbinieku prasījumi par kaitējuma atlīdzību sakarā ar nelaimes gadījumu darbā vai arodslimību tiek apmierināti, ja nelaimes gadījums darbā noticis vai arodslimība iegūta līdz 1997. gada 1. janvārim, kā arī gadījumā, ja bijušajam darbiniekam, kurš nav uzskatāms par apdrošināto personu saskaņā ar likumu "Par obligāto sociālo apdrošināšanu pret nelaimes gadījumiem darbā un arodslimībām", arodslimība, kuras cēlonis ir šā darbinieka veiktais darbs kaitīgos darba apstākļos līdz 1997. gada 1. janvārim, konstatēta pēc 1997. gada 1. janvāra.

Pēc šī datuma kaitējuma atlīdzību izmaksā Valsts sociālās apdrošināšanas aģentūra.

No DPGF piešķirto naudas līdzekļu izmaksa

MKD mēneša laikā pēc visu nepieciešamo dokumentu saņemšanas lemj par naudas līdzekļu piešķiršanu darbinieku prasījumu apmierināšanai vai par atteikumu piešķirt naudas līdzekļus. Laika atskaite sākas no dienas, kad MKD ir saņēmis pēdējo nepieciešamo dokumentu, lai uzsāktu pilnvērtīgu aprēķinu veikšanu, tāpēc ir svarīgi dokumentus jau laikus sakārtot un iesniegt administratoram, kurš tos tālāk nodod MKD.

MKD izmaksā darbiniekam piešķirtos naudas līdzekļus, pārskaitot tos uz darbinieka norēķinu kontu. Darbiniekiem jāatceras, ja ir mainījies bankas konta numurs vai pat banka, tad nekavējoties par to rakstveidā ir jāpaziņo administratoram, un šī informācijas nodošana iespējami īsākā laikā ir paša darbinieka interesēs.

Valsts sociālās apdrošināšanas obligātās iemaksas, iedzīvotāju ienākuma nodokli un kaitējuma atlīdzības summu par turpmāko periodu MKD ieskaita normatīvajos aktos noteiktajā budžetā.

MKD mājaslapā ir iespējams iepazīties ar MKD saņemto un šobrīd izskatāmo iesniegumu darbinieku prasījumu apmierināšanai sarakstu. Šo sarakstu aktualizē reizi nedēļā. Līdz ar to darbiniekiem ir iespēja attālināti sekot līdzi, vai viņu bijušā uzņēmuma lieta ar darbinieku prasījumiem ir iesniegta izskatīšanai MKD. Kā arī turpat ir atrodama kontaktinformācija, lai ar speciālistiem pārrunātu, kā tieši konkrētam darbiniekam aprēķināts no DPGF piešķiramo līdzekļu apmērs.

Par veidlapas "Informācija par darbinieku prasījumiem" aizpildīšanu tiks publicēts Bilances 2020. gada Nr. 10 (466)

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.

Raksta sākumu skatīt Bilances 2020. gada Nr. 8 (464) Prasījumi, kurus var segt no darbinieku prasījumu garantiju fonda No DPGF līdzekļiem apmierina to personu prasījumus, kuras pirms darba devēja maksātnespējas gadījuma iestāšanās ir bijušas vai kurām turpinās pirms maksātnespējas gadījuma iestāšanās uzsāktās darba tiesiskās attiecības ar darba devēju, kam pasludināts juridiskās personas maksātnespējas process, un par kuru prasījumiem (kreditora prasījums) maksātnespējīgā darba devēja administrators ir pieņēmis lēmumu par kreditora prasījuma atzīšanu un iekļāvis tos kreditoru prasījumu reģistrā.…

Raksta sākumu skatīt Bilances 2020. gada Nr. 8 (464) Prasījumi, kurus var segt no darbinieku prasījumu garantiju fonda No DPGF līdzekļiem apmierina to personu prasījumus, kuras pirms darba devēja maksātnespējas gadījuma iestāšanās ir bijušas vai kurām turpinās pirms maksātnespējas gadījuma iestāšanās uzsāktās darba tiesiskās attiecības ar darba devēju, kam pasludināts juridiskās personas maksātnespējas process, un par kuru prasījumiem (kreditora prasījums) maksātnespējīgā darba devēja administrators ir pieņēmis lēmumu par kreditora prasījuma atzīšanu un iekļāvis tos kreditoru prasījumu reģistrā.…