Vai jāreģistrējas VID PVN maksātāju reģistrā, sniedzot reklāmas pakalpojumus citas dalībvalsts PVN nodokļa maksātājam?

Jautājums: Latvijas SIA nodokļu maksātājs - nav reģistrēts kā PVNmaksātājs. SIA darbības veids ir interneta portāla darbība Latvijā. Tā ir tīmekļa vietne Latvijā, kur var atrast informāciju tādās nozarēs kā arhitektūra, būvniecība, dizains. Vācijas uzņēmums (PVN maksātājs Vācijā) vēlas mūsu interneta portālā ievietot baneri. Par ko Latvijas SIA izrakstīs rēķinu Vācijas uzņēmumam par sniegtajiem pakalpojumiem. Kur skaitās pakalpojuma sniegšanas vieta? Kurš maksā PVN - pakalpojuma saņēmējs vai pakalpojuma sniedzējs? Vai SIA ir jāreģistrējas kā PVN maksātājam pirms šī pakalpojuma sniegšanas? Atbild Mg.soc.sc. Ņina Podvinska, sertificēta nodokļu konsultante, PricewaterhouseCoopers SIA projektu vadītāja Kā var secināt no jautājuma, Latvijas SIA sniegs reklāmas pakalpojumus (banera izvietošana SIA portālā) Vācijas reģistrētam nodokļa maksātājam. Reklāmas pakalpojumu sniegšanas vieta, ja tie tiek sniegti citas dalībvalsts reģistrētam nodokļa maksātājam, tiek vērtēta saskaņā ar Pievienotās vērtības nodokļa likuma (PVN likums) 19.panta pirmo daļu un tā būs: 1) pakalpojuma saņēmēja saimnieciskās darbības mītnes vieta; 2) pakalpojuma saņēmēja pastāvīgās iestādes atrašanās vieta,...

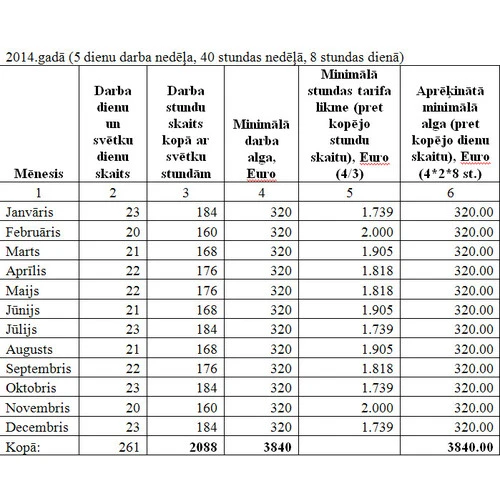

.gif)