Finanšu ministrija prezentējusi nodokļu politikas reformas projektu

Nacionālās trīspusējās sadarbības padomes (NTSP) sēdē 28. februārī Finanšu ministrija (FM) prezentēja no jauna izstrādātās nodokļu politikas reformas piedāvājumu. Ministrijas piedāvājums ir : minimālo algu paaugstināt līdz 430 eiro; samazināt iedzīvotāju ienākuma nodokli (IIN) līdz 20%, līdz 45 000 eiro gadā, bet ieņēmumiem virs 45 000 eiro gadā noteikt IIN likmi 23% apmērā. Autoratlīdzībām paredzēts noteikt IIN likmi 20% apmērā, bet 5% būtu papildu jāiemaksā sociālajā budžetā pensijas apdrošināšanai; atcelt solidaritātes nodokli un saglabāt mikrouzņēmumu nodokli, noteikt diferencēto nepaliekamo minimumu no 0 līdz 300 eiro, (0 būtu pie atalgojuma 1350 eiro, bet 300 eiro - pie minimālās algas); valsts sociālās apdrošināšanas…

Lai turpinātu lasīt šo rakstu,

nepieciešams iegādāties abonementu

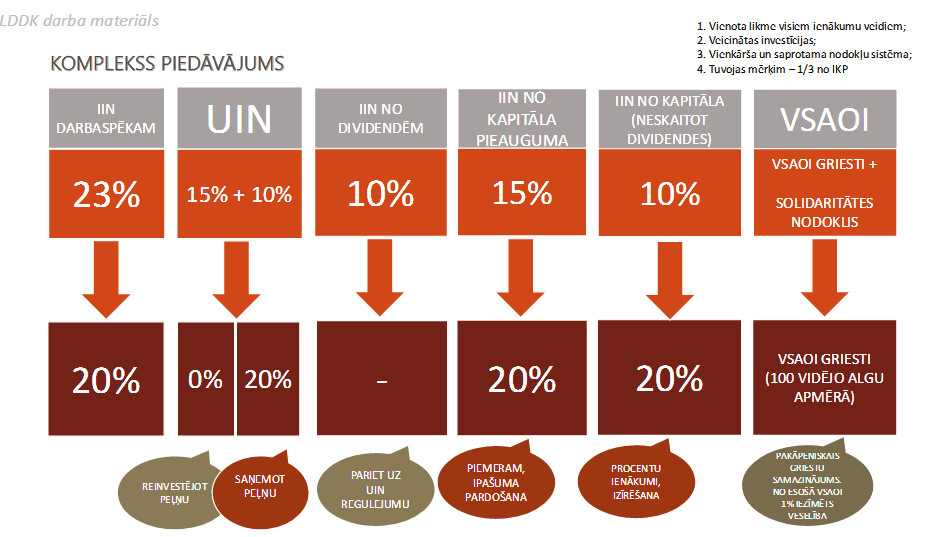

Nacionālās trīspusējās sadarbības padomes (NTSP) sēdē 28. februārī Finanšu ministrija (FM) prezentēja no jauna izstrādātās nodokļu politikas reformas piedāvājumu.

Ministrijas piedāvājums ir :

minimālo algu paaugstināt līdz 430 eiro;

samazināt iedzīvotāju ienākuma nodokli (IIN) līdz 20%, līdz 45 000 eiro gadā, bet ieņēmumiem virs 45 000 eiro gadā noteikt IIN likmi 23% apmērā. Autoratlīdzībām paredzēts noteikt IIN likmi 20% apmērā, bet 5% būtu papildu jāiemaksā sociālajā budžetā pensijas apdrošināšanai;

atcelt solidaritātes nodokli un saglabāt mikrouzņēmumu nodokli,

noteikt diferencēto nepaliekamo minimumu no 0 līdz 300 eiro, (0 būtu pie atalgojuma 1350 eiro, bet 300 eiro - pie minimālās algas);

valsts sociālās apdrošināšanas obligātās iemaksas atalgojumam līdz 52 400 eiro gadā paredzēts noteikt parastajā režīmā, no 52 400 eiro līdz 85 400 eiro gadā netiek piešķirti īstermiņa pabalsti, bet virs 85 400 eiro gadā - nav jāmaksā;

uzņēmumu ienākuma nodokļa (UIN) jomā paredz ieviest atlikto UIN, kad nodokli maksā pie peļņas izmaksāšanas dividendēs, to izmaksas brīdī piemērojot 20% UIN likmi, turklāt visi UIN atvieglojumi turpmāk netiktu piemēroti;

pievienotās vērtības nodokļa (PVN) likme tiek saglabāta 21%, tomēr plašāk plānots ieviest t.s. reverso PVN maksāšanas kārtību, kā arī samazināt PVN slieksni;

pakāpenisku akcīzes nodokļa pieaugumu, izsvērt azartspēļu un izložu nodokļa pieaugumu, kā arī nekustamā īpašuma nodokļa (NĪN) regulējumā likt lielāku uzsvaru uz kadastrālās vērtēšanas sistēmas sakārtošanu.

FM izstrādājusi arī priekšlikumus attiecībā uz MUN un patentmaksām. Ministrija rosina saglabāt MUN regulējumu, samazinot mikrouzņēmuma pieļaujamo apgrozījumu no līdzšinējiem 100 000 eiro līdz 40 000 eiro gadā, MUN dividendēm piemērojot 20% IIN likmi. T.s. dzīvesstila uzņēmumiem rosināts uzlabot patentu maksas režīmu, to padarot vienkāršāku.

Ieguvumus no darba spēka nodokļu reformas FM ilustrē ar vidējo prognozēto darba algu Latvijā 2017.gadā - 910,5 eiro mēnesī. Proti, ja patlaban, nomaksājot nodokļus no 910,5 eiro, neto alga veido 641,3 eiro, tad pēc darbaspēku nodokļu reformas neto alga sastādītu 680,9 eiro. Pie pašreizējā FM piedāvājuma minimālās algas pelnītājs saņems par gandrīz 73 eiro vairāk “uz rokas”, kas ir nozīmīgs pieaugums un vērā ņemams solis ēnu ekonomikas apkarošanas virzienā.

FM arī izstrādājusi trīs ieteikumus veselības budžeta uzlabošanai, no kuriem ministrija dod priekšroku pirmajam scenārijam, kas paredz sociālās apdrošināšanas maksājumos iezīmēt 1%, tādējādi budžetā papildu dodot 167 miljonus eiro. Otrs scenārijs paredz palielināt pacienta līdzmaksājumus, ja nav veikta sociālā apdrošināšana. Bet trešais scenārijs paredz palielināt PVN par vienu procentpunktu, kas ļautu iekasēt papildu 80 miljonus eiro.

Ieviešot izstrādātās reformas nodokļu politikā, FM ieskatā, nodokļu sistēma visos aspektos būs konkurētspējīga reģionālā līmenī un tā būs prognozējama vismaz līdz 2020.gadam. FM uzskata, ka nodokļu sistēma nodrošinās motivāciju uzsākt uzņēmējdarbību, investēt uzņēmuma attīstībā, piesaistīt investorus, maksāt nodokļus, veicinās iedzīvotāju ekonomisko aktivitāti un vēlmi atgriezties darba tirgū.

Latvijas Darba devēju konfederācija (LDDK) pauda konceptuālu atbalstu sagatavotajām nodokļu politikas pamatnostādnēm 2017.-2021.gadam, taču uzsvēra, ka vēl nepieciešami detalizēti aprēķini un diskusijas par to ieviešanu. Vienlaikus LDDK kategoriski uzsver, ka valsts sociālās apdrošināšanas obligātās iemaksas likmes celšana nav atbalstāma un finansējums veselības nozarei jāmeklē esošās likmes ietvaros. Pēc Latvijas Darba devēju konfederācijas ierosinājuma, NTSP lēma izveidot Nodokļu reformu vadības grupu, kurā pieaicināt gan valdības, gan sociālo un sadarbības partneru pārstāvjus, gan arī Saeimas deputātus.

Latvijas Komercbanku asociācija (LKA) konceptuāli atbalsta piedāvāto nodokļu politikas reformu plānu, uzsverot, ka par atsevišķiem priekšlikumiem vēl nepieciešamas turpmākas izvērstas diskusijas.

LKA atbalsta uzstādījumu, ka nodokļu izmaiņas tiek skatītas kompleksi un atsevišķas likmes un nosacījumi tiek grozīti tikai kopskatā ar izmaiņām citos nodokļos, nevis atrauti, vērtējot katru nodokli atsevišķi. Tāpat LKA uzsver ēnu ekonomikas apkarošanas milzīgo nozīmi un spēcīgas nodokļu administrācijas būtisko lomu.

LKA atbalsta FM ieteikto scenāriju darbaspēka nodokļu blokā, īpaši uzverot pasākumus nevienlīdzības mazināšanai. LKA vienlaicīgi uzskata par nepieciešamu diskutēt par atsevišķiem darbaspēka nodokļu piemērošanas jautājumiem, jo ilgtermiņa uzkrājumu līmenis sabiedrībā joprojām ir ļoti zems. Tādēļ būtu jāsaglabā ilgtermiņa uzkrājumus sekmējošie stimuli, lai veicinātu iedzīvotāju vēlmi veidot uzkrājumus, stabilizējot savu finansiālo situāciju nākotnē.

KA piekrīt mērķim, ka ar UIN reformu būtu iespējams uzlabot caurspīdību mazo un vidējo uzņēmumu segmentā, kur šobrīd mazāk kā 20% ir spējīgi saņemt kredītu un ieguldīt sava uzņēmuma attīstībā. UIN atlikšana līdz dividenžu izmaksai ir labs, Igaunijā pārbaudīts modelis caurspīdības uzlabošanā MVU segmentā. Savukārt to uzņēmumu segmentā, kas jau šobrīd regulāri maksā UIN, nodokļa izmaiņas būtu jāvērtē Latvijas reģionālās konkurētspējas kontekstā. Uzskatām, ka tālākās diskusijās jāņem arī vērā Igaunijas sistēmas problēmas un tur šobrīd notiekošās debates par nodokļu optimizēšanas pasākumu izskaušanu. Esam izteikuši priekšlikumu apsvērt modeli, ka uzņēmumiem ar izstrādātu dividenžu politiku, kura paredz dividenžu izmaksu katru gadu, piemēro UIN likmi, kura ir vispievilcīgākā reģionā (ne vairāk kā 15%). Tādējādi Latvija kļūtu pievilcīgāka ārvalstu investoriem, kuri nodrošinās stabilus UIN ienākumus budžetā.

Latvijas Brīvo arodbiedrību savienība (LBAS) konceptuāli atbalstīja šo piedāvājumu, norādot uz nepieciešamību precizēt dažus formulējumus. LBAS priekšsēdētājs NTSP sēdē norādīja, ka arodbiedrībām ir savas “sarkanās līnijas”. LBAS kategoriski noraida jebkādu darbaspēka nodokļu paaugstinājumu (VSAOI, IIN) vai atvieglojumu (par apgādībā esošu personu, IIN neapliekamā minimuma) samazinājumu. Gan veselības, gan izglītības nozarē ir jādomā par darba samaksas palielināšanu, neatkarīgi no nozarē veiktajām reformām, jo darbinieki nav vainīgi, ka tās netiek veiktas pienācīgajā apjomā, norādīja BAS priekšsēdētājs Egils Baldzēns.

Veselības un sociālās aprūpes darbinieku arodbiedrības (LVSADA) priekšsēdētājs Valdis Keris akcentēja, ka tomēr šajā FM piedāvājumā nav redzams finansējuma pieauguma ilgtspējīgs nodrošinājums veselības nozarei. Premjers Māris Kučinskis atbildēja, ka šis vēl ir tikai pirmais darba dokuments un diskusijas turpināsies. NTSP locekļi vienojās, ka drīzumā tiks sasaukta NTSP sēde tieši par veselības aprūpes finansējuma jautājumiem.

LBAS norāda, ka pašlaik 2017.gadā (FM dati) prognozētā vidējā darba samaksa Latvijā ir 910,5 eiro mēnesī, salīdzinot ar Igauniju, Latvijā darbinieka nodokļu slogs ir par 36% augstāks (mēnesī 98 eiro), ar Lietuvu - par 21% augstāks (mēnesī 57 eiro), pie tam, neapliekamais minimums Igaunijā un Lietuvā 2018.gadā paredzēts 500 eiro mēnesī.

wpDiscuz

Abonē portālu tikai par €12 / mēnesī Pirmās 30 dienas tikai par 1 €

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.

Nacionālās trīspusējās sadarbības padomes (NTSP) sēdē 28. februārī Finanšu ministrija (FM) prezentēja no jauna izstrādātās nodokļu politikas reformas piedāvājumu. Ministrijas piedāvājums ir : minimālo algu paaugstināt līdz 430 eiro; samazināt iedzīvotāju ienākuma nodokli (IIN) līdz 20%, līdz 45 000 eiro gadā, bet ieņēmumiem virs 45 000 eiro gadā noteikt IIN likmi 23% apmērā. Autoratlīdzībām paredzēts noteikt IIN likmi 20% apmērā, bet 5% būtu papildu jāiemaksā sociālajā budžetā pensijas apdrošināšanai; atcelt solidaritātes nodokli un saglabāt mikrouzņēmumu nodokli, noteikt diferencēto nepaliekamo minimumu no 0 līdz 300 eiro, (0 būtu pie atalgojuma 1350 eiro, bet 300 eiro - pie minimālās algas); valsts sociālās apdrošināšanas…

Nacionālās trīspusējās sadarbības padomes (NTSP) sēdē 28. februārī Finanšu ministrija (FM) prezentēja no jauna izstrādātās nodokļu politikas reformas piedāvājumu. Ministrijas piedāvājums ir : minimālo algu paaugstināt līdz 430 eiro; samazināt iedzīvotāju ienākuma nodokli (IIN) līdz 20%, līdz 45 000 eiro gadā, bet ieņēmumiem virs 45 000 eiro gadā noteikt IIN likmi 23% apmērā. Autoratlīdzībām paredzēts noteikt IIN likmi 20% apmērā, bet 5% būtu papildu jāiemaksā sociālajā budžetā pensijas apdrošināšanai; atcelt solidaritātes nodokli un saglabāt mikrouzņēmumu nodokli, noteikt diferencēto nepaliekamo minimumu no 0 līdz 300 eiro, (0 būtu pie atalgojuma 1350 eiro, bet 300 eiro - pie minimālās algas); valsts sociālās apdrošināšanas…