Linda Puriņa,

sertificēta nodokļu konsultante, SIA Latvijas Lauku konsultāciju un izglītības centrs grāmatvedības un finanšu nodaļas vadītāja

Jau daudzus gadus valsts un Eiropas Savienības (ES) finansētas programmas ietvaros pirmsskolniekiem un 1.–9. klašu skolēniem izglītības iestādēs ir iespēja bez maksas saņemt augļus, dārzeņus un piena produktus. Atbalsta piešķiršana notiek saskaņā ar Ministru kabineta (MK) 2017. gada 16. augusta noteikumiem Nr. 485 «Valsts un Eiropas Savienības atbalsta piešķiršanas, administrēšanas un uzraudzības kārtība augļu, dārzeņu un piena piegādei izglītības iestādēm». Atbalsta piešķiršana, administrēšana un uzraudzība ir uzticēta Lauku atbalsta dienestam (LAD). It kā viss izskatās…

Linda Puriņa, sertificēta nodokļu konsultante, SIA Latvijas Lauku konsultāciju un izglītības centrs grāmatvedības un finanšu nodaļas vadītāja Foto: Aivars Siliņš

It kā viss izskatās vienkārši — ražotājs aizved pienu, augļus vai dārzeņus, ēdinātājs izdala, LAD samaksā par pienu, augļiem vai dārzeņiem. Tātad — bērni paēduši, ražotājs naudu saņēmis. Bet tik vienkārši tomēr viss nav — it īpaši saistībā ar pievienotās vērtības nodokļa (PVN) piemērošanu.

Atbalsta pretendents var būt ražotājs, pašvaldība vai izglītības iestāde, ēdināšanas uzņēmums. Atbalsta likmes tiek noteiktas par vienu porciju augļu, dārzeņu un asorti, kā arī par vienu litru piena.

Liela daļa no tiem ražotājiem, kas programmas ietvaros piegādā augļus, dārzeņus vai pienu, ir PVN maksātāji. Lai attiecīgos produktus saražotu, noteikti ir bijuši izdevumi, ir atskaitīts priekšnodoklis un tad, kad saražotais tiek pārdots, ir jāpiemēro PVN. Vai arī, ja par piegādi PVN neaprēķina — zūd tiesības uz priekšnodokļa atskaitīšanu. Ja raugāmies no ražotāja viedokļa — tā ir parasta saimnieciskā darbība, t.i., saražotais tiek pārdots un maksātājs ir nevis gala patērētājs, bet tiek izmantots finansējums no valsts vai ES budžeta līdzekļiem.

MK noteikumu Nr. 485 23.1 punkts nosaka, ka PVN ir attiecināms, ja tas nav atgūstams no valsts budžeta saskaņā ar PVN jomu reglamentējošiem normatīvajiem aktiem. LAD, izmaksājot atbalstu, PVN attiecināšanu vērtēs individuāli, atbilstoši tam, vai atbalsta pretendents veic ar PVN apliekamu darījumu un atgūst PVN no valsts kā priekšnodokli.

LAD tīmekļvietnē ir parādītas procesa plūsmu shēmas atkarībā no tā, kas ir atbalsta saņēmējs par piegādātajiem dārzeņiem, augļiem vai pienu.

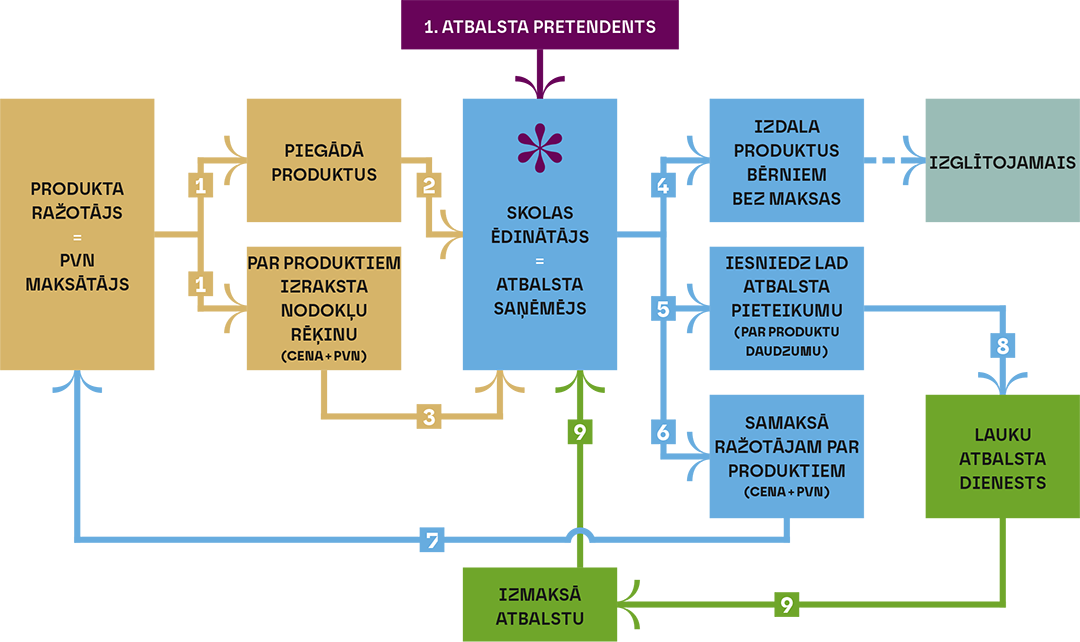

Gadījumos, kad atbalsta pretendents ir uzņēmums, kas nodrošina ēdināšanu, viss ir vienkārši — gan raugoties no ēdinātāja, gan no ražotāja viedokļa.

1. variants — atbalsta pretendents ir uzņēmums, kas izglītības iestādē nodrošina ēdināšanu

Ražotājs veic produktu piegādi ēdinātājam (ja ir PVN maksātājs — ar PVN, ja nav PVN maksātājs — bez PVN) un saņem no ēdinātāja samaksu par piegādāto, tai skaitā arī PVN, ja ir PVN maksātājs. Savukārt ēdinātājs (kurš visticamāk būs ar PVN apliekama persona) par atbalsta programmā iegādātajiem produktiem priekšnodokli neatskaita un no LAD saņem atbalstu, kas ietver arī PVN (jo šajā gadījumā PVN netika atskaitīts kā priekšnodoklis).

Valsts ieņēmumu dienesta (VID) komentārs šajā gadījumā ir tāds, ka atbalsta pretendents Pievienotās vērtības nodokļa likuma izpratnē neveic ar PVN apliekamo darījumu, jo izdales periodā skolēniem tiek izdalīti piens un augļi bez atlīdzības, bet saņemtais atbalsts pēc ekonomiskās būtības ir izmaksu daļēja kompensācija, kurai likuma normas nav piemērojamas. Līdz ar to, ja atbalsta pretendents iegādāsies pienu, augļus un dārzeņus no citiem reģistrētiem nodokļa maksātājiem un izdalīs to skolā bez atlīdzības LAD programmas «Piens un augļi skolai» ietvaros, tad tam nebūs tiesības par iegādāto pienu, augļiem un dārzeņiem saņemtajos PVN rēķinos norādīto PVN atskaitīt kā priekšnodokli.

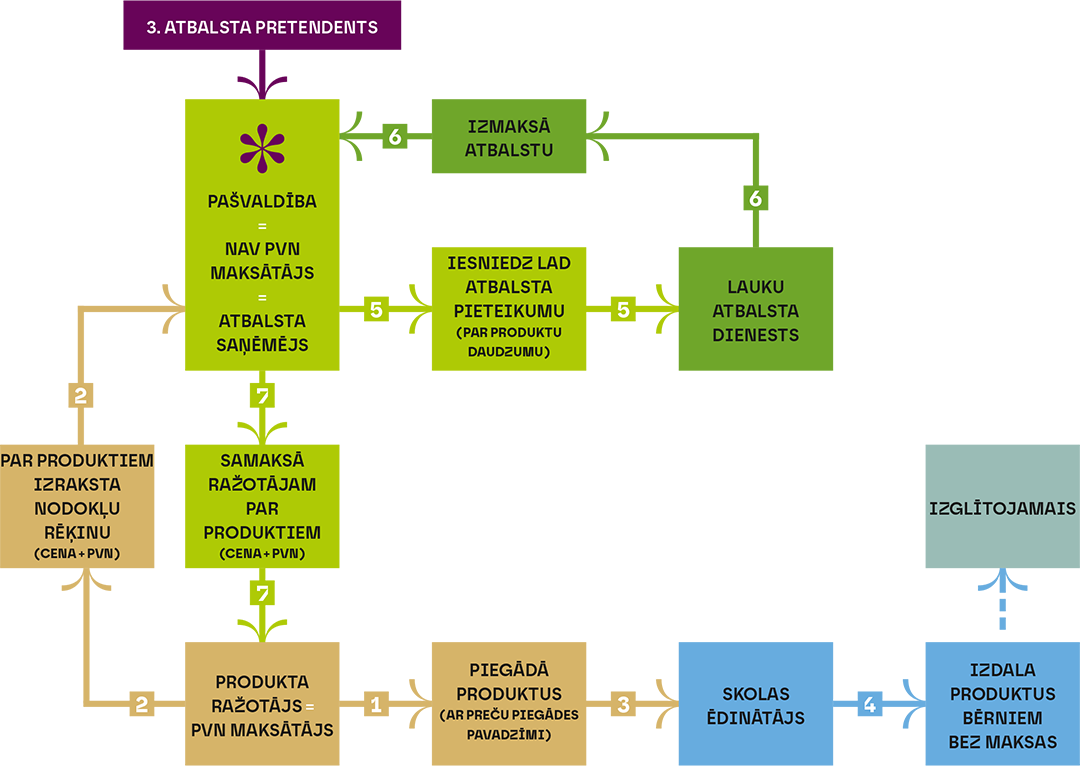

No ražotāja viedokļa līdzīgi ir arī gadījumā, kad atbalsta pretendents ir izglītības iestāde vai pašvaldība.

3. variants — atbalsta pretendents ir izglītības iestāde vai pašvaldība

Arī šajā gadījumā ražotājs saņem samaksu par piegādāto (ar PVN — ja ir PVN maksātājs) un nav nekādu neskaidrību ar priekšnodokļa atskaitīšanu — tiesības uz priekšnodokli ir, jo tiek veikts parasts ar PVN apliekams darījums. Tikai jāņem vērā, ka rēķins par piegādāto tiks izrakstīts pašvaldībai, bet produkcija tiks piegādāta attiecīgās izglītības iestādes ēdinātājam.

Tā kā rēķins tiek izrakstīts pašvaldībai, tad jāņem vērā, ka no 2025. gada 1. janvāra šis rēķins ir jāpiegādā kā strukturētais elektroniskais rēķins.

Abos iepriekš minētajos gadījumos ražotājam ieņēmumi par pārdoto produkciju ir ieskaitāmi neto apgrozījumā, jo šādi pārdošanas darījumi ne ar ko neatšķiras no jebkuriem citiem darījumiem. Ja tiek pārdota pašu izaudzētā lauksaimniecības produkcija, tie neto apgrozījumā jānorāda kā ieņēmumi no lauksaimnieciskās ražošanas; arī gada ienākumu deklarāciju iesniedzēji šādus ieņēmumus ieskaita ieņēmumos no lauksaimniecības.

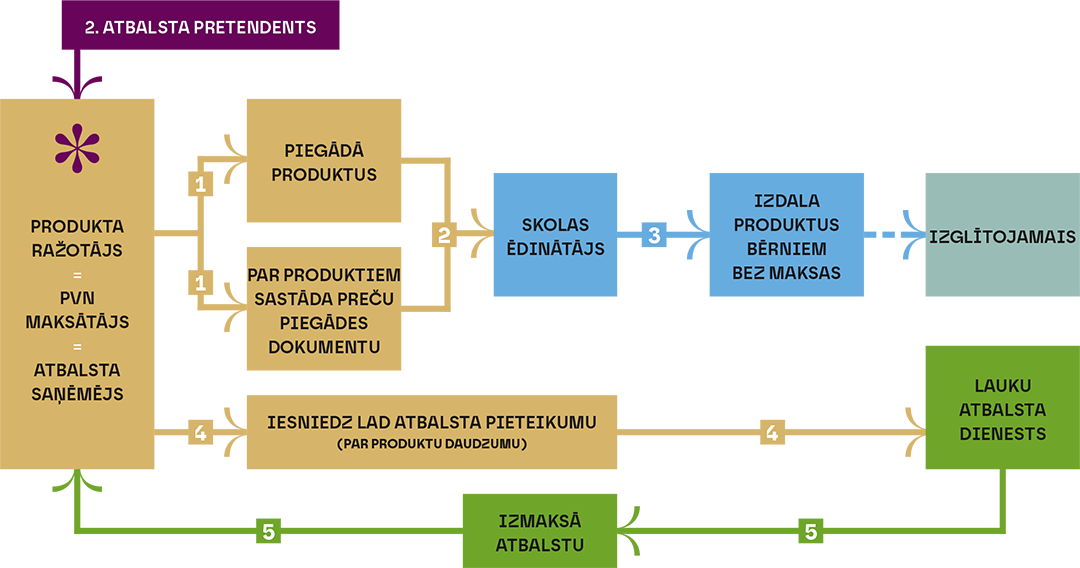

Ja atbalsta pretendents ir produktu ražotājs, tad PVN uzskaitē viss nebūt nav vienkārši. Zemkopības ministrijas(ZM) materiālā šis scenārijs shematiski ir attēlots 2. variantā.

2. variants — atbalsta pretendents ir produkta ražotājs

VID komentārs pie šīs shēmas ir tāds, ka gadījumā, ja atbalsta pretendents ir ražotājs, tad, atbilstoši MK noteikumiem Nr. 485, tas likuma izpratnē neveic ar PVN apliekamo darījumu, jo izdales periodā skolēniem tiek izdalīts piens, augļi un dārzeņi bez atlīdzības, bet saņemtais atbalsts pēc ekonomiskās būtības ir izmaksu daļēja kompensācija, kurai likuma normas nav piemērojamas. Tādējādi ražotāja, kā atbalsta pretendenta, veiktā produktu izdale bez atlīdzības nav ar PVN apliekams darījums un nodokļa rēķins par šo izdali nav izrakstāms, kā arī priekšnodoklis par iegādāto/saražoto produktu, kas tiks izdalīts skolēniem, nav atskaitāms.

ZM tīmekļvietnē ir pieejams atbalsta pretendentu saraksts, un šajā mācību gadā sarakstā ir 49 produktu ražotāji, kas ir apstiprināti atbalsta saņemšanai. Visticamāk, ka lielākā daļa no šiem ražotājiem ir PVN maksātāji un jau kopš programmas ieviešanas ik pa laikam tieši PVN piemērošana un dokumentu plūsma rada neskaidrības.

Kā nodrošināt to, ka tieši par to produkciju, kas tiek piegādātā programmas ietvaros, priekšnodoklis netiek atskaitīts? Tad, kad, piemēram, ābolu vai burkānu izaudzēšanai izmaksas rodas un tiek veikti priekšnodokļa atskaitījumi, ražotājs visticamāk nemaz nezina, vai būs atbalsta pretendentu lokā. Tāpat ražotājam noteikti nav ne mazākās nojausmas, cik tad daudz no izaudzētā tiks piegādāts programmas ietvaros. Tas nozīmē, ka audzēšanas procesā — ja vien uzņēmumam nav kādi citi ar PVN neapliekamie darījumi — visas PVN summas, kas ir piegādātāju rēķinos, atskaita kā priekšnodokli.

Bet brīdī, kad izaudzētais tiek piegādāts atbalsta programmas ietvaros, tas vairs nav ar PVN apliekams darījums un no LAD tiek saņemts atbalsts, kas PVN neietver. Ja reiz saražotais ir pārdots bez PVN, tas nozīmē, ka par šo produkcijas ražošanu tiesību uz priekšnodokli nav.

VID uzdevu jautājumu par to, kā praktiski veikt priekšnodokļa neatskaitīšanu tieši gadījumā, kad ražotājs saņem atbalstu (jautājumā vienkāršības labad minēju tikai pienu, bet tas attiecināms arī uz augļiem un dārzeņiem). Te nederēs klasiskais proporcijas aprēķins saskaņā ar PVN likumu, kas tiek izmantots gadījumos, kad ir ar PVN apliekami un neapliekami darījumi. Tāpat nevar nodrošināt atsevišķu priekšnodokļa uzskaiti apliekamajām piegādēm un tām, kas nav ar PVN apliekamas (turklāt šajā gadījumā nav pat runa par ar PVN neapliekamiem darījumiem; tie ir darījumi, uz kuriem PVN likums neattiecas). Atbildē VID skaidro, ka ražotājam kā atbalsta saņēmējam, par veikto piena nodošanu (izdali) bez atlīdzības nodokļa rēķins nav izrakstāms, kā arī priekšnodoklis par ražošanas izmaksām saistībā ar piena, kas tiks izdalīts skolēniem, ražošanu un nodošanu nav atskaitāms. Proti, sākot no brīža, kad LAD ir pieņēmis lēmumu par ražotāja kā atbalsta pretendenta apstiprināšanu, pēctaksācijas periodā iesniedzot PVN deklarāciju par taksācijas periodā (mēnesī/ceturksnī) radušajām izmaksām, neatskaitāmais priekšnodoklis norādāms PVN deklarācijas 66. rindā. Savukārt, ja ražošanas izmaksas radušās iepriekšējos taksācijas periodos pirms LAD ir pieņēmis lēmumu par ražotāja kā atbalsta pretendenta apstiprināšanu, tad iepriekš atskaitītais priekšnodoklis, kurš nav atskaitāms, norādāms pirmās iesniedzamās taksācijas perioda pēc minētā lēmuma pieņemšanas PVN deklarācijas 57. rindā, kā arī PVN 1 pārskata I. daļā ar mīnusa zīmi.

Skaidrs ir tas, ka augļu un dārzeņu piegāde visticamāk būs gadījums, kad ir jāveic korekcijas PVN deklarācijas 57. rindā. Bet kādu summu tur norādīt? Visticamāk, ka ir jāaprēķina, cik tieši ir priekšnodoklis, kas attiecināms uz programmas ietvaros piegādāto augļu un dārzeņu pašizmaksu. Un šis nebūt nav vienkāršs aprēķins! Jo pašizmaksu veido arī izmaksas, par kurām priekšnodoklis netika atskaitīts — piemēram, darba samaksa, iegādes no PVN nemaksātājiem u.c. Ieteiktu šos aprēķinus noteikti saglabāt, lai pamatotu PVN deklarācijā koriģēto priekšnodokļa summu.

Tā kā no LAD saņemtā summa tiek klasificēta kā valsts un ES atbalsts, tad saņemtā atbalsta summa netiek norādīta peļņas vai zaudējumu aprēķina neto apgrozījumā, bet gan kā pārējie saimnieciskās darbības ieņēmumi. Tas gan ļauj uzņēmumu ieņēmumu nodokļa deklarācijā samazināt UIN bāzi par 50 procentiem no šī atbalsta. Tiem, kas sagatavo gada ienākumu deklarācijas, šis saņemtais atbalsts jānorāda nevis kā ieņēmumi no lauksaimniecības, bet kā ieņēmumi no atbalsta maksājumiem. Līdz ar to gadījumos, kad ražotājs ir atbalsta pretendents, ieņēmumi, kas pēc savas būtības ir no lauksaimniecības produkcijas pārdošanas, netiek ieskaitīti lauksaimniecības ieņēmumos. Tas savukārt lauksaimniekam nozīmē to, ka samazinās atbalsta veidi, kas ir atkarīgi no lauksaimniecības ieņēmumu apmēra (piemēram, marķētās degvielas daudzums, uzņēmumu vieglo transportlīdzekļu nodokļa atbrīvojums). Šīs problēmas ir aktuālas tieši augļu un dārzeņu ražotājiem, jo piena pārstrādes uzņēmumiem, visticamāk, nav būtiski, vai saņemtais atbalsts tiek norādīts neto apgrozījumā vai pārējos saimnieciskās darbības ieņēmumos.

Rezumējot visu iepriekš rakstīto, uzskatu, ka šai programmai vienīgais loģiskais risinājums ir turpmāk ļaut uz atbalstu pieteikties tikai ēdinātājiem vai pašvaldībai. Tas novērsīs visas neskaidrības un arī nodokļu riskus, kas rodas gadījumā, kad tiek veiktas PVN korekcijas par atbalsta programmā piegādātajiem produktiem un ir veicamas priekšnodokļa korekcijas.

€59.29 – €71.39Izvēlieties

This product has multiple variants. The options may be chosen on the product page

wpDiscuz

Šajā tīmekļa vietnē tiek izmantotas sīkdatnes

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.

Jau daudzus gadus valsts un Eiropas Savienības (ES) finansētas programmas ietvaros pirmsskolniekiem un 1.–9. klašu skolēniem izglītības iestādēs ir iespēja bez maksas saņemt augļus, dārzeņus un piena produktus. Atbalsta piešķiršana notiek saskaņā ar Ministru kabineta (MK) 2017. gada 16. augusta noteikumiem Nr. 485 «Valsts un Eiropas Savienības atbalsta piešķiršanas, administrēšanas un uzraudzības kārtība augļu, dārzeņu un piena piegādei izglītības iestādēm». Atbalsta piešķiršana, administrēšana un uzraudzība ir uzticēta Lauku atbalsta dienestam (LAD). It kā viss izskatās…

Jau daudzus gadus valsts un Eiropas Savienības (ES) finansētas programmas ietvaros pirmsskolniekiem un 1.–9. klašu skolēniem izglītības iestādēs ir iespēja bez maksas saņemt augļus, dārzeņus un piena produktus. Atbalsta piešķiršana notiek saskaņā ar Ministru kabineta (MK) 2017. gada 16. augusta noteikumiem Nr. 485 «Valsts un Eiropas Savienības atbalsta piešķiršanas, administrēšanas un uzraudzības kārtība augļu, dārzeņu un piena piegādei izglītības iestādēm». Atbalsta piešķiršana, administrēšana un uzraudzība ir uzticēta Lauku atbalsta dienestam (LAD). It kā viss izskatās…